ЕКОНОМІЧНИЙ КОЛЕДЖ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА»

Погоджено Затверджую

Методист коледжу Заступник директора з НР

_________________ ____________О.В. Волинець

«___»________2014р. «___»____________2014р.

Практична робота №2 з дисципліни «Податкова система» на тему: «Розрахунок сум акцизного податку і мита, що підлягають сплаті до бюджету»

для спеціальностей: 5.03050801 «Фінанси і кредит»

5.03050802 «Оціночна діяльність

5.03050401 «Економіка підприємства»

Укладач-викладач:

Попова З.А.

Розглянуто і схвалено на засіданні

предметної комісії

фінансово-економічних дисциплін

Протокол №___

від «___»______________2014р.

Голова предметної комісії

_________________З.А. Попова

КИЇВ-2014

Практична робота № 2

Тема :Розрахунок сум акцизного податку і мита, що підлягають сплаті до бюджету

Мета : закріплення теоретичних знань та набуття практичних навичок з питань розрахунку сум акцизного податку, податку на додану вартість та ціни реалізації товару, виробленого на митній території України, а також з питань розрахунку сум мита, акцизного податку та податку на додану вартість, що підлягають сплаті до бюджету для товарів, які ввозяться на митну територію України; відпрацювати навички при визначенні строків подання декларацій з акцизного податку та строків сплати акцизного податку до бюджету. Розвивати вміння оперувати основними поняттями та визначеннями, та застосування їх на практиці, вміння ретельно проводити розрахунки. Прищепити осмислене ставлення до виконуваної роботи.

Вид заняття: практична робота.

Методи проведення заняття: пояснення, бесіда, самостійна робота студента.

Матеріально-технічне, інформаційне та дидактичне забезпечення: калькулятори, робочий зошит студента, завдання практичної роботи.

Рекомендована література:

Податковий кодекс України від 02.12.2010 № 2755-VI зі змінами та доповненнями, розділ VІ

Митний кодекс України від 13.03.2012 №4495-VІІ із змінами та доповненнями, розділ ІХ

Хід практичної роботи:

1.Розрахунок сум акцизного податку, податку на додану вартість та ціни реалізації товару, виробленого на митній території України.

2. Розрахунок сум мита, акцизного податку та податку на додану вартість, що підлягають сплаті до бюджету для товарів, які ввозяться на митну територію України.

3. Визначення строків подання декларацій з акцизного податку та строків сплати акцизного податку до бюджету.

Основні теоретично-розрахункові положення теми.

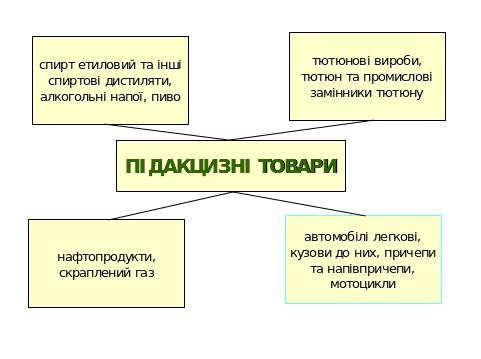

Акцизний податок – це непрямий податок на високорентабельні та монопольні товари, що включається до ціни цих товарів і сплачується в кінцевому підсумку покупцем, а не виробником товарів.

Перелік підакцизних товарів наведено на рис.1.

Рис.1 Перелік підакцизних товарів