Классификация типов инфляции:

По темпам:

Умеренная ползучая инфляция — это такая инфляция, при которой сохраняется ценность денег, контракты заключаются в номинальных ценах, низкие спекулятивные ожидания на денежном рынке.

Галопирующая инфляция — это такая инфляция, при которой деньги начинают терять свою ценность, а экономические агенты стремятся их переводить в товарные ценности, происходит интенсивная индексация доходов, цен контрактов, нарастают спекулятивные тенденции и инфляционные ожидания.

Гиперинфляция — это такая инфляция, когда в экономике наблюдается «бегство от денег» в реальные ценности, деньги полностью теряют свою ценность, происходит крах существующей денежной системы. В период гиперинфляции темп инфляции может исчисляться тысячами процентов.

2. По форме проявления инфляцию делят на два вида:

открытая инфляция;

подавленная инфляция.

Открытая инфляция — это та инфляция, которая выражается в официальном росте уровня цен.

Подавленная инфляция — это ситуация, когда цены формально не меняются в силу того, что кто-то поддерживает их на уровне ниже рыночного (обычно их поддерживает государство), но при этом инфляция проявляется в отклонении цен «теневого» сектора экономики от официального, в наличии дефицита, в формировании системы перераспределения товаров, в ухудшении качества товаров и услуг.

3. По критерию отношения экономических агентов к инфляции ее можно разделить на два вида:

ожидаемая;

неожиданная.

Ожидаемая инфляция возникает тогда, когда экономические агенты осознают, что уровень цен растет каждый год с определенной динамикой.

Неожиданная инфляция — это внезапный скачок цен, который с точки зрения экономических субъектов является непредсказуемым.

Виды инфляции:

Инфляция спроса – вид инфляции, вызванный избытком совокупного спроса, за которым не успевает производство, т.е. спрос превышает предложение.

Инфляция издержек – вид инфляции, возникающий вследствие увеличения средних издержек на единицу продукции, это инфляция со стороны предложения, когда предложение отстает от спроса.

Сеньораж обычно определяют как доход, получаемый государством в результате печатания денег.

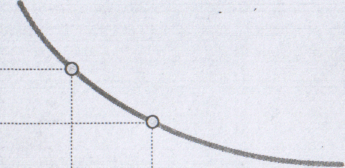

Темп

инфляции

уровень

цен

(Р)

Рис.

9. Кривая

Стагфляция – ситуация, когда высокий темп инфляции сопровождается высоким уровнем безработицы, одновременная стагнация в производстве и инфляция в денежной сфере.

Последствия инфляции:

Инфляция порождает инфляционный налог, бремя которого несет все население страны.

Действует эффект инфляционного налогообложения – получение государством дополнительного дохода за счет перехода налогоплательщиков из одной налоговой группы в другую (подпадающую под более высокую ставку) в результате индексации.

Эффект Танзи-Оливеры заключается в обесценивании налоговых поступлений в бюджет в условиях высокой инфляции, если между декларированием и уплатой налогов проходит определенное время, в течение которого реальные поступления обесцениваются.

Занятие 3. Потребление, сбережения, инвестиции (2 часа)

Потребление и сбережение

Инвестиции

Инвестиции и эффект мультипликатора

Основной психологический закон Кейнса: по мере роста дохода потребление растет, но в меньшей пропорции, чем растет доход.

По теории Кейнса различаются два вида дохода: произведенный и используемый.

Произведенный совокупный доход в формальном виде представляет собой сумму потребления (С) и сбережения (S):

Y = C + S

С увеличением дохода происходит прирост и потребления и сбережения:

ΔY = ΔC + ΔS

Предельная склонность к потреблению (MPC) – это отношение изменения потребления к вызвавшему его изменению дохода:

MPC = ΔC / ΔY

Предельная склонность к сбережению (MPS) – это отношение изменения сбережения к вызвавшему его изменению дохода:

MPS = ΔS / ΔY

Эти величины показывают, какую часть дополнительного дохода население склонно будет потреблять, а какую – сберегать.

1 = MPC + MPS

Доход по использованию можно представить в виде суммы потребления (С) и инвестиций (I):

Y = C + I

Для достижения в экономике макроэкономического равновесия, необходимо, чтобы произведенный доход использовался полностью, т.е. чтобы инвестиции были равны сбережениям:

S = I

Основная проблема макроэкономической нестабильности – несоответствие между желанием сберегать и желанием инвестировать.

Основные факторы формирования инвестиций:

Ожидаемая норма прибыли;

Уровень процентной ставки.

Инвестиции определяются уровнем процентной ставки, а сбережения зависят от уровня дохода:

S(Y) = I(r)

Поэтому существует проблема достижения равновесия и на практике возможны две неравновесные ситуации:

1. S(Y) > I(r) - сбережения больше инвестиций – это ситуация стагнирующей экономики, когда есть средства, но нет желания инвестировать;

2. S(Y) < I(r) – инвестиции больше сбережений – это ситуация развивающееся экономики, но при этом нужен приток внешних средств, так как внутренних источников оказывается недостаточно для осуществления желаемых инвестиций.

Рис. 10. Сбережения и инвестиции в кейнсианской модели

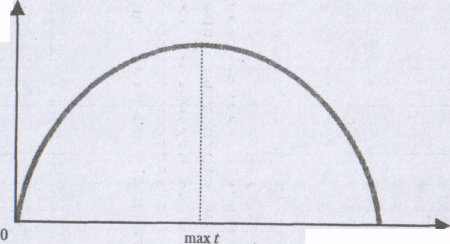

Прирост инвестиций приводит к еще более значительному приросту дохода.

Мультипликатор (множитель) – это коэффициент, на который нужно умножить прирост инвестиций, чтобы получить прирост дохода.

Величина мультипликатора зависит от предельной склонности к сбережению: чем ниже предельная склонность к сбережению, тем сильнее эффект мультипликатора:

1 1

k = ----- = ------------

MPS 1 – MPC

где k – мультипликатор.

Занятие 4. Налогово-бюджетная политика (2 часа)

Государственный бюджет и его структура

Налоги и их разновидности. Кривая Лаффера. Принципы формирования налоговой системы

Налогово-бюджетная политика правительства

Бюджетный дефицит и способы его финансирования. Связь бюджетного дефицита с государственной задолженностью.

Государственный бюджет – это централизованный фонд денежных ресурсов, которыми распоряжается правительство.

Государственные расходы – это целенаправленное использование ресурсов общественного сектора для осуществления социально оправданного перераспределения и удовлетворения потребностей в общественных благах.

Обычно выделяют следующие основные статьи государственных расходов:

военные расходы;

социальные расходы;

расходы, связанные с обслуживанием государственного долга;

• административно-хозяйственные расходы. Основные формы осуществления государственных расходов следующие:

• закупки товаров и услуг;

• содержание организаций общественного сектора;

• субсидирование предприятий и организаций;

• трансферты в рамках программ социальной помощи.

Доходы государственного бюджета складываются из налогов и неналоговых поступлений.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством.

Налогообложение типичной развитой страны может иметь следующую структуру:

подоходный налог в отношении физических лиц,

налог на прибыль корпораций,

налог на сделки с капиталом,

поимущественный налог,

налог на добавленную стоимость,

таможенные пошлины,

акцизные платежи.

Виды налогов:

Прямые налоги устанавливаются непосредственно на доход или имущество:

индивидуальный подоходный налог;

налог с наследства, дарений и др.;

налог на прибыль корпораций;

налог с фонда заработной платы и др.

Косвенные налоги частично или полностью переносятся на цену товара или услуги:

таможенные пошлины;

акцизы (налоги, взимаемые путем включения их в цены некоторых товаров широкого потребления);

налог с продаж;

• налог на добавленную стоимость (НДС) и др.

Налоговая система строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога:

Субъекты налоговой системы или налогоплательщики, т.е. физические и юридические лица, которые в соответствии с существующим законодательством обязаны платить налоги.

Объекты налоговой системы – доход или имущество, с которого в соответствии с законодательством начисляется налог.

Ставка налога — это доля выплачиваемой в бюджет части дохода в процентном выражении.

Вследствие разнообразия налоговых ставок налоговая система может быть прогрессивной, регрессивной или пропорциональной.

Прогрессивным называется такой налог, при котором налоговые ставки растут по мере роста дохода.

Регрессивным называется налог, составляющий большую часть низкого дохода и меньшую часть высокого дохода.

При пропорциональном налоге ставка не меняется по мере изменения размера дохода.

Различают два принципа налогообложения - принцип платежеспособности и принцип получаемых благ.

Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого дохода.

Принцип получаемых благ означает, что налоги должны уплачиваться пропорционально выгодам, которые физические и юридические лица получают от государства.

Налоговые поступления (Т)

Налоговая

ставка (t)

Рис. 11. Кривая Лаффера

Принципы формирования налоговой системы.

1. Экономическая эффективность: налоговая система не должна входить в противоречие с эффективным распределением ресурсов.

2. Административная простота: административная система должна быть простой и относительно недорогой в применении.

Гибкость: налоговая система должна быть в состоянии быстро реагировать (в некоторых случаях автоматически) на изменяющиеся экономические условия.

Политическая ответственность: налоговая система должна быть построена таким образом, чтобы убедить людей: они платят для того, чтобы политическая система была в состоянии более точно отражать их предпочтения.

Справедливость: налоговая система должна быть справедливой в соответствующем подходе к различным индивидуумам.

Различают справедливость горизонтальную и вертикальную.

Горизонтальная справедливость означает, что люди, одинаковые во всех отношениях, облагаются налогом в равной мере.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие, и что они должны делать это. В принципе вертикальная справедливость означает более широкую трактовку принципа платежеспособности.

Бюджетный дефицит — превышение расходов государства над доходами.

Различают три вида бюджетного дефицита:

фактический,

структурный,

циклический.

Фактический бюджетный дефицит — это сумма структурного и циклического бюджетных дефицитов.

Структурный бюджетный дефицит — это бюджетный дефицит при полной занятости. Он связан с самой структурой бюджета, а не с проблемами циклического характера.

Циклический бюджетный дефицит — это дефицит бюджета в условиях спада, связанный с сокращением налоговых поступлений.

Финансирование бюджетного дефицита возможно осуществлять двумя путями:

за счет выпуска новых денег — эмиссионное покрытие бюджетного дефицита;

за счет займов на открытом рынке.

Внешний долг — займы государства у граждан и организаций за рубежом. Проблемы внешнего долга носят как экономический, так и социально-политический характер. Во-первых, внешний долг означает передачу части товаров и услуг за границу, во-вторых, кредитор может ставить невыгодные для страны условия.

Внутренний долг — займы государства у граждан и организаций внутри страны. Проблемы внутреннего долга — эффект вытеснения, перераспределение доходов (наиболее обеспеченные слои населения накапливают государственные облигации, в то время как бремя выплаты государственного долга в виде повышения налогов ложится на все общество в целом).

Функциональный подход к балансированию бюджета (концепция функциональных финансов) рассматривает минимизацию бюджетного дефицита не в качестве первоочередной задачи, а в качестве инструмента.

Занятие 8. Теория денежного обращения. Кредитно-денежная система (2 часа)

Понятие денег, типы денежных систем, структура денежной массы

Анализ денежного рынка

Предложение денег. Денежный мультипликатор

Современная кредитная система, ее структура и функции

Кредитно-денежная политика государства

Деньги – всеобщий эквивалент, выражающий стоимость всех других товаров процессе обмена.

выделяют три функции денег:

мера стоимости. В деньгах измеряют свою стоимость дру гие товары и услуги;

средство обращения. Деньги позволяют осуществлять об менные сделки;

средство накопления. Деньги служат для осуществления сбережений.

Любая национальная система денежного обращения включает следующие компоненты:

национальную денежную единицу,

систему банкнот и монет,

порядок эмиссии,

систему институтов, занимающихся вопросами денежно го обращения.

Денежная масса — это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в экономике страны.

К активной части относятся средства, реально обслуживающие хозяйственный оборот.

В пассивную часть включаются денежные накопления, остатки на счетах, которые только потенциально могут служить расчетными средствами (квазиденьги).

Денежные агрегаты – измерители денежной массы, которые располагаются по степени убывания ликвидности (т.е. легкореализуемости), начиная с самых ликвидных — наличных денег в обращении.

Перечислим денежные агрегаты и их содержание:

М0 — наличные деньги в обращении.

М1 — наличные деньги (М0) плюс деньги на текущих счетах (счетах «до востребования»). Агрегат М1 называют еще деньгами в узком смысле слова, или деньгами для сделок.

М2 — все компоненты М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Агрегат М2 называют также деньгами в широком смысле слова.

М2Х, дополнительно к перечисленному М2, включает депозиты в иностранной валюте.

Мз — все компоненты М2 плюс депозитные сертификаты, облигации государственного займа, другие ценные бумаги государства и коммерческих банков.

Денежный доход — это поток денег за какой-то период времени.

Денежный запас — это сумма денег, накопленная на определенный момент времени.

В теории денежного рынка, т.е. при анализе спроса и предложения на денежном рынке, деньги рассматриваются как запас, как некоторое количество, существующее в данный момент.

Будем считать, что спрос на деньги – это денежный расход общества, а предложение денег – это денежный доход общества.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты.

Монетаризм — направление в экономической теории, уделяющее особое внимание денежной массе как определяющему фактору экономического развития (Дж. Милль, А. Маршал, А. Пигу, И. Фишер, М. Фридмен).

Спрос на деньги монетаристы определяют на основе уравнения обмена:

МV = РУ,

где М — номинальное количество денег;

V — скорость обращения денег, или быстрота, с которой одна единица номинального запаса циркулирует в обороте;

Р — абсолютный уровень цен;

У — реальный доход (или количество сделок).

М = k РУ,

Где k – коэффициент монетизации (величина постоянная), который характеризует степень насыщенности экономики деньгами и определяется как отношение денежной массы к ВВП (М2/ВВП). Это величина, обратная скорости обращения: k = 1/V.

Согласно монетаристам равновесие на денежном рынке устанавливается, когда денежное предложение равно денежному спросу:

МS = МD.

Монетарное правило – государство должно поддерживать такой темп роста денежной массы, который соответствует темпу роста реального ВВП.

Кейнсианская теория выдвигает два компонента спроса на деньги: спрос на деньги для сделок (трансакционный спрос) и спрос на деньги со стороны активов (спекулятивный спрос):

МD = МD1 + МD2

где МD1 — трансакционный спрос на деньги. Величина этого компонента спроса на деньги зависит от размера дохода.

МD2 — спекулятивный спрос на деньги.

Дж. М. Кейнс считал, что в условиях неопределенности и риска спрос на деньги в значительной степени зависит от уровня процента по альтернативным активам (у Кейнса альтернативным активом выступают облигации). Если норма процента низка, нет смысла обменивать наличные деньги на такие активы.

Если норма процента высока, экономические субъекты начинают избавляться от наличных денег, обменивая их на эти альтернативные активы.

Трансакционный спрос не зависит от процентной ставки. Спекулятивный спрос находится в обратной зависимости от процентной ставки. Равновесие на денежном рынке может и не достигаться, так как спрос по-кейнсиански, в отличие от представлений монетаристов, не носит устойчивый и предсказуемый характер: мы можем предсказывать изменение трансакционного спроса, так как он зависит от дохода, но предсказывать изменение спекулятивного спроса достаточно трудно. Отсюда вытекает проблема достижения равновесия на денежном рынке у кейнсианцев.

«Ловушка ликвидности» (кейнсианская теория денег) – ситуация, при которой существует такое низкое значение нормы процента, когда никто не хочет держать деньги в виде облигаций или других альтернативных активов, а только в наличной форме.

Норма обязательных резервов (r) — процент от депозитов, который банк должен держать на счету в Центральном банке:

R = R/D

где R — резервы;

D — депозиты .

Мультипликатор денежного предложения или банковский мультипликатор (m) позволяет оценить размеры расширения денежной массы путем создания банками новых денег:

m = 1/r

Кредит представляет собой движение ссудного капитала, осуществляемое на условиях срочности, возвратности и платности.

Кредитная система представляет собой комплекс валютно-финансовых учреждений, используемых государством в целях регулирования экономики.

В структуре современной кредитной системы можно выделить три основных звена:

Центральный банк,

коммерческие банки,

специализированные кредитно-финансовые институты.

Центральные банки выполняют ряд важных функций:

осуществление монопольного права эмиссии банкнот;

кредитно-денежное регулирование экономики;

регулирование и управление валютными резервами государства, хранение золотых резервов;

хранение резервного фонда других кредитных учреждений;

кредитование коммерческих банков и осуществление кассового обслуживания государственных властей;

проведение расчетов и переводных операций.

Коммерческий банк представляет собой кредитно-финансовое учреждение универсального характера: он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.