Вопросы к Государственному Экзамену Специализации «Финансовый менеджмент»

«Страхование»:

Система социального страхования в РФ

Страховщиком в системе соцстрахования выступает ФСС, который представляет собой финансово-кредитное учреждение, функционирующее при Правительстве РФ. Именно страховщик управляет средствами социального страхования.

Страхователем могут быть как юридические лица, имеющие любую организационно-правовую форму, так и физические лица, привлекающие к труду граждан, подлежащих в обязательном порядке социальному страхованию.

Застрахованными могут быть граждане РФ, граждане других государств и даже лица без гражданства, которые осуществляют трудовую деятельность согласно трудовому договору на территории РФ и имеют отношения по соцстрахованию, согласно действующему ФЗ об обязательном соцстраховании.

Система социального страхования включает следующие виды страхования:

пенсионное (по старости, в случае потери кормильца, инвалидности) – страховщиком является Пенсионный фонд РФ;

страхование утраты временной трудоспособности – страховщик ФСС;

страхование от несчастных случаев при исполнении трудовых обязанностей и профзаболеваний на производстве – страховщик ФСС;

медицинское страхование – страховщиком выступает Фонд ОМС.

Современная система социального страхования России финансируется за счет средств государственных внебюджетных страховых фондов, основную долю доходов которых составляют страховые взносы. Деятельность фондов регулирует государство.

Но главной особенностью системы соцстрахования, можно назвать массовый характер возникающих страховых рисков, которые, к сожалению, выражаются в больших масштабах и несут серьезные последствия.

К основным социальным рискам относятся:

случай временной нетрудоспособности работника;

потеря кормильца;

инвалидность;

профзаболевание;

трудовое увечье;

материнство;

наступление старости;

безработица.

Система обязательного социального страхования – часть программы государственной соцзащиты населения, которая осуществляется в форме страхования экономически активных граждан от возможного изменения их благополучия материального и социального характера.

Выплаты гражданам по социальному страхованию не зависят от величины уплачиваемых налогов работником и страховых взносов, они распределяются по принципу солидарности, то есть определяющим фактором выступает степень нуждаемости.

Конечно, право на получение любых видов выплат и пособий, согласно программе социального страхования, необходимо подтвердить документально.

И предоставить установленный перечень документов в соответствующие инстанции в сроки, соответствующие правилам, предусмотренным действующим законодательством.

Особенности определения цены на страховые услуги

Страховая стоимость — действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки.

Страховая стоимость имеет важное значение для определения страховой суммы в договоре страхования имущества. Размер и порядок установления страховой суммы считаются важнейшими условиями договора, которые оказывают влияние на величину страховой премии, определяют возможность принятия риска на страхование, необходимость заключения страховщиком договоров перестрахования или сострахования. При отсутствии значительных средств страховых резервов и/или невозможности перестраховать риски страховщик может отказаться от заключения договора страхования на страховую сумму, превышающую его возможности.

Страховая сумма бывает агрегатная и неагрегатная. Неагрегатная страховая сумма — лимит ответственности страховщика по каждому страховому случаю.

Агрегатная страховая сумма — лимит выплат страховщиком за весь срок страхования (период действия договора). При агрегатной страховой сумме после выплаты страхового возмещения страховая сумма уменьшается на размер страховой выплаты, произведённой по данному риску.

Страховая сумма в договоре страхования может быть установлена отдельно по каждому риску, принятому на страхование, или по каждому страховому случаю для определения максимальных обязательств страховщика. Наряду с установлением страховых сумм по каждому риску или каждому страховому случаю может быть установлена общая страховая сумма по договору (её иногда называют агрегатным лимитом ответственности страховщика); при выплате возмещения в её размере обязательства страховщика прекращаются в любом случае.

В каждой отрасли страхования установление размера страховой суммы и её форма как форма обязательства по страховой выплате имеют свои особенности.

Отдельно трактуется страховая стоимость при страховании финансовых и предпринимательских рисков. При заключении договора страхования финансовых рисков очень часто невозможно оценить размер потенциальных убытков у страхователя при наступлении страхового случая, поэтому в таких договорах страховая стоимость может указываться по усмотрению страхователя или же не указываться вовсе.

При страховании предпринимательских рисков страховую стоимость определяют как максимально возможный убыток у предпринимателя (непредвиденные или неэффективные расходы, утрата имущества или неполученный ожидаемый доход), который оценивается по данным его бухучета и из анализа рыночной ситуации.

В личном страховании понятие страховой стоимости не имеет смысла, так как нет объективной оценки стоимости жизни, здоровья человека.

Двойное страхование и его последствия

Двойное страхование (многократное страхование) — одновременное страхование одного и того же имущественного интереса, одного и того же объекта и риска у разных страховщиков, при котором суммарный лимит ответственности страховщиков (общая страховая сумма по всем договорам) превышает страховую стоимость.

Важно отличать двойное страхование от сострахования —- и при двойном страховании, и при состраховании в отношении одного и того же объекта на том или ином отрезке времени действуют несколько договоров страхования и страховых полисов. Отличие состоит в том, что при состраховании несколько страховщиков страхуют один и тот же объект от одних и тех же рисков, но совокупный лимит ответственности при этом не превышает страховой стоимости.

Нередко двойное страхование является проявлением и индикатором страхового мошенничества.

Ситуации с двойным страхованием и его последствия кардинально различаются для имущественного и личного страхования.

Если страхователь страхует уже застрахованное имущество в других страховых организациях, он должен в письменном виде сообщить страховщику сведения о других страховщиках и страховых суммах (в противном случае он может попасть под уголовное преследование). При наступлении страхового случая каждый из страховщиков выплачивает не полную сумму страховой выплаты, а только ее часть, пропорциональную доле полученной им страховой премии в суммарном объеме страховых премий, полученных всеми страховщиками в процессе двойного страхования.

В личном страховании понятие двойного страхования, как правило, вообще не используется. Поскольку размер страховой суммы в личном страховании устанавливается исключительно соглашением страхователя и страховщика, повторное страхование одного и того же риска (например - дожития до определенного возраста в страховании жизни) не может привести к превышению страховой стоимости и каким-то образом ущемлять интересы какого-то из страховщиков. Таким образом, жизнь и здоровье можно застраховать сразу в нескольких страховых компаниях на любую сумму - это не будет противоречить ни законам РФ, ни правилам страхования и при наступлении страхового случая выплата (компенсация) будет получена от каждого страховщика в полном объеме.

Понятие перестрахования: функции, методы и формы

Сущность данного понятия заключается в передаче страховщиком другому страховщику определенной части своих обязательств перед страхователями.

Основные принципы перестрахования являются такими же, как и для страхования: наличие страхового интереса, соблюдение принципа возмещения убытков, принцип наивысшей добросовестности.

По аналогии с тем, что страхование может быть проведено только при наличии у страхователя интереса в объекте страхования, перестраховывать можно только реально существующий интерес страховщика.

Страховщик, принимая риск, берет на себя определенную ответственность, а значит, в этой ответственности имеет страховой интерес, который и подлежит перестрахованию. Только установленные в страховом полисе гарантии и могут быть разделены с перестраховщиками, в противном случае страховщик умышленно делится несуществующими или преувеличенными рисками.

Принцип возмещения убытков, как и в страховании, является одним из основных в перестраховочном договоре. На его основе строится сам договор, предполагающий, что при наступлении страхового случая цедент (страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику) выплатил причитающееся страховое возмещение страхователю, обязав при этом перестраховщика (цессионария) выплатить цеденту частичное возмещение, пропорциональное его доле участия в этом риске.

Только факт выплаты цедентом возмещения страхователю или его обязанность произвести такую выплату в зависимости от условий договора, позволяет ему выставлять требования к цессионарию, и только в этом случае наступает ответственность последнего.

Договор перестрахования заключается между цедентом и цессионарием относительно страхового интереса, в то время как оригинальный договор, заключенный со страхователем, являясь основой для договора перестрахования, тем не менее, не затрагивается и взаимоотношения его сторон не изменяются. Заключение договора перестрахования не устанавливает никаких юридических прав между страхователем и перестраховщиком.

Принцип наивысшей добросовестности можно рассматривать как один из основополагающих в перестраховании. Это предполагает не только то, что стороны обязуются не искажать реальное положение дел, но и информировать друг друга обо всех обстоятельствах заключения и исполнения договора.

Почти все договоры предусматривают автоматизм перестрахования принятых в прямом порядке определенных рисков. Это связано, прежде всего, с необходимостью обеспечивать заключение большого количества договоров по страхованию (для страховщика) или по перестрахованию (для перестраховщика), с одной стороны, и необходимостью минимизировать административные расходы, с другой.

Вследствие этого перестраховщики периодически получают информацию о суммарных результатах по рискам, которые относятся к определенному перестраховочному договору. Доверие перестраховщика распространяется на принятие рисков, определение той их части, которую страховщик оставляет себе, предоставление льгот, урегулирование убытков.

Естественно, что изменения оговоренных при перестраховании тарифов или систематическая недооценка размеров выплаченных убытков с целью получения более выгодных условий перестрахования вступает в прямое противоречие с принципом наивысшей добросовестности.

При перестраховании цедент удерживает на своей ответственности от каждого риска лишь определенную, соответствующую его финансовым возможностям долю, которая называется собственным удержанием.

Все, что по величине страховой суммы, а значит и по ответственности превышает лимит собственного удержания (эксцедент) передается перестраховщикам.

Условия передачи рисков в перестрахование принципиально иные, чем при страховании. Поскольку передаваемые риски приобретены цедентом и он может распоряжаться ими по своему усмотрению, передача происходит не на оригинальных условиях, а за вознаграждение. Это вознаграждение называется оригинальной или перестраховочной комиссией, которая удерживается цедентом из передаваемой перестраховщикам доли страховой премии по этим рискам.

Кроме того, по перспективным, благополучным рискам цедент может потребовать от перестраховщиков участия в их будущей прибыли по данным рискам (тантьемы) и предоставления участия в перестраховании их рисков.

Принятие в перестрахование рисков является вполне рентабельным делом, поскольку перестраховщики, кроме комиссии, а иногда и тантьемы не несут других расходов по приобретению страхований (содержание аппарата, помещения, оплата агентов, брокеров и т.п.).

Принятые в перестрахование риски могут быть вновь переданы во вторичное перестрахование (ретроцессию), а перестраховщик, передающий риски в ретроцессию, называется ретроцессионером.

Таким образом, в страховании происходит постоянный, непрекращающийся обмен рисками и главная цель таких обменов состоит в создании сбалансированных, устойчивых страховых портфелей.

Поэтому перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества вне зависимости от величины его капиталов, фондов и других активов.

Во многих случаях страховые стоимости объектов, подлежащих страхованию, настолько велики или опасны, что емкость отдельных национальных страховых рисков, со всеми, находящимися в них страховыми организациями, оказывается недостаточной, чтобы обеспечить их страхование в полных суммах.

Через каналы перестрахования такие риски передаются на страховые рынки других стран, в результате чего может оказаться, что в страховании крупных рисков принимает участие весь или почти весь международный страховой рынок, сотни и тысячи страховых учреждений.

Перестраховщики, как правило, берут на свою ответственность лишь небольшую часть риска, порядка нескольких процентов, а иногда и доли процентов для формирования портфеля, состоящего из сравнительно мелких рисков.

Финансы страховой компании. Особенности их формирования и использования

К основным источникам финансовых ресурсов страховых организаций относятся:

• при создании страховой организации — уставный капитал;

• в процессе функционирования страховой организации — доходы от страховой деятельности, доходы от инвестирования страховых резервов и собственных средств, прочие доходы.

Финансовые ресурсы страховых компаний формируются в виде денежных доходов, накоплений и поступлений. Денежные доходы включают прибыль от страховой деятельности, прибыль от инвестиционной деятельности, прибыль по прочим внереализационным операциям страховой организации. В отличие от других коммерческих организаций в определении прибыли от страховой деятельности есть особенность. В страховом деле прибыль от страховой деятельности принято называть финансовым результатом, поскольку он по итогам года может быть как положительным, так и отрицательным вследствие характера проявления риска во времени. Финансовый результат страховых операций определяется путем сопоставления доходов и расходов, связанных с осуществлением страховой деятельности.

В состав доходов от страховой деятельности входят страховые премии, возмещение расходов по рискам, переданным в перестрахование, поступления средств из страховых резервов, комиссионное и брокерское вознаграждение, некоторые другие доходы.

Расходы, связанные с осуществлением страховой деятельности, подразделяются на две группы — расходы, связанные с несением с сраховых обязательств (страховые выплаты, отчисления в резервы, передача части премий перестраховщику и т.п.), и расходы на ведение дела (затраты страховщика на заключение, ведение и исполнение договоров страхования).

Основным источником доходов страховой организации является страховая премия, которая представляет собой плату за страхование. Страховая премия рассчитывается на основе страхового шрафа — ставки премии с единицы страховой суммы. Величина страхового тарифа зависит от характера риска, рассчитывается на основе статистических данных и в общем виде базируется на принципе эквивалентности финансовых обязательств сторон договора страхования. Страховой тариф (брутто-ставка) состоит из двух частей: нетто-ставки, которая направляется на выплаты страхователям, и нагрузки, за счет которой осуществляется финансирование деятельности страховой организации.

Страховая деятельность, связанная с предоставлением страховых услуг, служит финансовой основой для инвестирования средств страховщиком. Доходы от инвестирования страховых резервов формируются за счет вложения их средств в активы, перечень которых регулируется нормативно-правовыми актами6 и включает в настоящее время государственные ценные бумаги РФ и субъектов РФ, муниципальные ценные бумаги, акции, облигации, банковские вклады, денежную наличность, денежные средства на счетах в банках, драгоценные металлы в слитках, недвижимое имущество и т.д. При этом в нормативном порядке устанавливается верхняя граница (в %) направления средств страховых резервов в конкретные виды активов. Доля активов за пределами России не должна превышать 20% суммарных страховых резервов7. Сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования. Таким образом государство не только обеспечивает финансовую устойчивость страховых организаций, но и регулирует доходность их операций по инвестированию страховых резервов. Расходы на проведение инвестиционной деятельности аналогичны расходам других коммерческих организаций.

Прочие доходы страховых организаций включают внереализационные доходы, например от оказания консультационных услуг, сдачи имущества в аренду, штрафы, пени, неустойки, полученные по финансово-хозяйственным договорам, суммы, полученные в порядке регресса, суммы возврата страховых резервов и др.

Особое место в процессе формирования финансовых ресурсов страховой организации занимают страховые резервы, которые могут выступать как статья доходов или расходов в зависимости от изменения объема обязательств страховой организации или ее потребности в дополнительных ресурсах.

Страховые резервы, формируемые страховыми организациями, включают8:

• резервы премий (резерв незаработанной премии и резерв премий по страхованию жизни);

• резервы убытков (резерв заявленных, но неурегулированных убытков);

• резерв произошедших, но незаявленных убытков;

• стабилизационный резерв.

Кроме того, по отдельным видам страхования (в частности, по обязательному медицинскому страхованию, добровольному страхованию) формируются резервы финансирования предупредительных мероприятий, по обязательному медицинскому страхованию также создаются резерв оплаты медицинских услуг и запасной резерв.

Резервы страховой организации имеют различное назначение, но важнейшие из них являются финансовой гарантией выполнения обязательств перед страхователями и выражают величину отложенных выплат по состоянию на отчетную дату.

Резерв незаработанной премии формируется в связи с рассроченным характером обязательств страховой организации, поскольку она несет ответственность по договору с момента уплаты страховой премии до момента наступления страхового события или окончания срока страхования. В связи с этим страховая премия не может быть полностью отнесена в доходы страховой организации, часть ее резервируется для предстоящих выплат. Для определения резерва незаработанной премии используются различные методики в зависимости от характера риска, однако чаще премия распределяется пропорционально времени на весь срок страхования. Таким образом, по состоянию на отчетную дату премия разделяется на «заработанную», которая относится к истекшему периоду и направляется в доход, и «незаработанную», которая резервируется на предстоящие выплаты.

Необходимость формирования резервов убытков обусловлена тем, что их урегулирование, особенно по крупным, сложным рискам, требует времени (установление причин события, оценка ущерба и т.п.), вследствие чего сам факт наступления страхового события может относиться к одному отчетному периоду, а страховая выплата — к другому.

Резерв заявленных, но неурегулированных убытков формируется для выплат по договорам, по которым страховое событие произошло в течение срока страхования, но по объективным причинам выплата не была осуществлена в том же отчетном периоде. В резерв зачисляется сумма убытка на основании заявления страхователя. Объем резерва на отчетную дату показывает сумму неурегулированных обязательств страховой организации и увеличивается на 3% для финансирования расходов по урегулированию убытков.

Резерв произошедших, но незаявленных убытков формируется для финансирования выплат по тем страховым событиям, которые произошли в период действия договора страхования, но о которых не было известно ни страхователю, ни страховой организации. Такая ситуация возможна, в частности, при страховании ответственности, например, последствия ошибки архитектора или неверного диагноза врача, профессиональная ответственность которых застрахована, могут проявиться через значительный промежуток времени и привести к необходимости выплат. Следовательно, этот резерв, в отличие от предшествующего, предназначен для финансирования исполнения обязательств по договорам, срок действия которых истек. Поскольку возникновение таких ситуаций имеет вероятностный характер, объем резерва определяется методами актуарной математики на основе накопленных статистических данных.

Стабилизационный резерв является инструментом дополнительного распределения риска во времени: он формируется и благоприятные годы и используется в годы с повышенной убыточностью. Методика его расчета основана на анализе ряда показателей, характеризующих убыточность и финансовый результат страховых операций.

Те страховые организации, которые осуществляют страхование жизни, формируют резервы по страхованию жизни9. Страхование жизни — это совокупность видов личного страхования, которые предусматривают наступление обязательств страховой организации по договорам в случаях смерти застрахованного либо дожития им до определенного срока (события). Страховая выплата может быть единовременной или иметь форму аннуитета. Как и любой резерв премии, страховой резерв по страхованию жизни — это оценка неисполненных обязательств перед страхователями. В связи с тем, что при расчете тарифных ставок по страхованию жизни применяется дисконтирование, в резерве должна быть учтена та часть инвестиционного дохода страховой организации, которая соответствует ее обязательствам.

Методика формирования и использования резерва по страхованию жизни разрабатывается в соответствии с условиями конкретных видов страхования методами актуарной математики.

На величину резервов, которые предназначены для обеспечения страховых выплат, т. е. выступают как финансовая гарантия выполнения обязательств страховой организации в отношении страхователей, уменьшается ее налогооблагаемая база.

Прибыль страховой организации определяется как разница между доходами’и расходами страховой организации по страховой, инвестиционной и прочей деятельности в целом.

Отрасли страхования и их отличительные особенности

По признаку стоимости в страховании выделяют отрасли страхования:

личное страхование — где в качестве объектов страхования выступают жизнь, трудоспособность и здоровье человека. Оно делится на страхование жизни, от несчастных случаев, на дожитие, сочетает риск и сберегательную функцию, в том числе за счет выдачи ссуд под залог.

имущественное страхование — в котором объектом страхования выступает имущество в различных видах, его экономическое назначение возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя так и находящееся в его владении, пользовании и распоряжении.

страхование ответственности — объединение операций, связанных с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда причиненного юридическому лицу. Пример: страхование граждан, профессиональной ответственности, ответственности перевозчика.

страхование предпринимательских рисков — совокупность ответственности, предусматривающей обязанности страховщика по оплате страховки причиненной страхователю — предпринимателю при наступлении страховых событий, воздействующей на материал, денежные ресурсы, результаты предпринимательской деятельности и причиненные убытки, потери дохода и дополнительные расходы предпринимателей. Особенность отрасли: занимает промежуточное положение между страхованием имущества и ответственности. Это вытекает из самого характера рисков предпринимательской деятельности, которая обусловлена 2 типами противоречий:

между человеком и разрушительными силами природы

между партнерами в процессе экономических отношений.

«Прогнозирование денежных потоков»

Формирование денежного потока по видам деятельности

1. Денежный поток - это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. В конечном счете именно наличие или отсутствие денежных средств определяет возможности и направления развития предприятия, в том числе возможности вложения денежных средств в целях получения дополнительных доходов. Кроме того, предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность.

2. Отражение в отчетности выручки и прибыли от продаж не совпадает по времени с реальным поступлением денежных средств от покупателей. Размер доходов и расходов, формирующих величину прибыли до налогообложения, - это учетные суммы, а не реальное поступление или расходование денег. Кроме того, денежный поток отражает движение денежных средств, которые вообще не учитываются при расчете прибыли: полученные и уплаченные авансы, бюджетные ассигнования, другие виды целевого финансирования, движение кредитов и займов и т. д.

3. Увеличение или уменьшение балансового остатка денежных средств за определенный период непосредственно зависит от изменений в стоимости активов и пассивов баланса .

Любое увеличение внеоборотных активов , запасов, дебиторской задолженности

означает отток денежных средств; любое увеличение пассивов является фактором прироста денежных средств. Увеличение или уменьшение остатка денежных средств на конец периода по сравнению с его началом - это сальдо изменения стоимости активов и величины пассивов .

4. Реальное влияние на увеличение или уменьшение денежного потока оказывают начисленная амортизация и чистая прибыль. Если использование прибыли превышает полученную чистую прибыль, денежный поток уменьшается, так как расходы, превышающие величину чистой прибыли, практически осуществляются за счет собственных оборотных средств.

5. Движение денежных потоков должно прослеживаться не только на начальную и конечную даты периода, но и в течение всего периода (по месяцам или кварталам, если периодом является год, по месяцам, если периодом является квартал года). Возможны ситуации, когда за период в целом остаток денежных средств увеличивается, а внутри периода на отдельные даты имеет место недостаток денежных средств в результате превышения расходов над поступлениями денег. Тогда для финансирования необходимых расходов может возникнуть временная потребность в кредите, который погашается за счет превышения поступлений над расходами в следующем отрезке времени внутри периода. При этом платежи по кредиту входят в состав расходов на ту дату, когда кредит погашается.

Характеристика финансовых бюджетов

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бухгалтерский баланс и отчет о финансовом положении.

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Все текущие бюджеты тесно взаимосвязаны. Прогноз продаж — первый шаг в процессе составления бюджета. За ним может быть подготовлен бюджет расходов по продаже (коммерческих расходов). От прогноза продаж также зависит производственный бюджет, на основе которого разрабатывается бюджет закупки/использования материалов, бюджеты трудовых затрат и общепроизводственных расходов.

В большинстве случаев планы общих и административных расходов и капитальных вложений принимаются на высших уровнях управления. Однако значительная часть такой информации может быть обработана на уровне подразделений организации и включена в периодические бюджеты.

ПРОГНОЗНЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. На основе подготовленных периодических бюджетов главный менеджер или директор по составлению бюджетов может начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

ПРОГНОЗНЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ. Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом, предполагая, что запланированная деятельность действительно будет иметь место. Как показано на схеме (см. с. 92), данные всех бюджетов используются для этих прогнозов. После подготовки сметы (бюджета) денежных средств, уже зная прогнозное сальдо начальных средств и определив чистый доход и сумму капитальных вложений, можно подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления бюджета.

Именно на этом этапе руководство должно решить, принять предлагаемый общий бюджет или изменить планы и пересмотреть отдельные его части,

ИСПОЛНЕНИЕ БЮДЖЕТА. Всю ответственность за исполнение бюджета несет директор по составлению бюджета. Успешность этого процесса определяют два важных момента.

1. Необходимо точное и правильное понимание действий и целей всеми ответственными лицами организации. Все, кто вовлечен в ее деятельность, должны знать, чего от них ожидают, и получить указания, как достичь поставленных целей.

2. Не менее важна поддержка и система поощрений со стороны высшего руководства. Как бы ни был сложен процесс составления бюджета, он успешен только в том случае, когда руководители среднего и нижнего уровней убеждены, что высшее руководство действительно заинтересовано в конечных результатах и будет поощрять за выполнение запланированных целей бюджета.

Задачи прогнозирования денежных средств

На практике целый ряд затрат, показываемых в расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Необходимость прогноза движения денежных средств (Cash-flow) обусловлена тем, что менеджмент предприятия должен иметь информацию не только об изменениях в составе имущества предприятия и источниках его формирования, доходах и расходах, но и о денежных поступлениях и выплаты, которые ожидаются в течение планового периода. Прогноз движения денежных средств учитывает поступления этих средств, их расходы, чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета.

План движения денежных средств (Cаsh-flow) Может иметь как краткосрочный (месяц, квартал), так и долгосрочный характер (на несколько лет). Базовые прогнозные расчеты движения денежных средств в краткосрочном периоде можно легко расширить на несколько периодов, использовав при этом целевые ориентиры, содержащиеся в стратегических долгосрочных планах, и таким образом трансформировать краткосрочное планирование в долгосрочное.

В основе планирования движения денежных средств лежит информация, приведенная в сводном финансовом плане (балансе) и прогнозных расчетах финансовых результатов (прибыли и убытков).

Прогноз движения денежных потоков строится на двух составляющих:

расчет планового объема Cash-flow от всех видов деятельности (операционной, инвестиционной и финансовой), который ожидается в плановом периоде;

прогноз основных направлений использования Cash-flow (Инвестирование, погашение кредитов, распределение прибыли и т.п.).

В табл. 12.9 приведены упрощенную схему планирования движения денежных потоков условного предприятия. Чтобы уменьшить уровень неопределенности, прогнозные показатели Cash-flow целесообразно рассчитывать при различных вариантов загруженности производственных мощностей предприятия: загруженность производственных мощностей по пессимистическому сценарию составляет 80%; базового - 100; оптимистическом - 110%.

Функции бюджетирования компании

Бюджетирование призвано выполнять 3 основные функции: планирование, учет и контроль.

Планирование. Эта функция наиболее важная, поскольку бюджетирование является его основой. Бюджеты обеспечивают рациональное распределение финансовых ресурсов предприятия на основании его стратегических целей. Их создание придает количественную определенность перспективам деятельности предприятия, все результаты и затраты приобретают денежное выражение. Кроме того, бюджетирование способствует четкому и правильному целеполаганию, выработке стратегии бизнеса, корректному выполнению функции стратегического управления.

Учет. Кроме всего прочего, бюджетирование является основой управленческого учета. Вся учетная система должна представлять точные факты по видам продукта, подразделениям, районам торговли либо комбинации данных показателей. Бюджетирование на предприятии дает возможность обладать точной информацией, проводить сравнения намеченных целей с результатами его деятельности.

Контроль. Эта функция также не менее важна, поскольку каким бы хорошим не был план, он останется бесполезным, если не осуществляется эффективный контроль за его исполнением. Бюджет представляет собой совокупность критериев или показателей, которые необходимо использовать при контроле за деятельностью предприятия. Сопоставляя фактические данные с плановыми показателями можно оценить результаты работы на любом этапе.

Характеристика операционных бюджетов

Операционный бюджет - англ. Operating Budget, являются тщательно детализированными бюджетами, которые составляются с целью управления текущими расходами. Они отличаются от других типов составления бюджетных стратегий, которые могут включать позиции, учитывающие проведение будущих операций или дополнительные расходы, которые будут осуществляться вне рамок основного бюджета. Операционный бюджет должен гарантировать не только наличие средств, которые необходимы для непрерывного функционирования бизнеса, но и распределить их наиболее эффективным образом.

Практически любая организация проектирует и выполняет операционный бюджет. Независимо от размера компании составление этого типа бюджета помогает определить, какой размер дохода необходимо получить, чтобы продолжить вести деятельность на прежнем уровне. Некоммерческие организации также составляют годовой бюджет, который отражает ожидаемую сумму пожертвований и других источников доходов, которые будут использоваться для покрытия расходов. Операционный бюджет может составляться даже домохозяйствами, поскольку он облегчает определение видов и размера ежемесячных расходов.

Операционный бюджет для бизнеса будет, главным образом, включать статьи расходов, которые возникают из месяца в месяц на постоянной основе. Например, они будут включать заработную плату сотрудников, а также сопутствующие расходы на социальный пакет, как, например, медицинское страхование. Бюджет будет также тщательно планировать производственные расходы, чтобы поддерживать непрерывное функционирование компании на таком уровне, который позволяет получать прибыль. Во многих случаях операционный бюджет учитывает и планирует платежи по долговым обязательствам, включая выплату процентов по кредитам.

Фундаментом при составлении операционного бюджета является оценка рабочей нагрузки, необходимой для поддержания операционной деятельности бизнеса. Это обычно представляется как полные рабочие единицы, идентифицированные по статьям затрат, которые связаны с операционной деятельностью. Структурирование бюджета на основе достоверной информации облегчает создание операционного бюджета Часто эта информация важна для решения задачи оптимального распределения денежных средств между различными подразделениями компании, чтобы они могли эффективно осуществлять свою деятельность.

Как и в случае с любым другим типом бюджета, в операционный бюджет время от времени могут вноситься поправки или осуществляться корректировки. Это может быть вызвано такими факторами, как изменение размера доходов, запуск новой линейки продуктов, открытие новых или закрытие старых подразделений, изменения в потребительском спросе и т.п. Поэтому в операционный бюджет обычно закладывается определенная степень гибкости, которая позволяет менеджерам по мере необходимости принимать решения об увеличении или сокращении некоторых статей расходов.

Этапы бюджетирования компании

Бюджетирование - это процесс, в ходе которого сотрудники и руководители компании составляют в табличном виде планы по доходам, расходам, инвестиционной, финансовой и другим видам деятельности

На практике можно выделить ряд этапов процесса бюджетирования.

1) Сообщение основных направлений развития хозяйствующего субъекта лицам, ответственным за разработку бюджетов. Также на данном этапе определяются предполагаемые индексы изменения цен, курсы валют (если предприятие осуществляет операции, требующие расчетов в валюте), темпы инфляции. Следует заметить, что в условиях многопродуктовых производств, потребляющих широкую номенклатуру ресурсов, индексы изменения цен в расчетах могут не учитываться, а вместо этого может использоваться сводный индекс изменения цен либо принимается допущение, что все бюджетные статьи изменяются одинаково на индекс инфляции.

2) Формирование бюджета реализации. Бюджет реализации является основой, на которой базируются все последующие бюджеты, и составляется для определения плановой выручки в денежном выражении. Разрабатывается данный бюджет на основе информации центров дохода. Данный этап является наиболее сложным в процессе планирования, что объясняется влиянием на сбыт целого ряда неконтролируемых факторов с большой долей неопределенности, в частности, таких, как деятельность конкурентов, стабильность поставщиков и покупателей, общее положение на национальном и мировом рынках, циклические, сезонные и другие случайные колебания. Существует два вида оценки будущего объема продаж: статистическая (на основе математического анализа показателей объемов продаж предыдущих периодов) и экспертная (на основе опроса специалистов центров доходов). Оптимальным для хозяйствующего субъекта является сочетание этих двух методик.

3) Формирование производственной программы. На данном этапе на основе бюджета реализации и данных о необходимой величине производственных запасов по каждому виду продукции рассчитывается объем производства в плановом периоде:

Формирование бюджетов прямых переменных затрат в расчете на производственную программу хозяйствующего субъекта. В данный раздел входит бюджет затрат на основные сырье и материалы, бюджет затрат на заработную плату основных производственных рабочих, бюджет затрат на основные энергоносители. Основой для расчетов этих видов бюджетов являются нормативы расходования ресурсов на производство различных видов продукции и базовые цены на соответствующие ресурсы.

4) Разработка функциональных бюджетов накладных расходов по отдельным структурным подразделениям хозяйствующего субъекта. На данном этапе на основе организационной структуры хозяйствующего субъекта по каждому структурному подразделению составляется смета расходов, как в натуральном, так и в стоимостном выражении. В бюджеты структурных подразделений входят такие виды затрат, как заработная плата вспомогательных рабочих, администрации, работников обслуживающих хозяйств; амортизация; затраты на электроэнергию, услуги связи; затраты на канцтовары и прочие виды расходов, характерные для различных структурных подразделений предприятия.

5) Составление прогноза рентабельности различных видов продукции. На данном этапе на основе полученных бюджетов прямых переменных затрат и бюджетов функциональных подразделений делаются выводы о предварительной рентабельности продукции и составляются плановые калькуляции.

6) Разработка кредитного и налогового бюджетов. Данные бюджеты планируются только в целом по предприятию. Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный и бюджеты других уровней, а также во внебюджетные фонды (Пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования).

7) Бюджет погашения кредитов и займов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом-графиком платежей. Ответственным лицом за формирование данных видов бюджета, как правило, является начальник финансового отдела, согласующим подразделением - бухгалтерия.

8) .Подготовка сводного бюджета. На этом этапе данные всех сформированных ранее бюджетов объединяются в сводный бюджет, состоящий из двух частей: доходной и расходной.

9. Координация (согласование) доходной и расходной частей сводного бюджета. Анализ факторов риска невыполнения бюджета. Основная цель координации доходной и расходной частей сводного бюджета - не допустить возникновения дефицита бюджета, то есть ситуации, при которой итоговая сумма расходной части бюджета превышает итоговую сумму доходной части бюджета. Для текущего управления доходами и расходами хозяйствующего субъекта чрезвычайно важны данные о разнице между временем отгрузки и временем оплаты продукции: удельные веса поставок продукции за предоплату; поставок, оплачиваемых в течение одного-трех месяцев после отгрузки; поставок по бартеру. Обобщение такой информации позволит спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основой для формирования плана движения денежных средств.

10) Составление прогноза движения денежных средств. Данный этап ставит перед собой две цели: показывается конечное сальдо на счете денежных средств, которое необходимо для составления прогнозного бухгалтерского баланса; выявляются периоды излишка или нехватки денежных средств. Для формирования прогноза движения денежных средств чрезвычайно важны данные о разнице между временем отгрузки и временем оплаты продукции, удельные веса поставок продукции за предоплату, поставок по взаимозачетам. Кроме того, необходимо учитывать политику платежей и выплат самого хозяйствующего субъекта по приобретению материальных ценностей, оплаты труда и других расходов. На основе информации прогноза движения денежных средств составляются более детальные графики платежей и поступлений на каждый период, входящий в срок действия бюджета (неделя, месяц, квартал и т. д.)

11 ) Разработка проектного бухгалтерского баланса и прогноза финансового положения хозяйствующего субъекта.

12) Предоставление бюджета на утверждение руководству хозяйствующего субъекта.

13) Последующий контроль, анализ и корректировка бюджета в соответствии с изменившимися условиями.

«Деньги, Кредит, Банки»

Денежная система и ее типы

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Денежная система включает следующие элементы:

денежная единица — установленный законом денежный знак, который служит для соизмерения и выражения цен товаров;

виды денег, являющихся законным платежным средством, — кредитные банковские билеты (наличные и безналичные), бумажные деньги (казначейские обязательства и билеты), разменная биллонная монета;

денежная масса — сумма наличных и безналичных денежных средств, а также других платежных средств;

эмиссионная система — порядок эмиссии банковских и казначейских билетов центральными банками и казначействами и каналы эмиссии;

денежно-кредитная политика — совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов).

Металлические денежные системы - это системы, имеющие в основе металлические деньги с внутренней (реальной) стоимостью, втом числе моно- и биметаллические.

Монометаллизм — денежная система, при которой один денежный металл выполняет роль всеобщего эквивалента. Развитые монометаллические денежные системы исторически учреждались на основе меди, серебра, золота. Медный монометаллизм существовал в Древнем Риме в HI-II вв. до н.э. Длительное время медные деньги составляли основу денежного обращения в России. Серебряный монометаллизм в России сложился в результате денежной реформы Канкрина (1843-1852), в Голландии (184-1875), в Индии (1852-1893), в Китае просуществовал до 1935 г.

В конце XIX в. в большинстве стран произошло обесценивание серебра в связи с расширением его добычи из полиметаллических руд. Параллельно были открыты новые месторождения золота, что обусловило переход к золотому монометаллизму. Впервые золотой монометаллизм как тип денежной системы сложился в Великобритании и получил законодательное закрепление в 1816 г. В конце XIX в. золотой монометаллизм вводится в Германии, Франции, Норвегии, Дании, Австрии, России, Японии, США. Различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.

Биметаллизм — денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно золотом и серебром), предусматривается свободная чеканка монет из обоих металлов и их неограниченное обращение. В условиях биметаллизма соотношение между золотыми и серебряными монетами устанавливается в зависимости от рыночной цены денежных металлов. Эта система существовала в XIV-XVII вв. Известны три разновидности биметаллизма:

система параллельной валюты — соотношение между золотыми и серебряными монетами устанавливалось стихийно;

система двойной валюты — государство фиксировало соотношение между металлами, а чеканка золотых и серебряных монет и прием их населением производились по этому соотношению;

система «хромающей» валюты — золотые и серебряные монеты были законным платежным средством, но не на равных условиях. Серебро выполняло роль заместителя золотых монет в обращении, а также использовалось в качестве разменной монеты.

Бумажно-кредитные (фидуциарные) денежные системы — это денежные системы, в которых денежные знаки не являются представителями общественного материального богатства.

Такие денежные системы сформировались в результате демонетизации золота. Выделяют три вида фидуциарных денежных систем:

переходные (сочетают металлическое и бумажное обращение);

полный фидуциарный стандарт;

электронно-бумажные денежные системы.

В настоящее время в большинстве стран происходит переход к электронно-бумажным денежным системам. Характерные особенности таких систем следующие:

выпуск денег в порядке банковского кредитования субъектов экономики и под прирост официальных золотовалютных резервов;

развитие безналичного денежного оборота и сокращение наличного;

монополизация эмиссии наличных денег государством в лице эмиссионного банка;

преобладающее развитие в системе безналичного денежного оборота электронных денежных платежей:

на базе многоцелевых предоплаченных карт (card-based systems) — основаны на картах с хранимой стоимостью, или на «электронных кошельках»;

на базе «сетевых денег» (software-based / network-based systems) — денежная стоимость сохраняется в памяти компьютеров, и с помошью специального программного обеспечения осуществляется ее перевод по электронным коммуникационным сетям (электронные платежные системы эмиссионных банков, платежи в сети Интернет);

возрастание роли государственного регулирования денежного обращения.

Денежная эмиссия и выпуск денег в хозяйственный оборот

Эмиссия - это такой выпуск денег в оборот, когда общая денежная масса увеличивается.

Поскольку прежде чем наличные деньги появятся в обороте, они должны отразиться в виде записей на депозитных счетах коммерческих банков. Главная цель эмиссии безналичных денег — удовлетворение дополнительной потребности субъектов рынка в оборотных средствах. Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги — это средства на счетах в коммерческих банках и центральном банке, т.е. депозиты (вклады) до востребования или бессрочные депозиты (вклады). Между наличными и безналичными деньгами существует тесная взаимосвязь, которая определяется теми функциями, которые выполняют деньги в хозяйственном обороте, а также их постоянным превращением (переходом) друг в друга.

Различают два типа эмиссии денег: бюджетную и кредитную.

Эмиссия денег — один из основных элементов денежной системы. Длительное время эмиссия денег была монополией государства, но с развитием банковской системы (с конца CIC в.) коммерческие банки стали выпускать кредитные деньги (векселя и чеки), а центральный банк через систему переучета векселей начал выпускать банкноты.

Государственная эмиссия денег называется казначейской или бюджетной, а банковская — кредитной.

Государство выпускает новые деньги для финансирования своих расходов (обычно покрывая дефицит госбюджета), а банки — выдавая кредиты.

Бюджетная эмиссия, не имея под собой конкретных потребностей финансирования экономического роста, имеет обеспеченный, неинфляционный характер.

Порядок эмиссии денег — надо различать первоначальную и вторичную эмиссию денег.

Первичная эмиссия — деньги выпускаются в экономику в безналичной форме, в виде записей на банковских счетах, при получении клиентом банка в виде кредита, отсюда следует, что безналичные деньги равны кредитным деньгам.

Вторичная эмиссия — выпуск денег в наличной форме, когда по заявкам владельцев банковских счетов происходит их обналичивание, т.е. банки преобразуют безналичные деньги в наличные.

Выпуск денег в обращение называется эмиссией. В современных условиях эмиссией занимается государство в лице казначейства и центрального банка, а также коммерческих банков и других специальных кредитно-финансовых институтов. Современные деньги характеризуются многообразием форм, что связано с множеством товарных, денежных и финансовых операций, используемых в хозяйственной жизни. В этой связи требуется высокая степень дифференциации денег с одновременной их взаимозаменяемостью и трансформацией друг в друга (например, через механизм учета и переучета векселей).

Выпуск денег в обращение — эмиссия, являясь монопольным правом (вначале государства и других феодалов, а впоследствии только государства), связан с получением эмиссионного дохода. Такой доход называется «сеньораж». Он имеет солидный исторический стаж, и его привычной формой была порча монеты в средневековье. Привилегия чеканки монеты была одной из важнейших в те времена, так как давала большой доход. Впоследствии выпуск бумажных денег также сопровождался большим эмиссионным доходом. Этот доход возникает и у современного государства при выпуске разменной монеты.

Госзаймы — современный вариант денежной эмиссии, когда государство выпускает свои ценные бумаги, а против них осуществляется дополнительная эмиссия банкнот.

В связи с инфляционным характером бюджетной эмиссии, осуществляемой в основном для покрытия дефицита госбюджета, в настоящее время практикуется другой механизм покрытия госрасходов, несбалансированных с госрасходами: государственные займы. В этом случае эмитированные на сумму облигаций госзайма центральным банком банкноты представляют собой скрытую инфляцию.

Функции, формы и виды кредита

Кредит — экономические отношения между различными партнерами, возникающие при передаче имущества или денег другому лицу на условиях срочности, возвратности, платности и обеспеченности.

Перераспределительная функция заключается в том, что ссудный капитал перераспределяет денежные средства от фирм и населения, у которых они временно свободны, к субъектам хозяйствования, которые испытывают потребность в дополнительных деньгах. Средства, предоставленные в ссуду, работают и приносят их владельцам доход в виде процента. Заемщик использует заем для получения прибыли, часть которой направляется на обслуживание долга. В развитых странах доля кредитных ресурсов в источниках финансирования деятельности предприятий составляет 30—50 %. Перераспределительная функция обеспечивает возможность мобилизации капиталов для реализации крупных проектов, недоступных для ограниченных ресурсов отдельных фирм. Эмиссионная функция кредита выражается в том, что банки, предоставляя кредит предприятиям, создают так называемые кредитные деньги. Банки выступают в данном случае в роли посредников. Происходит увеличение денежного предложения за счет увеличения безналичных денег. Способность банков увеличивать денежное предложение при предоставлении кредитов учитывается при проведении государством денежно-кредитной политики. Содержание контрольной функции заключается в контроле банков, выдавших кредит, за экономической деятельностью заемщиков. Прежде чем предоставить кредит, банк внимательно изучает кредитоспособность неплатежеспособность заемщика, знакомится с результатами аудиторских проверок. Предоставив ссуду, банк своими методами контролирует финансовое состояние заемщика, стремясь обеспечить своевременный возврат ссуды и процентов по ней. Кредит служит инструментом регулирования экономики. Государство участвует в процессе движения ссудного капитала, регулируя доступ заемщиков на рынок ссудного капитала, облегчая или затрудняя получение ссуд. Кредитное регулирование экономики — совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы.

В современных условиях основными формами кредита являются: коммерческий, банковский, потребительский, ипотечный, государственный и международный. Коммерческий кредит предоставляется предприятиями, объединениями и другими хозяйственными субъектами друг другу в виде продажи товаров с отсрочкой платежа. Коммерческий кредит обычно бывает краткосрочным — предоставляется на срок не более года. Инструментом коммерческого кредита служит вексель — разновидность долговых обязательств. Предприятие-поставщик предоставляет отсрочку платежа за свой товар, а предприятие-покупатель передает свой вексель как долговое свидетельство и обязательство платежа с процентом.

Банковский кредит — кредит, предоставляемый в денежной форме кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предприятиям, организациям, населению и государству) в виде денежных ссуд.

Важным видом кредита в современных условиях является потребительский кредит, предоставляемый на срок до 3 лет при покупке потребительских товаров длительного пользования.

Ипотечный кредит выдается на приобретение жилья, земли, или другого недвижимого имущества, а также под залог недвижимого имущества. Ипотечные кредиты предоставляются на длительный срок — 10—30 лет. Государственный кредит — это, как правило, заимствование государства или местных органов власти у бизнеса и населения. Инструментами государственного кредита выступают государственные ценные бумаги. Продавая ценные бумаги, государство получает в свое распоряжение дополнительные денежные ресурсы, которые используются для финансирования дефицита государственного бюджета и погашения государственного долга. В отдельных случаях государство может выступать как кредитор (при предоставлении кредитов государственным банкам). Международный кредит включает в себя кредитные отношения между государством и международными финансовыми организациями, а также между национальными фирмами и зарубежными банками и другими финансовыми институтами.

Виды кредитов

По срокам различают:

а) краткосрочные ссуды (до 1 года);

б) среднесрочные (свыше года до 3 лет);

в) долгосрочные (свыше 3 лет).

2. По характеру обеспечения:

- необеспеченные (бланковые);

- обеспеченные (залог имущества, банковские гарантии и поручительства, переуступка в пользу банка требований заемщика к третьему лицу, обеспечение путевыми и товарными документами, векселями – учет векселей).

3. По методам предоставления:

а) кредит на основе заявления, составляется кредитный договор;

б) кредитная линия или возобновляемые (револьверные) ссуды. Кредит предоставляется в течение определенного периода (не более года) в пределах согласованного лимита, каждая выдача кредита производится по мере необходимости поэтапно, в сроки и в размере, определенном по согласованию сторон;

в) овердрафт – краткосрочное кредитование по расчетному счету заемщика.

4. По порядку погашения (единовременным платежом, равномерно, по индивидуальному графику).

5. По характеру % ставки (фиксированная или плавающая).

6. По способу уплаты % (ежемесячно, в момент погашения кредита).

7. По валюте кредита (в национальной валюте, в иностранной, в нескольких валютах).

8. По числу кредиторов (одним банком; синдицированные; параллельные).

9. По типам заемщиков:

а) ссуды торговым предприятиям;

б) промышленным предприятиям;

в) физическим лицам;

г) коммерческим банкам;

д) сельскохозяйственные ссуды;

е) под залог недвижимости (ипотечные);

ж) ссуды под ценные бумаги.

Денежно-кредитная политика: цели, методы, инструменты.

Совокупность мероприятий денежной политики (регулирует изменение денежной массы) и кредитной политики (нацелена на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов) получила название денежно-кредитной политики государства.

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий уровень занятости населения;

4) равновесие платежного баланса.

Имеющиеся в распоряжении ЦБ инструменты различаются:

1. По непосредственным объектам воздействия. В зависимости от конкретных целей денежно-кредитная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция). Кредитная экспансия проводится для увеличения занятости и подъема производства, а кредитная рестрикция, чтобы предотвратить «перегрев» экономики или чтобы понизить темпы инфляции.

2. По форме инструменты денежно-кредитной политики разделяются на прямые (административные), которые имеют вид директив, предписаний, инструкций, исходящих от ЦБ и рыночные (косвенные), под которыми подразумеваются способы воздействия ЦБ на денежно-кредитную сферу посредством формирования определенных условий на денежном рынке.

3. По характеру параметров инструменты денежно-кредитного регулирования делят на количественные, с помощью которых оказывается влияние на состояние кредитных возможностей коммерческих банков, и качественные, которые представляют собой вариант прямого регулирования стоимости банковских кредитов.

4. По срокам воздействия инструменты денежно-кредитной политики разделяются на долгосрочные и краткосрочные. Под долгосрочными (конечными) целями подразумеваются те задачи, реализация которых может осуществляться от года до нескольких десятилетий (например, финансовая стабилизация, экономический рост). К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели денежно-кредитной политики (например, преодоление финансового кризиса в стране).

Основными общими инструментами кредитно–денежной политики являются:

1) изменение нормы обязательного резервирования;

2) изменение учетной ставки (ставки рефинансирования);

3) операции на открытом рынке.

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации.

Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использование косвенных методов непосредственно связано со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков.

Так же различают общие и селективные методы:

Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях.

Кредитная система РФ: содержание, структура, элементы.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

В настоящее время структура кредитной системы РФ состоит из трех ярусов:

1)Центральный банк;

2)банковская система:

—коммерческие банки;

—сберегательные банки;

—ипотечные банки.

3)специализированные небанковские кредитно-финансовые институты:

—страховые компании;

—инвестиционные фонды;

—пенсионные фонды;

—финансово-строительные компании и прочее.

Новая структура кредитной системы стала в большей степени отражать потребности рыночной экономики и все больше приспосабливается к процессу новых экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях:

—продолжают образовываться и существовать мелкие учреждения(банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов;

—коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств. Кроме того, высокие ставки на краткосрочные кредиты ведут к

необоснованному росту прибылей, которые в последующем конвертируются в иностранную валюту, что обесценивает рубль и ведет к усилению инфляции. Поэтому многие стороны банковской системы РФ нуждаются в дальнейшем совершенствовании.

Цели, задачи и функции центральных банков

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитием и укреплением банковской системы страны; обеспечением эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач. Центральный банк призван быть:

• эмиссионным центром страны, т. е. пользоваться монопольным правом на выпуск банкнот;

• банком банков, т. е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

• банкиром правительства, для этого он должен поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золото-валютные резервы;

• главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств (клирингов):

• органом регулирования экономики денежно-кредитными методами.

При решении пяти задач центральный банк выполняет три основные функции: регулирующую, контролирующую и информационно-исследовательскую.

К регулирующей функции относится регулирование денежной массы в обращении. Это достигается путем сокращения или расширения наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики.

С регулирующей функцией тесно связана контролирующая функция. Центральный банк получает обширную информацию о состоянии того или иного банка при проведении, например, политики минимальных резервов или редисконтирования. Контролирующая функция включает определение соответствия требованиям к качественному составу банковской системы, т. е. процедуру допуска кредитных институтов на национальный банковский рынок. Кроме того, сюда относятся разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними.

Всем центральным банкам присуща информационно-исследовательская функция, т. е. функция научно-исследовательского, информационно-статистического центра. При этом во многих странах эта функция отмечена в законодательном порядке. Так, Немецкий федеральный банк обязан давать при необходимости рекомендации федеральному правительству, а также снабжать его информацией о развитии кредитной системы.

«Финансовый менеджмент»

Методы оценки рисков, диверсификация рисков

Диверсификация рисков – распределение инвестиций по разным финансовым инструментам.

Диверсификация делится на 2 типа — связанная и несвязанная. Связанная диверсификация представляет собой новую область деятельности компании, связанную с существующими областями бизнеса (например, в производстве, маркетинге, материальном снабжении или технологии). Несвязанная (латеральная) диверсификация — новая область деятельности, не имеющая очевидных связей с существующими сферами бизнеса.

Связанная диверсификация делится на вертикальную и горизонтальную. Вертикальная означает производство продуктов и услуг на предыдущей или следующей ступени производственного процесса (производственной цепочки, цепочки создания добавленной стоимости). То есть производитель готовой продукции начинает либо производить для неё комплектующие (назад по цепочке), например, производитель компьютеров начинает сам производить и продавать ЖК-матрицы, либо выходит на рынок продукции или услуг ещё более высокой глубины переработки (вперёд по цепочке), например, производитель процессоров начинает производить компьютеры. Горизонтальная — производство продуктов на той же ступени производственной цепочки. Например, производитель компьютеров начинает производить телевизоры. Новый продукт или услуга может выпускаться под уже имеющимся брендом (расширение бренда, пример: расширение бренда Nivea), либо под новым брендом.

Существует два взаимно дополняющих друг друга вида оценки рисков - качественный и количественный.

Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественную оценку риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом обычно производят на основе методов математической статистики. Сложность их применения заключается в недостаточности и недоступности накопленной статистической информации

Качественная оценка рисков проводится в несколько этапов:

Выявляются факторы, которые влияют на рост и/или уменьшение конкретных видов риска. Эти факторы являются базой для дальнейшего анализа рисков;

Определяется система показателей оценки риска, которая должна отвечать требованиям адекватности, комплексности, динамичности, объективности, а также допускать пополнение и развитие;

Устанавливаются потенциальные области риска: мероприятия, операции, виды работ, при выполнении которых может возникнуть неопределенность в получении положительного результата;

Идентифицируются все возможные риски, т.е. определение возможных рисков в результате данного действия либо бездействия.

На описываемом предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например, по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения.

Модель ценообразования активов САМР

Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка.

Математически формула определения ожидаемой ставки доходности на долгосрочный актив имеет следующий вид:

Ri = Rf + β(Rm – Rf)

где, Rf - доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг; Rm - ожидаемая средняя норма прибыли рыночного портфеля; (Rm – Rf) - премия за риск вложения в акции (в ряде учебных пособий премия за рыночный риск принимается равной 5%); β-коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности).

Как видно из модели, ожидаемая доходность (Ri) акций компании является функцией трех взаимосвязанных и взаимообусловленных параметров: среднерыночной доходности; без рисковых вложений и присущего рассматриваемой компании β-коэффициента.

Среднерыночная доходность (Rm) представляет собой доходность рыночного портфеля. В качестве данного показателя берут, например, среднюю доходность по акциям, включенным в рыночный портфель, используемый для расчета какого-либо общеизвестного индекса (Индекс ММВБ, Nikkei 225 и т.п.), данные значения легко можно найти в открытом доступе.

Без рисковая доходность (Rf) представляет собой, ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе, но с поправкой на изменение краткосрочной ликвидности и инфляцию. Единого мнения в отношении значения показателя нет. Так, американские финансовые аналитики полагают, что в качестве доходности безрисковых активов следует брать доходность по казначейским обязательствам, но вот какие обязательства использовать-долго- или краткосрочные, – единства нет.

Разницу между среднерыночной нормой доходности акций и безрисковой ставкой (Rм - Rf) называют премией за риск вложения в акции (equity risk premium). Премию за риск вложения в акции, как правило, определяют на базе исторических данных о премиях за риск, опубликованных Ibbotson Associates. Обычно эта премия варьируется в диапазоне 3,5% - 6%.

Бета-коэффициент (β) является основным фактором, отражающим эффект взаимных корреляций доходности бумаг анализируемой компании с доходностью ценных бумаг, обращающихся на данном рынке.

Коэффициент выражает меру систематического риска для акций компании, он характеризует вариабельность ее доходности по отношению к среднерыночной доходности (т.е. к доходности рыночного портфеля). Величина коэффициента определяется на основе анализа ретроспективных данных соответствующими статистическими службами фирм, специализирующихся на рынке информационно-аналитических услуг, инвестиционными и консалтинговыми компаниями и публикуется в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. Значение β составляет около 1 (для рынка в среднем бета = 1).

Известны достаточно простые алгоритмы, позволяющие найти приблизительное значение бета-коэффициента для данной ценной бумаги. Пусть Kij - доходность акций i-й компании в j-м году, a Kmj - доходность на рынке в среднем (j = 1, 2, ..., n) за все анализируемые периоды. Если к рынку применима модель САРМ, то, как следует из модели, β-коэффициент представляет собой коэффициент эластичности, а его значение можно рассчитать как отношение приращения доходности акций i-й компании (ΔKij) к приращению среднерыночной доходности (ΔKmj):

β = ΔKij/ΔKmj

Алгоритм, задаваемый формулой, весьма приблизителен, поскольку приращения можно считать различными способами. Достаточно часто используется следующий вариант расчета β:

определяются средние (например, по годам) значения доходности акций данной компании и по рынку в целом;

строится уравнение линейной регрессии, отражающее зависимость средней доходности акций данной компании от доходности на рынке в среднем;

коэффициент регрессии (т.е. коэффициент при параметре Km) и будет бета-коэффициентом.

В учебной литературе встречается также расширенная формула определения ценообразования на рынке капитальных финансовых активов:

CAPM = Rf + β (Rm - Rf) + S1 + S2 + C

где, β - коэффициент бета, учитывающий соотношение собственного и заемного капитала компании; S1 - дополнительная норма дохода за риск инвестирования в конкретную компанию; S2 - дополнительная норма дохода за риск инвестирования в малую компанию; C - дополнительная норма дохода, учитывающая страновой риск.

Так как данные для расчета CAPM базируются на процентных ставках номинированных в долларах США, то при использовании рублевых денежных потоков необходимо скорректировать полученную величину ставки дисконтирования по следующей формуле:

Rrur = (1 + Rusd) x (1 + Brur) / (1 + Busd) - 1

где, Rrur - ставка дисконтирования, номинированная в рублях; Rusd - ставка дисконтирования, номинированная в долларах США; Brur - доходность по рублевым государственным облигациям России; Busd - доходность по еврооблигациям России, номинированным в долларах США.[4]

Кредитная политика предприятия

Сущность кредитной политики фирмы заключается в следующем:

- кредитная политика призвана определять основные приоритеты в установлении и развитии кредитных отношений с различными категориями заемщиков, рационально организовывать взаимоотношения с ними на долгосрочной и взаимовыгодной основе;

- кредитная политика призвана определять основные экономические и юридические рамки осуществления хозяйствующими субъектами кредитных операций: формы кредитных документов и способы обеспечения использования заемных обязательств;

- кредитная политика устанавливает подходы, стандарты и процедуры кредитования конкретных категорий заемщиков, является основой процесса управления кредитом.

Кредитная политика включает в свой состав следующие элементы:

- условия кредитования - формируют цену кредита - уровень процентных ставок. Для вычисления цены кредита нужно сравнить два параметра: цену товара с немедленной оплатой и цену товара с отсрочкой платежа;

- стандарты кредитоспособности - требования к финансовой устойчивости, которой должны обладать заемщики для получения кредита. Для этого надо оценить кредитные риски и определить связанные с ними вероятности задержки погашения кредита или его неоплаты;

- способы обеспечения исполнения кредитных обязательств. Основная задача кредитора — выбор наиболее приемлемого оформления соответствующих кредитных инструментов и обязательств;

меры по обеспечению возврата кредита и политику сбора платежей (инкассации) - это набор юридических процедур и операций, которые используют компании и кредитные организации в отношении клиентов, имеющих просроченную задолженность. Основной задачей кредитора является создание системы, осуществляющей оперативный мониторинг задолженности и текущей рыночной стоимости обеспечения, а также использование действенных экономических методов воздействия на должника и юридических санкций.

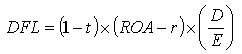

Эффект финансового рычага

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на

прибыль, в относительной величине;

ROA

– рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D

– заемный капитал;

E – собственный

капитал.

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на

прибыль, в относительной величине;

ROA

– рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D

– заемный капитал;

E – собственный

капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.