2.1. Коммерческим банкам.

Допустим, федеральные резервные банки продают ценные бумаги на откры том рынке коммерческим банкам: l

а) федеральные резервные банки уступают ценные бумаги, которые приоб ретают коммерческие банки;

б) коммерческие банки оплачивают эти ценные бумаги, выписывая чеки-на свои вклады, то есть свои резервы, в федеральных резервных банках. Федераль-дые резервные банки учитывают эти чеки, соответственно уменьшая резервы коммерческих банков.

2.2. Населению.

а) Федеральный резервный банк продает государственные облигации компании "А", которая платит чеком, выписанным в банке "X".

б) Федеральные резервные банки учитывают этот чек, понижая резервы банка "X".

в) Банк "X" возвращает компания "А" ее чек, понижая на соответствующую сумму текущий счет компании.

Обращаем внимание на то, что продажа федеральными резервными банками облигаций на 1000 дол. системе коммерческих банков понижает ее фактические и избыточные резервы на 1000 дол. Но продажа 1000 дол. облигации населению понижает избыточные резервы на 100 дол., поскольку в результате продажи на 1000 дол., уменьшилось и количество денег на текущем счету. В этом случае продажа облигаций населению равносильна тому, что система коммерческих банков уменьшила находящиеся в обращении текущего счета на 1000 дол., чтобы смягчить уменьшение избыточных резервов до 200 дол.

В обоих случаях результат будет таков:

Когда федеральные резервные банки продают ценные бумаги на открытом рынке, резервы коммерческого банка понижаются.

Если первоначально все избыточные резервы были израсходованы на ссуды, это уменьшение резервов коммерческого банка перейдет в понижение предложения денег в стране. В нашем примере продажа государственных ценных, бумаг на 1000 дол. приведет к 5000-долларовому падению денежного предложения.

Что же заставляет коммерческие банки и население идти на продажу или покупку государственных ценных бумаг?

Цены и процентные ставки находятся в обратной зависимости.

Когда Федеральная резервная система решает покупать государственные облигации, спрос на них возрастает. Следовательно, цены государственных облигаций поднимутся, а их процентные ставки упадут. Возросшие цены и понизившиеся процентные ставки облигаций побуждают банки и владельцев государственных облигаций среди населения продавать их федеральным резервным банкам. И наоборот, когда Федеральная резервная система решает продавать государственные облигации, дополнительное предложение их на рынке понижает цены на облигации и поднимает их процентные ставки, делая тем самым государственные облигации привлекательной покупкой для банков и населения.

Резервная норма.

Посмотрим, как влияет резервная норма на резервы банковской системы.

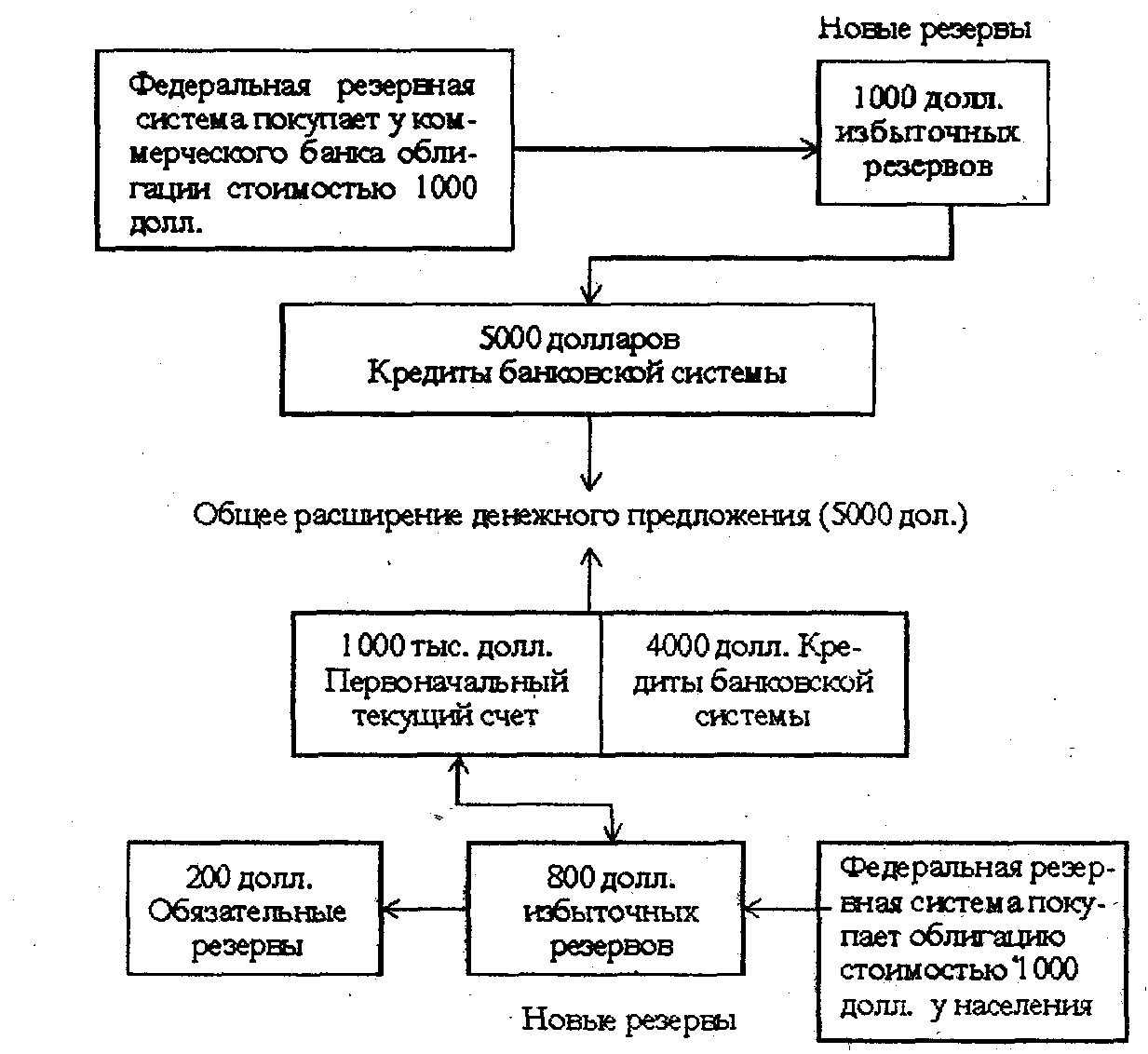

Предположим, что согласно балансовому отчету, резервы равны 5 тыс. дол., а бессрочные вклады – 20 тыс. Если установленная законом резервная норма составляет 20%, обязательные резервы банка – 1 тыс. долл. Поскольку фактические резервы равны 1000 долл. Мы видели, что на основе этих 1000 долл. избытбчных резервов отдельный банк может дать в ссуду 1000 долл., но банков екая система в целом может (дать) создать путем кредитования 5 тыс. дол. j

Рис. 12. Покупка федеральными резервными банками облигаций и расширение денежного предложения.

1. Увеличение резервной нормы.

Что произойдет, если Совет управляющих поднимет юридически установленную резервную норму с 20 до 25 %. Обязательные резервы возрастут с 4 тьй до 5 тыс. долл., сжимая избыточные резервы с 1000 долл. до нуля. Понятно, «я рост резервной нормы увеличивает количество необходимых резервов, которю должны держать банки. Либо банки потеряют избыточные резервы, понизив сва способность создавать деньги путем кредитования, либо же они сочтут свои р зервы недостаточными и будут вынуждены уменьшить свои чековые счета и те самым денежное предложение. В только что приведенном примере избыточнь резервы превращаются в обязательные резервы и способность нашего отдел ного банка к созданию денег понижается с 1000 дол. до 0. Способность же созданию денег банковской системой падает с 5 тыс. долл. до нуля. ,

Что произойдет, если Совет управляющих объявит о предстоящем увеличении установленного законом резервного требования до 30 %? Коммерческий банк кажется перед перспективой невозможности выполнения этого требования. Чтобы выйти из создавшейся ситуации, банк будет вынужден сократить открытые текущие счета и одновременно увеличить резервы. Для сокращения своих текущих счетов банк примет решение установить срок погашения ссуд и получить выплату по ним без выдачи новых кредитов. Для увеличения резервов банк может продать часть портфеля ценных бумаг, добавляя полученную выручку к своим резервам. В результате таких действий предложение денег понизится.

2. Уменьшение резервной нормы.

Понижение резервной нормы переводит обязательные резервы в избыточные и тем самым увеличивает возможность банков создавать новые деньги путем кредитования.

Изменение резервной нормы воздействует на способность банковской системы к созданию денег двумя путями:

1. Она влияет на размер избьггсч!:?."? резервов.

2. Она изменяет размер денежного мультипликатора.

Учетная ставка.

Центральный банк предоставляет ссуды коммерческим банкам, которые обладают твердым'финансовым положением, но неожиданно сталкиваются с необходимостью срочного получения дополнительных средств.

Когда коммерческий банк берет ссуду, он переводит Федеральному резервному банку выписанное на себя долговое обязательство, которое гарантируется дополнительным обеспечением – обычно государственными ценными бумагами. Подобно тому как коммерческие банки взыскивают процентные платежи по своим ссудам, федеральные резервные банки взыскивают процентные платежи по ссудам, предоставленным коммерческим банкам. Такая ставка процента называется "учетной ставкой".

Коммерческий банк, берущий в федеральных резервных банках ссуды, увеличивает резервы коммерческих банков, расширяя тем самым возможность предоставления кредита населению.

Совет управляющих Федеральной резервной системы имеет полномочия устанавливать и изменять учетную ставку, по которой коммерческие банки могут брать займы в федеральных резервных банках. С точки зрения коммерческих банков, учетная ставка представляет собой издержки, вызванные приобретением резервов. Следовательно, падение учетной ставки поощряет коммерческие банки к приобретению дополнительных резервов путем заимствования у федеральных резервных банков. '

Кредиты коммерческих банков, опирающиеся на эти новые резервы, увеличивают денежное предложение. И наоборот, рост учетной ставки снижает интерес коммерческих банков к получению дополнительных резервов путем заимствования у центральных банков. Поэтому повышение учетной ставки соответствует стремлению руководящих кредитно-денежных учреждений огра-чччить предложение денег.

Дешевые и дорогие деньги.

Предположим, экономика столкнулась с безработицей и снижением цен. ководящие кредитно-денежные учреждения принимают решение о необходимо увеличения предложения денег для стимулирования совокупных расходов, с ч чтобы способствовать поглощению свободных ресурсов. Для того, чтобы у личить предложение денег. Совет управляющих должен позаботиться о ро избыточных резервов коммерческих банков.

1. Совет управляющих должен дать команду федеральным резервным б кам покупать ценные бумаги на открытом рынке. Эта покупка облигаций бу) оплачена увеличением резервов коммерческих банков.

2. Должна быть понижена резервная норма, что автоматически перево;

необходимые резервы в избыточные и увеличивает размер денежного муль-^ пликатора. J

3. Учетная ставка должна быть уменьшена, с тем чтобы побудить коммев ческие банки к увеличению своих резервов посредством заимствования у фел ральных резервных банков. ' |

В силу очевидных причин, такой набор политических решений называете политикой дешевых денег. В ее задачи входит сделать кредит дешевым и лепи доступным, с тем, чтобы увеличить объем совокупных расходов и занятость, т

Предположим теперь, что излишние расходы толкают экономику к инфл ционной спирали. Совет управляющих должен попытаться понизить общие ра ходы путем ограничения или сокращения предложения денег. Ключ к решена этой проблемы – понижение резервов коммерческих банков.

1. Федеральные банки должны продавать государственные облигации l открытом рынке, для того, чтобы урезать резервы коммерческих банков. '

2. Увеличение резервной нормы автоматически освобождает коммерчесм банки от избыточных резервов и уменьшает размер денежного мультипликатор

3. Подъем учетной ставки снижает интерес коммерческих банков увелич! вать свои резервы посредством заимствования у федеральных резервных банко

Такой подход получил соответственно название политики дорогих денег. I цель ограничить предложение денег для того, чтобы понизить расходы и сде| жать инфляционное давление.

Среди трех видов денежного контроля наиболее важным регулирующим м< ханизмом являются, конечно, операции на открытом рынке. '..

Тем не менее некоторые экономисты считают, что изменение учетной ставк может иметь важный "информационный эффект", то есть может послужить ж ным и понятным способом информирования финансистов и экономики в цело) о намеченном направлении кредитно-денежной политики.

Существуют очень веские основания считать операции на открытом рынк главным инструментом кредитно-денежной политики. Этот механизм кредит но-денежного регулирование обладает преимуществом гибкости – государев венные ценные бумаги можно продавать или покупать в больших или меньшш количествах, – и его действие на резервы банка осуществляется достаточна быстро. Кроме того, по сравнению с изменением резервных требований опера ции на открытом рынке воздействуют более тонко и опосредованно.

Политика дешевых денег, направленная на ослабление спада, имеет эффект чистого экспорта. Эта политика уменьшает процентную ставку внутри страны, что уменьшает приток финансового капитала в страну. Следовательно, спрос на доллары на иностранных валютных рынках падает, вызывая обесценивание стоимости доллара, т. е. потребуется больше долларов для покупки иены или Аранка. Это значит, что заграничные товары стали дороже для американцев и, наоборот, американские товары стали дешевле для иностранцев. Импорт сократится, а экспорт возрастет и чистый экспорт увеличится. В результате совокупные расходы и равновесный ЧНП в США увеличится.

Преимущества и недостатки кредитно-денежной политики.

Преимущества:

1. Быстрота и гибкость.

Применение фискальной политики может быть надолго отстрочено из-за обсуждений в Конгрессе (Верховном Совете). Национальный банк может ежедневно принимать решения о покупке и продаже ценных бумаг и таким образом влиять на денежное предложение и процентную ставку.

2 Изоляция от политического давления.

Национальному банку легче, чем Верховному Совету проводить политически непопулярные решения, которые необходимы для оздоровления экономики в длительной перспективе.

3. Монетаризм.

Изменение денежного предложения – решающий фактор определения уровня экономической активности.

Недостатки кредитно-денежной политики:

1. Циклическая асимметрия.

Политика дорогих денег способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. Это означа-ет ограничение предложения денег.

Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, т. е. возможность предоставлять ссуды. Однако она не в состоя-H1® гарантировать, что банки действительно выдадут ссуды и предложение денег увеличится. Если стремящиеся к обладанию ликвидностью коммерческие банки не желают предоставлять кредит, политика дешевых денег окажется малоэффективной. Кроме того, население может решить не брать избыточные резервы в ссуду. И наконец, деньги, которые национальные банки направляют в| экономику, покупая у населения облигации, могут использоваться население^ для погашения имеющихся ссуд.

Эта циклическая асимметрия является серьезной помехой кредитно-денеж-j ной полигике только во время депрессии.

2 Изменение скорости обращения денег.

С точки зрения денежного обращения общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег, т. е. на такое число раз, какое обычная денежная единица тратится на товары и услуги в течение года.

Эта проблема является объектом дискуссии. Кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым тормозя или ликвидируя изменения в предложении денег, вызванные кредитно-денежной политикой. Например, во время инфляции, когда предложение денег ограничивается политикой, скорость обращения денег склонна к возрастанию. И наоборот, когда принимаются меры для увеличения предложения в период спада, скорость обращения денег может упасть.

Следует отметить, что скорость обращения денег может вести себя таким образом из-за спроса на деньги со стороны активов. Например, полигика дешевых денег вызывает увеличение предложения денег по отношению к спросу на них и таким образом понижает процентную ставку. В этом случае население будет держать большее количество денежных средств. Это 'значит, что деньги будут переходить от населения к предприятиям и обратно менее быстро. Тоесть скорость обращения денег понижается.

3. Влияние инвестиции.

Действие кредитной политики может осложниться и затормозиться в результате неблагоприятного спроса на инвестиции.