Л№03

Склад і облік нематеріальних активів

Хід заняття

І. Організаційний момент (5 хвилин).

ІІ. Новий матеріал (75 хвилин).

План лекції

1.Нематеріальні активи, їх класифікація і оцінка

2.Облік надходження нематеріальних активів

3.Облік вибуття нематеріальних активів

4.Амортизація нематеріальних активів

1.Нематеріальні активи, їх класифікація і оцінка

Нормативна база:

Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи" №242 від 18.10.99 р. Зареєстровано в Міністерстві юстиції України за №750/4043 від 02.11.99 р.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" №92 від 27.02.2000 р. (Зареєстровано в Міністерстві юстиції України 18 травня 2000 р. за №288/4509).

П(С)БО 8 «Нематеріальні активи» визначає методологічні принципи формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності.

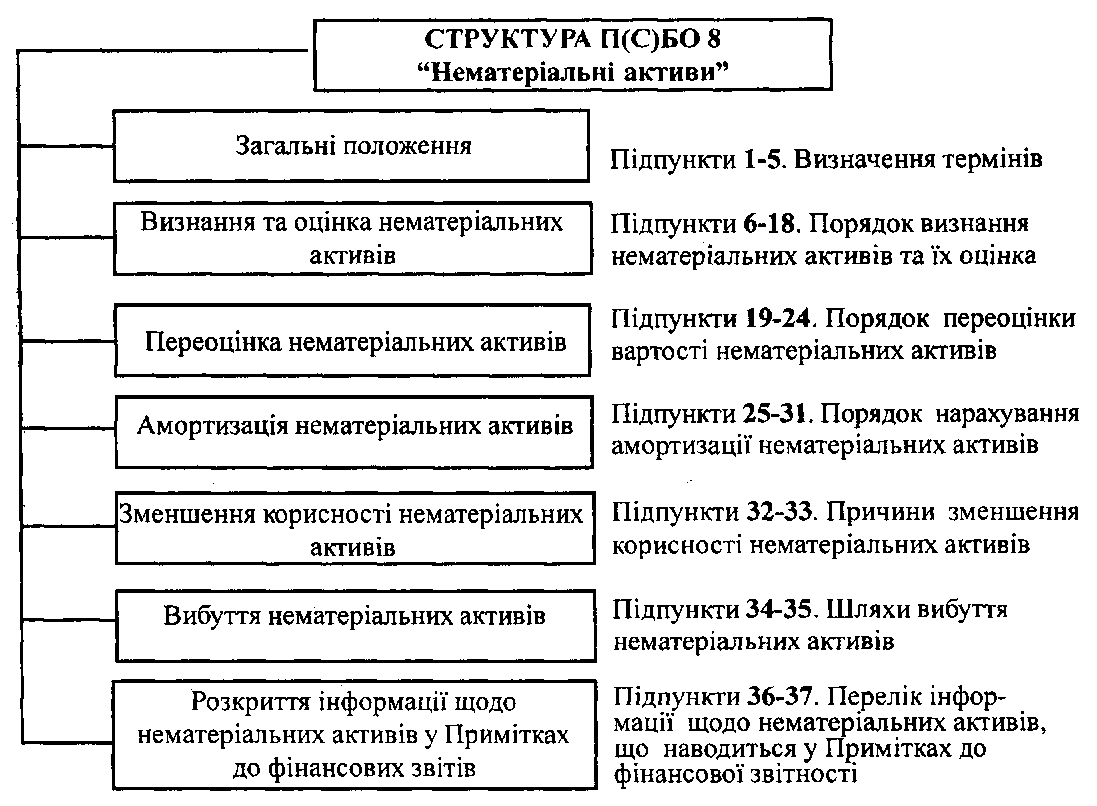

Рис.1. Структура П(С)БО 8 «Нематеріальні активи»

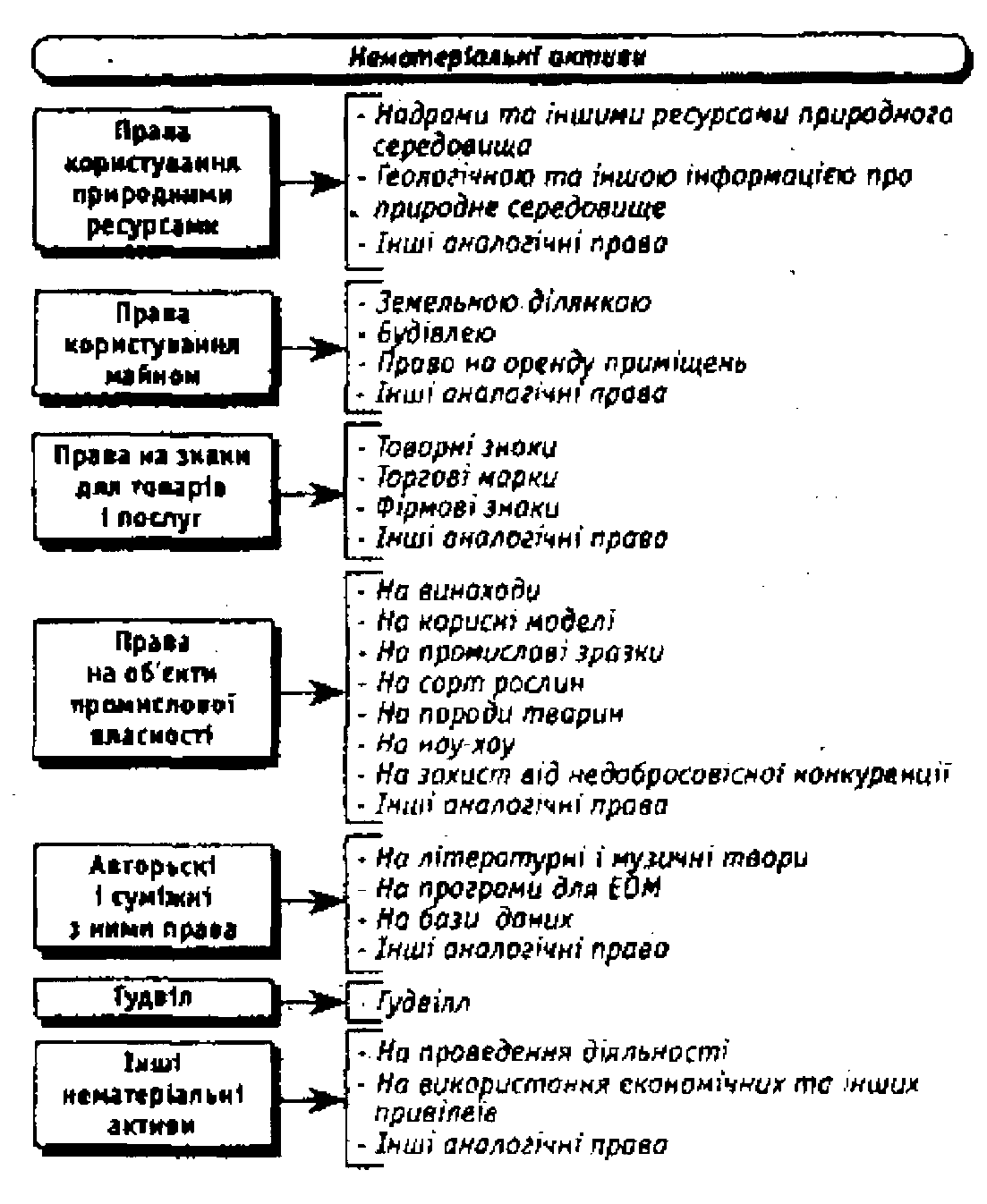

Рис. 2. Групи нематеріальних активів

Нематеріальний актив — ідентифікований немонетарний актив без фізичної субстанції, який необхідний підприємству з метою використаня у процесі виробництва або постачання товарів і надання послуг, здавання в оренду іншим особам або для адміністративних цілей.

Нематеріальні активи відображають у балансі, якщо вони відповідають встановленим критеріям визнання активів: існує ймовірність надходження до підприємства майбутньої економічної вигоди та їх вартість може бути достовірно визначена.

Структурою субрахунків рахунку 12 «Нематеріальні активи», Плану рахунків бухгалтерського обліку визначено склад нематеріальним активів:

- права на використання майна, природніх ресурсів;

- права промислової власності;

- права інтелектуальної власності;

- ділова репутація (гудвіл);

- привілеї;

- патенти;

- інші нематеріальні активи.

Гудвіл — це нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю як цілісного майнового комплексу, що виникає внаслідок використання кращих управлінських якостей, домінуючої позиції на ринку товарів робіт, послуг), нових технологій тощо (п. 1.7 ст. 1 Закону України "Про оподаткування прибутку підприємств").

"Гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов'язань на дату придбання" (п. 4 Загальних положень П(С)БО 19 "Об'єднання підприємств").

Оскільки гудвіл не є самостійним об'єктом цивільних прав, його існування не вимагає будь-якого документального підтвердження. Підставою для відображення вартості гудвілу в обліку є угода про отримання цілісного майнового комплексу підприємства, де вартість його чистих активів не збігається з вартістю придбання.

Як підсумок, можна виділити головну ознаку наявності гудвілу і від'ємного гудвілу — це невідповідність сплаченої за придбання підприємства суми сукупній вартості переданих чистих активів, що надійшли на баланс внаслідок здійснення такої покупки. В активах, придбаних поодинці, гудвілу бути не може. Не може бути гудвілу і при здійсненні фінансових інвестицій.

Також слід пам'ятати, що гудвіл виникає лише при здійсненні витрат, тобто подароване підприємство "не несе з собою" ні гудвілу, ні від'ємного гудвілу на баланс нового власника, хоча фактично подароване підприємство, як правило, має певні переваги або недоліки щодо своєї прибутковості (збитковості) чи ділової репутації. Однак за відсутності факту витрат бухгалтер не може ті чи інші переваги зарахувати як гудвіл, навіть якби дуже цього хотів. Для бухгалтера гудвіл — категорія вартісна.

Не визнаються нематеріальними активами, а відображаються у Звіті про фінансові результати як витрати періоду:

- витрати на дослідження;

- організаційні витрати (витрати на реєстрацію підприємства, емісії цінних паперів тощо);

- витрати на перебазування або реорганізацію частини чи усього підприємства;

- витрати на підготовку кадрів;

- витрати на внутрішньо-генерований гудвілл;

- витрати на рекламу тощо.

На сьогодні є три класичні підходи до оцінки нематеріальних активів, а саме: витратний, порівняльний і підхід прибутковості. Найчастіше на підприємствах України використовують перший підхід.

Витратний підхід

Такі об'єкти інтелектуальної власності, як інформаційні бази даних, що підпадають під визначення нематеріального активу, як правило, створюються протягом досить тривалого періоду, і витрати на їх формування найчастіше списують за витратними статтями. Незважаючи на це, зібрана наукова бібліотека, наприклад, може становити величезну цінність — подекуди вона може бути найдорожчим активом підприємства, особливо, якщо це підприємство — науковий інститут або вищий навчальний заклад. Активи такого роду оцінюються за методом вартості створення, тобто з погляду витратного підходу.

Витратний підхід застосовується при оцінці вартості нематеріальних активів, якщо неможливо знайти аналоги, а прогнозований прибуток не є стабільним.

Оцінюючи, слід врахувати всі істотні витрати, такі як праця, маркетингові та рекламні витрати, витрати на страхування ризиків, пов'язаних з об'єктами інтелектуальної власності, витрати на вирішення правових конфліктів, на матеріали, витрачені на формування об'єкта інтелектуальної власності, собівартість науково-методичного забезпечення, індивідуалізації власної продукції — логотипа, ліцензій, сертифікатів тощо.

Порівняльний підхід

В економічній літературі цей підхід має ще одну назву — ринковий. Він застосовується, якщо є досить розвинутий ринок продажу нематеріальних активів, що оцінюються. Цей підхід ґрунтується на принципі ринку, що ефективно функціонує, на якому інвестори купують і продають активи аналогічного типу, приймаючи при цьому незалежні індивідуальні рішення.

Підхід прибутковості

При оцінці патентів і ліцензій, торгової марки, франшизи, майнових прав використовується, як правило, третій підхід — підхід прибутковості.

Він ґрунтується на розрахунку економічних вигід, пов'язаних з отриманням прибутку за рахунок нематеріальних активів, не відображених на балансі підприємства, які забезпечують прибуток на активи або власний капітал вище середнього рівня.