3.4 Методичні вказівки до виконання практичної частини

До рішення задач слід приступати після вивчення відповідних тем курсу "Страхові послуги".

Страхова сума S - це максимальний розмір виплат на відшкодування збитків від страхових подій. Вона встановлюється за згодою між особою, що страхується, і страховиком, враховуючи ряд умов, різних для окремих видів страхування.

Страховий платіж Р - це кошти, які виплачує страхувальник страховику для створення страхового фонду та оплати послуг страховика по проведенню страхування. Страховий платіж (премія) залежить від встановленої страхової суми і тарифної ставки для даного виду страхування.

Оскільки у більшості ризикових видів страхування страхове відшкодування не співпадає зі страховою сумою, тому у розрахунках використовують середню виплату SB.

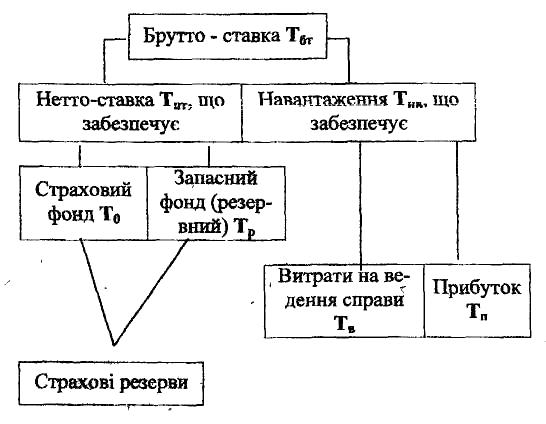

Тарифна ставка Т - це сума страхового платежу на 100 грн. страхової суми. Розрізняють нетто-ставку Тнт і брутто-ставку Тбт, тобто сам тариф.

Брутто-ставка Тбт складається з нетто-ставки Тнт і навантаження Тнв, що забезпечує витрати на ведення справи Тв та прибуток Тп.

Тбт= Тнт+ Тнв,

Тнв= Тв+ Тп,

Нетто-ставка Тнт призначена для формування страхових резервів, тобто грошових коштів для виплат страхових відшкодувань. Якщо умови страхування даної групи ризиків включають кілька видів страхової відповідальності, то сукупна нетто-ставка складатиметься із суми окремих нетто-ставок.

Нетто-ставка складається з двох частин: основної нетто-ставки То і ризикової надбавки ТР.

16

Рисунок

1 - Структура тарифної ставки

Рисунок

1 - Структура тарифної ставки

Основна частина нетто-ставки Тнт відповідає очікуваним середнім значенням страхових виплат. Ризикова надбавка покликана забезпечити стабільність страхування за відхилень кількості страхових подій від середнього значення і страхових відшкодувань від середніх виплат:

Тнт=Т0+Тр,

Навантаження розраховується ще в відсотках f, % :

f=fв+ fп ,

Норматив на формування прибутків від страхової діяльності у структурі тарифу fп ,%, складає 4-6%.

Навантаження, що забезпечує витрати на ведення справи, розраховується:

fB = ЗВ / С * 100 %

Де ЗВ - фактичні витрати на ведення справи;

С - сума находжень страхових платежів.

17

Брутто-ставка Тб, нетто-ставка Тн і навантаження f пов'язані відношенням:

Нетто-ставка Тнт складається з двох частин: основної нетто-ставки То і ризикової надбавки Тр.

Основна частина нетто-ставки відповідає очікуваним середнім значенням страхових виплат. Ризикова надбавка покликана забезпечити стабільність страхування за відхилень кількості страхових подій від середнього значення і страхових відшкодувань від середніх виплат.

Показник збитковості страхової суми математично виражає можливість збитку у виді тієї частки страхової суми, що вибуває зі страхового портфеля щорічно або за тарифний період у зв'язку з настанням страхових випадків і відшкодуванням збитку. Ця частка (із кожної 100 грн. страхової суми або як визначена процентна ставка) складає основу для побудови основи нетто-ставки.

Середнє значення показника збитковості дорівнює:

де q - середнє значення показника збитковості;

qi - значення показника збитковості за конкретний рік;

n - тарифний страховий період.

Оцінка усталеності даного динамічного ряду проводиться за допомогою відомих із теорії статистики коефіцієнта варіації і медіани.

Показник середнього квадратичного відхилення розраховується:

![]()

Коефіцієнт варіації розраховується:

![]()

Незначний показник коефіцієнта варіації свідчить про стійкість динамічного ряду.

18

Для перевірки ряду на стійкість використовують медіану - середнє значення члена варіаційного ряду.

Якщо

динамічний ряд показників збитковості

можливо розглядати як стійкий

(![]() до

38 %) і медіана

близька

до середньої, тоді рискова надвишка

дорівнюється середньоквадратичному

відхиленню 1

до

38 %) і медіана

близька

до середньої, тоді рискова надвишка

дорівнюється середньоквадратичному

відхиленню 1![]() ,

тобто показник збитковості к = 1: при

від

38 до 54 %, показник збитковості к = 2,

рискову

надвишку беруть 2

, при

більше

54 %

, показник

збитковості к = 3, рискову надвишку

беруть З

.

,

тобто показник збитковості к = 1: при

від

38 до 54 %, показник збитковості к = 2,

рискову

надвишку беруть 2

, при

більше

54 %

, показник

збитковості к = 3, рискову надвишку

беруть З

.

Нетто-ставка дорівнює:

Тнт = q+kσ

Основна частка нетто-ставки То зі 100 гривень страхової суми розраховується по формулі:

![]()

Ризикова надбавка може бути розрахована для кожного ризику. Тоді:

де

![]() -

коефіцієнт, котрий залежить від гарантії

безпеки

-

коефіцієнт, котрий залежить від гарантії

безпеки

![]() .

Його значення може бути взяте із таблиці

.

Його значення може бути взяте із таблиці

|

0,84 |

0,90 |

0,95 |

0,98 |

0,9986 |

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Sв - середня виплата на відшкодування збитків;

Rв - середнє розкидання можливих виплат;

n - кількість укладених угод;

q - імовірність наступу страхових випадків.

19

Якщо у страхової компанії нема даних про розкид можливих виплат Rв, то ризикова надбавка може бути розрахована:

![]()

Якщо страхова організація проводить страхування по декільком видам ризиків, то ризикова надбавка може бути розрахована:

![]()

Де - коефіцієнт варіації страхового відшкодування по проведеним ризикам страхування:

20

Таблиця 1 - Вихідні дані до задачі 1

Варіант |

Показники збитковості страхової суми в коп. зі 100 грн. страхової суми по рокам |

Питома вага навантаження в нетто-ставці, f, % |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

1 |

30 |

35 |

40 |

45 |

55 |

50 |

60 |

65 |

70 |

75 |

44 |

2 |

10 |

20 |

40 |

50 |

50 |

45 |

25 |

50 |

35 |

15 |

32 |

3 |

45 |

50 |

65 |

30 |

75 |

86 |

70 |

55 |

40 |

60 |

37 |

4 |

32 |

54 |

36 |

38 |

44 |

48 |

52 |

64 |

30 |

70 |

15 |

5 |

11 |

15 |

17 |

16 |

28 |

25 |

32 |

40 |

41 |

21 |

38 |

6 |

43 |

38 |

28 |

52 |

36 |

37 |

40 |

25 |

62 |

80 |

31 |

7 |

15 |

74 |

32 |

18 |

19 |

16 |

21 |

29 |

30 |

24 |

47 |

8 |

28 |

36 |

27 |

29 |

31 |

30 |

30 |

41 |

28 |

16 |

40 |

9 |

37 |

35 |

39 |

41 |

50 |

45 |

56 |

62 |

38 |

47 |

18 |

10 |

22 |

24 |

48 |

62 |

60 |

75 |

59 |

61 |

82 |

37 |

21 |

11 |

48 |

44 |

43 |

49 |

62 |

50 |

70 |

67 |

44 |

81 |

27 |

12 |

17 |

18 |

25 |

24 |

27 |

30 |

65 |

16 |

32 |

18 |

33 |

13 |

16 |

17 |

15 |

18 |

19 |

13 |

28 |

24 |

27 |

40 |

35 |

14 |

44 |

42 |

46 |

45 |

49 |

60 |

54 |

57 |

61 |

52 |

38 |

15 |

22 |

24 |

23 |

20 |

27 |

25 |

30 |

32 |

14 |

18 |

16 |

16 |

62 |

68 |

70 |

72 |

32 |

65 |

31 |

37 |

38 |

39 |

19 |

17 |

37 |

33 |

35 |

40 |

41 |

38 |

42 |

44 |

57 |

35 |

28 |

18 |

40 |

41 |

40 |

42 |

47 |

43 |

45 |

49 |

50 |

46 |

35 |

19 |

65 |

60 |

61 |

63 |

62 |

63 |

67 |

68 |

73 |

79 |

16 |

20 |

51 |

48 |

47 |

49 |

62 |

52 |

63 |

69 |

70 |

72 |

21 |

21 |

32 |

30 |

34 |

50 |

48 |

52 |

46 |

45 |

44 |

40 |

43 |

22 |

82 |

80 |

89 |

42 |

69 |

84 |

71 |

62 |

68 |

50 |

33 |

23 |

61 |

63 |

58 |

84 |

59 |

68 |

71 |

68 |

70 |

64 |

38 |

24 |

37 |

35 |

33 |

64 |

38 |

64 |

45 |

44 |

47 |

49 |

39 |

25 |

60 |

62 |

61 |

32 |

60 |

32 |

69 |

72 |

74 |

76 |

37 |

26 |

41 |

40 |

38 |

65 |

52 |

65 |

59 |

62 |

64 |

70 |

45 |

27 |

62 |

58 |

40 |

39 |

63 |

39 |

71 |

74 |

76 |

70 |

21 |

28 |

21 |

24 |

23 |

69 |

26 |

69 |

34 |

33 |

30 |

62 |

16 |

29 |

28 |

29 |

31 |

25 |

42 |

25 |

39 |

43 |

38 |

33 |

25 |

30 |

33 |

35 |

39 |

40 |

44 |

40 |

47 |

52 |

56 |

58 |

32 |

21

Таблиця 2 – Вихідні дані до задачі 2

Варіант |

Показники |

||

Сума отриманих страхових платежів, С грн. |

Фактичні витрати на проведення страхування, Зв, грн. |

Нетто-ставка, Тнт, грн. |

|

1 |

2274320 |

438761 |

0,86 |

2 |

2275350 |

427421 |

0,74 |

3 |

2276180 |

270512 |

0,79 |

4 |

2376410 |

327610 |

0,69 |

5 |

2376830 |

427621 |

0,68 |

6 |

2376490 |

123234 |

0,73 |

7 |

2497400 |

254189 |

0,72 |

8 |

2864190 |

328719 |

0,78 |

9 |

2473190 |

332517 |

0,81 |

10 |

2409410 |

538721 |

0,84 |

11 |

2695350 |

421876 |

0,67 |

12 |

2618540 |

269612 |

0,65 |

13 |

2653750 |

328641 |

0,73 |

14 |

2541640 |

527510 |

0,75 |

15 |

2095150 |

325873 |

0,82 |

16 |

2154820 |

379431 |

0,92 |

17 |

2716310 |

418631 |

0,77 |

18 |

2764190 |

415742 |

0,83 |

19 |

2074930 |

218960 |

0,91 |

20 |

2265970 |

121658 |

0,69 |

21 |

2753180 |

165432 |

0,74 |

22 |

2446110 |

432961 |

0,7 |

23 |

2751960 |

431752 |

0,81 |

24 |

2175440 |

421752 |

0,76 |

25 |

2900750 |

409772 |

0,69 |

26 |

2584170 |

244331 |

0,73 |

27 |

2468000 |

222580 |

0,75 |

28 |

2651980 |

290907 |

0,81 |

29 |

2123480 |

434471 |

0,86 |

30 |

2345670 |

231501 |

0,88 |

22

Таблиця 3 – Вихідні дані до задачі 3

Варіант |

Страхова сума, S, тис. грн. |

Страхове відшкодування збитків, Sв, тис. грн. |

Імовірність настання страхових випадків, q |

Кількість укладених угод, n, шт. |

Частка навантаження в структурі тарифної ставки, f,% |

Гарантія безпеки, γ |

1 |

280 |

150 |

0,01 |

9000 |

25 |

0,84 |

2 |

290 |

155 |

0,015 |

9300 |

26 |

0,9 |

3 |

300 |

160 |

0,02 |

9500 |

27 |

0,95 |

4 |

310 |

165 |

0,025 |

9600 |

28 |

0,98 |

5 |

320 |

170 |

0,03 |

9700 |

29 |

0,9986 |

6 |

330 |

175 |

0,035 |

9800 |

30 |

0,84 |

7 |

340 |

180 |

0,04 |

9900 |

31 |

0,9 |

8 |

350 |

185 |

0,01 |

8000 |

32 |

0,95 |

9 |

360 |

190 |

0,015 |

8100 |

33 |

0,98 |

10 |

370 |

195 |

0,02 |

8200 |

34 |

0,9986 |

11 |

380 |

200 |

0,025 |

8300 |

35 |

0,84 |

12 |

390 |

205 |

0,03 |

8400 |

36 |

0,9 |

13 |

400 |

210 |

0,035 |

8500 |

37 |

0,95 |

14 |

410 |

215 |

0,04 |

8600 |

38 |

0,98 |

15 |

420 |

220 |

0,01 |

8700 |

39 |

0,9986 |

16 |

430 |

225 |

0,015 |

8800 |

40 |

0,84 |

17 |

440 |

230 |

0,02 |

8900 |

41 |

0,9 |

18 |

450 |

235 |

0,025 |

9000 |

42 |

0,95 |

19 |

460 |

240 |

0,03 |

9100 |

41 |

0,98 |

20 |

470 |

245 |

0,035 |

9200 |

40 |

0,9986 |

21 |

480 |

250 |

0,04 |

9300 |

39 |

0,84 |

22 |

490 |

255 |

0,01 |

9400 |

38 |

0,9 |

23 |

500 |

260 |

0,015 |

9500 |

37 |

0,95 |

24 |

510 |

265 |

0,02 |

9600 |

36 |

0,98 |

25 |

520 |

270 |

0,025 |

9700 |

35 |

0,9986 |

26 |

530 |

275 |

0,03 |

9800 |

34 |

0,84 |

27 |

540 |

280 |

0,035 |

9900 |

33 |

0,9 |

28 |

550 |

285 |

0,04 |

8000 |

32 |

0,95 |

29 |

560 |

290 |

0,01 |

8300 |

31 |

0,98 |

30 |

570 |

295 |

0,02 |

8500 |

30 |

0,9986 |

23

Таблиця 4 – Вихідні дані до задачі 4

Варіант |

Страхова сума, S, тис. грн. |

Страхове відшкодування збитків, Sв, тис. грн. |

Імовірність настання страхових випадків, q |

Кількість укладених угод, n, шт. |

Середнє розподілення можливих виплат, Rв,тис.грн. |

Частка навантаження в структурі тарифної ставки ,f,% |

Гарантія безпеки,γ |

1 |

430 |

225 |

0,015 |

8800 |

30 |

40 |

0,84 |

2 |

440 |

230 |

0,02 |

8900 |

31 |

41 |

0,9 |

3 |

450 |

235 |

0,025 |

9000 |

32 |

42 |

0,95 |

4 |

460 |

240 |

0,03 |

9100 |

33 |

41 |

0,98 |

5 |

470 |

245 |

0,035 |

9200 |

34 |

40 |

0,9986 |

6 |

480 |

250 |

0,04 |

9300 |

35 |

39 |

0,84 |

7 |

490 |

255 |

0,01 |

9400 |

36 |

38 |

0,9 |

8 |

500 |

260 |

0,015 |

9500 |

49 |

37 |

0,95 |

9 |

510 |

265 |

0,02 |

9600 |

50 |

36 |

0,98 |

10 |

520 |

270 |

0,025 |

9700 |

51 |

35 |

0,9986 |

11 |

530 |

275 |

0,03 |

9800 |

52 |

34 |

0,84 |

12 |

540 |

280 |

0,035 |

9900 |

53 |

33 |

0,9 |

13 |

550 |

285 |

0,04 |

8000 |

54 |

32 |

0,95 |

14 |

560 |

290 |

0,01 |

8300 |

55 |

31 |

0,98 |

15 |

570 |

295 |

0,02 |

8500 |

56 |

30 |

0,9986 |

16 |

280 |

150 |

0,01 |

9000 |

40 |

25 |

0,84 |

17 |

290 |

155 |

0,015 |

9300 |

41 |

26 |

0,9 |

18 |

300 |

160 |

0,02 |

9500 |

42 |

27 |

0,95 |

19 |

310 |

165 |

0,025 |

9600 |

43 |

28 |

0,98 |

20 |

320 |

170 |

0,03 |

9700 |

44 |

29 |

0,9986 |

21 |

330 |

175 |

0,035 |

9800 |

45 |

30 |

0,84 |

22 |

340 |

180 |

0,04 |

9900 |

47 |

31 |

0,9 |

23 |

350 |

185 |

0,01 |

8000 |

48 |

32 |

0,95 |

24 |

360 |

190 |

0,015 |

8100 |

49 |

33 |

0,98 |

25 |

370 |

195 |

0,02 |

8200 |

50 |

34 |

0,9986 |

26 |

380 |

200 |

0,025 |

8300 |

51 |

35 |

0,84 |

27 |

390 |

205 |

0,03 |

8400 |

52 |

36 |

0,9 |

28 |

400 |

210 |

0,035 |

8500 |

53 |

37 |

0,95 |

29 |

410 |

215 |

0,04 |

8600 |

54 |

38 |

0,98 |

30 |

420 |

220 |

0,01 |

8700 |

55 |

39 |

0,9986 |

24

Таблиця 5 – Вихідні дані до задачі 5

Варіант |

Страхова сума, S1, S2, тис. грн. |

Страхове відшкодування збитків, Sв1, Sв2, тис. грн. |

Імовірність настання страхових випадків, q1, q2 |

Кількість укладених угод, n1, n2, шт. |

Середнє розподілення можливих виплат, Rв1, тис. грн. |

Частка навантаження в структурі тарифної ставки, f,% |

Гарантія безпеки,γ |

1 |

430 |

225 |

0,015 |

8800 |

30 |

40 |

0,84 |

860 |

346 |

0,03 |

11000 |

||||

2 |

440 |

230 |

0,02 |

8900 |

31 |

41 |

0,9 |

870 |

348 |

0,035 |

11100 |

||||

3 |

450 |

235 |

0,025 |

9000 |

32 |

42 |

0,95 |

880 |

352 |

0,04 |

11200 |

||||

4 |

460 |

240 |

0,03 |

9100 |

33 |

41 |

0,98 |

890 |

356 |

0,015 |

11300 |

||||

5 |

470 |

245 |

0,035 |

9200 |

34 |

40 |

0,9986 |

900 |

360 |

0,01 |

11400 |

||||

6 |

480 |

250 |

0,04 |

9300 |

35 |

39 |

0,84 |

910 |

363 |

0,025 |

11500 |

||||

7 |

490 |

255 |

0,01 |

9400 |

36 |

38 |

0,9 |

920 |

365 |

0,035 |

11600 |

||||

8 |

500 |

260 |

0,015 |

9500 |

49 |

37 |

0,95 |

930 |

369 |

0,04 |

11700 |

||||

9 |

510 |

265 |

0,02 |

9600 |

50 |

36 |

0,98 |

940 |

374 |

0,015 |

11800 |

||||

10 |

520 |

270 |

0,025 |

9700 |

51 |

35 |

0,9986 |

950 |

378 |

0,01 |

11900 |

||||

11 |

530 |

275 |

0,03 |

9800 |

52 |

34 |

0,84 |

960 |

390 |

0,015 |

12000 |

||||

12 |

540 |

280 |

0,035 |

9900 |

53 |

33 |

0,9 |

970 |

392 |

0,02 |

12100 |

||||

13 |

550 |

285 |

0,04 |

8000 |

54 |

32 |

0,95 |

980 |

395 |

0,025 |

12200 |

||||

14 |

560 |

290 |

0,01 |

8300 |

55 |

31 |

0,98 |

990 |

398 |

0,035 |

12300 |

||||

15 |

570 |

295 |

0,02 |

8500 |

56 |

30 |

0,9986 |

850 |

402 |

0,015 |

12400 |

||||

16 |

280 |

150 |

0,01 |

9000 |

40 |

25 |

0,84 |

840 |

408 |

0,025 |

12500 |

||||

17 |

290 |

155 |

0,015 |

9300 |

41 |

26 |

0,9 |

830 |

410 |

0,03 |

12600 |

||||

18 |

300 |

160 |

0,02 |

9500 |

42 |

27 |

0,95 |

820 |

413 |

0,015 |

12700 |

25

Варіант |

Страхова сума, S1, S2, тис. грн. |

Страхове відшкодування збитків, Sв1, Sв2, тис. грн. |

Імовірність настання страхових випадків, q1, q2 |

Кількість укладених угод, n1, n2, шт. |

Середнє розподілення можливих виплат, Rв1, тис. грн. |

Частка навантаження в структурі тарифної ставки, f,% |

Гарантія безпеки,γ |

19 |

310 |

165 |

0,025 |

9600 |

43 |

28 |

0,98 |

810 |

415 |

0,03 |

12800 |

||||

20 |

320 |

170 |

0,03 |

9700 |

44 |

29 |

0,9986 |

800 |

316 |

0,015 |

12900 |

||||

21 |

330 |

175 |

0,035 |

9800 |

45 |

30 |

0,84 |

790 |

318 |

0,01 |

13000 |

||||

22 |

340 |

180 |

0,04 |

9900 |

47 |

31 |

0,9 |

780 |

324 |

0,015 |

13100 |

||||

23 |

350 |

185 |

0,01 |

8000 |

48 |

32 |

0,95 |

770 |

326 |

0,025 |

13200 |

||||

24 |

360 |

190 |

0,015 |

8100 |

49 |

33 |

0,98 |

760 |

328 |

0,04 |

13300 |

||||

25 |

370 |

195 |

0,02 |

8200 |

50 |

34 |

0,9986 |

750 |

330 |

0,035 |

13400 |

||||

26 |

380 |

200 |

0,025 |

8300 |

51 |

35 |

0,84 |

740 |

334 |

0,01 |

14500 |

||||

27 |

390 |

205 |

0,03 |

8400 |

52 |

36 |

0,9 |

730 |

337 |

0,015 |

13600 |

||||

28 |

400 |

210 |

0,035 |

8500 |

53 |

37 |

0,95 |

720 |

342 |

0,01 |

13700 |

||||

29 |

410 |

215 |

0,04 |

8600 |

54 |

38 |

0,98 |

710 |

344 |

0,025 |

13800 |

||||

30 |

420 |

220 |

0,01 |

8700 |

55 |

39 |

0,9986 |

700 |

348 |

0,035 |

13900 |

26