2.4 Анализ себестоимости продукции (работ, услуг)

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Анализ себестоимости продукции (работ, услуг) предприятия проводится на основе данных таблицы 2.4.

Таблица 2.4 – Показатели себестоимости продукции (работ, услуг) предприятия в 2012-2013 гг.

Из таблицы видно, что себестоимость продукции возрастала пропорционально объемам оказываемых услуг, а так же за чет увеличения штата работников.

Для наглядности были построены диаграммы структуры затрат на производство в 2012-2013 годах.

Рисунок 2.4 – Структура затрат по основным элементам в 2011 г.

Рисунок 2.5 – Структура затрат по основным элементам в 2012 г.

Как видно на диаграммах, основная часть затрат идёт на материалы и оплату труда. Наибольшие затраты на материалы наблюдаются в 2012 г., что связано с необходимостью закупки качественного реквизита для начала работы. Оплата труда же, увеличилась в 2013 году в связи с необходимостью увеличения количества артистов (за счет роста заказов) и штата офисных работников для работы с клиентами.

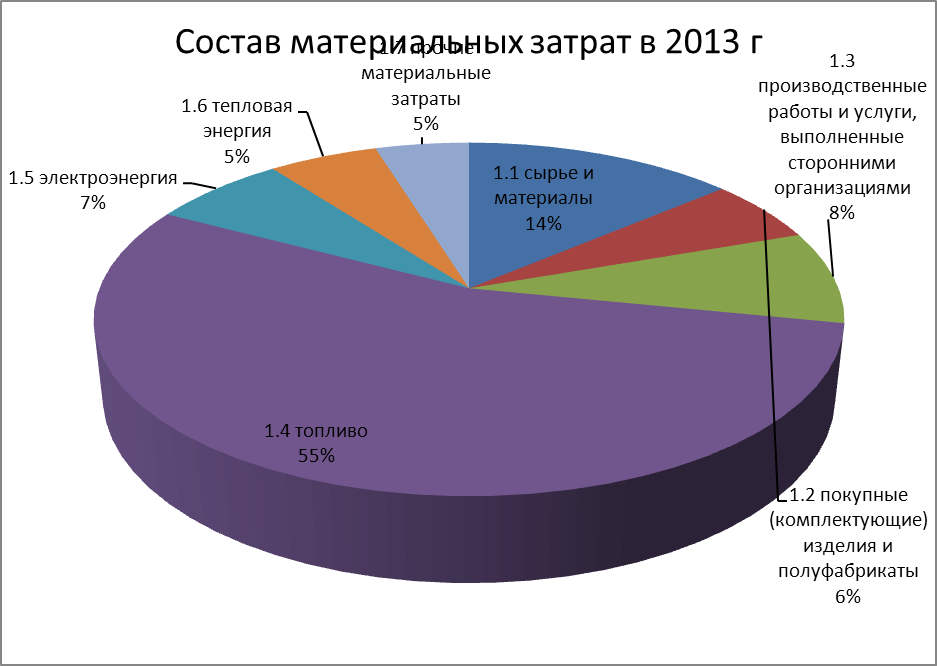

Также отдельно необходимо проанализировать состав материальных затрат. Он представлен по годам на диаграммах ниже.

Рисунок 2.6 – Состав материальных затрат в 2012 г.

Рисунок 2.7 – Состав материальных затрат в 2013 г.

Как видно на представленных выше диаграммах, значительную часть материальных затрат составляют затраты на топливо. Такая ситуация возникает вследствие необходимости доставки артистов, аниматоров в любую точку Беларуси, а так же зачастую в Россию, так как услуги предприятия предоставляются на весьма обширной территории.

2.5 Анализ прибыли и рентабельности

Анализ прибыли и рентабельности является одной из важных частей анализа работы предприятия. Именно он отражает финансовое состояние предприятия и показывает, является ли оно прибыльным. Анализ проводится на основании данных таблицы 2,8.

Таблица 2.8 – Анализ прибыли и рентабельности предприятия

Показатели |

Годы |

|

2012 г. |

2013 г. |

|

Выручка от реализации товаров, продукции, работ, услуг, млн. руб. |

152,60 |

189,30 |

Себестоимость реализованной продукции, товаров, работ, услуг, млн. руб. |

82,70 |

90,10 |

Прибыль от реализации продукции, товаров, услуг, млн. руб. |

69,90 |

99,20 |

Чистая прибыль (ЧП), млн. руб. |

66,41 |

94,24 |

Рентабельность реализованной продукции, % |

43,52 |

49,78 |

В первом году функционирования предприятия наблюдаются положительные значения рентабельности и прибыли. Что связано в основном с уникальностью предоставляемых услуг, а следовательно и высоким спросом. Так же следует отметить эффективность рекламы и популяризацию в социальных сетях и поисковых системах, что стало возможным благодаря работе менеджера по работе с клиентами и контент-менеджера.

В 2013 году наблюдается повышение рентабельности, обусловленное закреплением на рынке, появлением клиентской базы. Так же стоит отметить выездные мероприятия и участия в фестивалях, проводимых в России.