2 Блок. Нарық және оны реттеу механизмдері

Дәріс 2: «Нарық: түрлері, құрылымы, үлгілері

Дәріс жоспары:

1. Нарықтың мәні және қызметтері

2. Сұраныс және ұсыныс

3. Бәсекелестік және монополия

3. Дәріс тезистері:

Нарық – бұл өндіріс, бөлу, айырбас және тұтыну аясында сату және сатып алу арқылы жүзеге асырылатын ұйымдық – экономикалық қатнастар жүйесі.

артықшылықтары:

- ресурстарды тиімді орналастыру;

- өзгеретін жағдайларға тез бейімделу және икемділік;

- ҒТП – жетістіктерін шығындарды төмендету мақсатында пайдалану;

- нарықтық процесске қатысушылардың таңдауы және әрекет еркіндігі;

- бағаны төмендету мақсатында бәсекенің дамуы;

- әр түрлі қажеттіліктерді қажетті мөлшерде және жоғары сапамен қанағаттандыру қабілеті.

Кемшіліктері:

- өндірістің үйлесімсіз дамуының мүмкін болуы;

- қоғамдық проблемаларды шешпейді;

- қоғамның бай және кедей топтарға бөлінуінің күшеюі;

- баға, тұрақтылығы ментабыстың алынуына кепілдік бермейді;

- іргелі зерттеулерді қамтамасыз етпейді.

Нарықтық шаруашылық субъектілері экономикалық қатынастарды объектілерді иемдену, пайдалану, сату және сатып алу бойынша қатысады.

Нарықтық шаруашылықтың объектілеріне – тауарлар мен қызмет көрсетулер, өндіріс факторлары, ақша, бағалы қағаздар және т.б. жатады.

Нарықтық құрылымы бұл – нарықтың жекелеген элементтерінің ішкі құрылымы. Нарықтың құрылымы әр түрлі белгілері бойынша жіктеледі. Олардың негізгілері мыналар:

нарықтық қатынас объектілерінің экономикалық мүдделері бойынша

тауар мен қызмет нарығы

өндіріс құрал-жабдығының нарығы

еңбек нарығы

бағалы қағаздар нарығы

қаржы нарығы және т.б.

географиялық орналасуы бойынша:

жергілікті нарық

ұлттық нарық

аймақтық және дүние жүзілік нарық

бәсекенің шектелу деңгейі бойынша:

монополиялық нарық

олигополиялық нарық

еркін немесе жетілдірілген бәсеке нарығы

монополиялық бәсеке нарығы және т.б.

салалар бойынша:

автомобиль нарығы

астық нарығы

компьютерлік нарық

сату сипаттамасы бойынша:

көтерме сауда нарығы

бөлшек сауда нарығы

Заң нормаларына сәйкестігі бойынша:

ресми нарық

жасырын нарық

Нарықтық экономиканың келесі элементі сұраныс пен ұсыныс.

Сұраныс – бұл тауарларға қажеттілік, яғни сатып алушылардың өздеріне қажетті тауарлар мен қызмет түрлеріне ақша төлеу қабілеттілігі.

Ұсыныс – бұл өндірушілердің белгілеген бағалар бойынша сатуға дайындаған тауарларының жиынтығы.

Нарық механизмінің элементі – бәсеке.

Бәсеке – дегеніміз нарықтық қатынасқа қатысушылардың тауар өндіру, оны сату, сатып алудың ыңғайлы жағдайлары үшін экономикалық бақталастығы.

Бәсекенің негізгі қызметтері:

1. өндіріс тиімділігін арттыруға ынталандырады.

2. Өндірушілерге тұтынушы таңдау бостандығын қамтамасыз етеді.

3. Нарықта тепе-теңдік бағаны ұстап тұруға мүмкіндік береді.

Тепе-теңдік баға – бұл сұраныс пен ұсыныстың бір – біріне сәйкес келген кезіндегі нарықтық бағасы.

Нарықтық үстемдіктің түрлері:

Монополия – (monos – біреу, poleo - сатамын) жеке адамның, топтың немесе мемлекеттің бір экономикалық әрекетке ерекше құқығы яғни бір сатушының ерекше шаруашылық жағдайы;

Олигополия (oligos – аз, poleo – сатамын) – бір тауарды өндіру мен өткізу бірнеше ірі фирма қолына жинақталу монополиясын айтамыз;

Монопсония (monos + opsonia – өнім сатып алу) – бір сатып алушының, өзінің қойған шартына сәйкес өнімнің бір түрінің барлығын сатып алуға мүмкіндігі бар, ерекше жағдайы;

Олигопсония – сатып алушылардың келісімі бойынша сатып алу көлемін шектеу арқылы тауар бағасын түсіру;

Сұраныс дегеніміз – белгілі бір тауарға деген төлем қабілеті бар қажеттілік, яғни сатып алушылардың өздеріне қажетті игіліктер мен қызмет түрлеріне ақша төлеу қабілеттілігі. Баға жоғарылаған сайын сұраныс төмендейді, және керсінше баға төмен болса тауарға сұраныс артады. Бұл сұраныс заңы деп аталады.

1-сызба. Сұраныс қисығы 2- сызба.

Бағадан тыс факторлардың

әсерінен сұраныс қисығының

жылжуы.

Сұранысқа бағадан басқа да факторлар әсер етеді. Олар:

● Тұтынушылар табысының өсуі немесе азаюы;

● Өзара алмастырушы (субститут) және толықтырушы тауарлар бағасы;

● Тұтынушылар талғамы;

● Бағаны және тапшылықты күту (ожидание)

● Жарнамаға жұмсалған шығындардың ауытқуы;

● Сатып алушылар санының өсуі немесе азаюы.

Ұсыныс дегеніміз – сатушылардың нарыққа тауарларды сату үшін ұсынуындағы талабы мен қабілеттілігі. Яғни өндірушілердің белгілі бір бағалар бойынша сатуға дайындыған тауарларының жиынтығы.

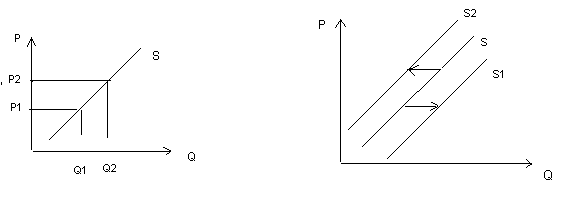

Баға – ұсынысқа да әсер етуші негізгі фактор болып табылады. Бағамен ұасынылған өнім мөлшері арасындағы тікелей байланыс ұсыныс заңы деп аталады. Баға жоғарылаған сайын ұсыныс шамасы ұлғяды. Ұсыныс заңының графикалық түрде бейнелеуін ұсыныс (S) қисық сызығы деп аталады. Ұсыныс қисығы өндірушілердің дәл осы уақытта түрлі бағамен сатқысы келетін экономикалық игіліктерінің санын көрсететін қисық. (3-сызба).

3- сызба. Ұсыныс қисығы 4-сызба. Бағадан тыс факторлардың

әсерінен сұраныс қисығының жылжуы.

Ұсынысқа да бағадан басқа көптеген факторлар әсер етеді.Олар:

● Өндіріс ресурстары факторлаының бағасы;

● Технология;

● Бағаны және тапшылықты күту;

● Сатушылар саны;

●Салықтар мен жәрдем ақы көлемі;

Икемділік ұғымы және икемділік коэффициенті

Сұраныс пен ұсыныстың оларға әсер етуші факторлардың әсерінен шапшаң өзгеруі сұраныс пен ұсыныс икемділігі деп аталады

«Капитал»– бұл өздігінен артатын құн немесе қосымша құн әкелетін құн, және ол үнемі қозғалыста болады деген. Ол капиталға өндіріс құрал-жабдықтарын да, жұмыс күшін де, ақша сомасында жатқызған. Бірақ, ақша да, өндіріс құрал-жабдықтары да, тіршілік заттары да өздігінен капитал бола алмайды. Оларды қосымша құн алу үшін қолданған кезде ғана, қанау құралы ретінде пайдаланған кезде ғана капиталға айналады.

Қосымша құн – жолдамалы жұмысшының, оның жұмыс күшінің құнынан артық жасаған құны.

Негізгі және айналмалы капитал

Негізгі капитал – бұл өндіріс процесіне толық қатысатын, бірақ өз құнын өнімге біртіндеп ауыстыратын, және иесіне бірте-бірте қайтып оралатын өндірістік капиталдың бір бөлігі. Негізгі капиталға барлық құрал-жабдықтарды, машиналарды өндірістік ғимараттарды, құрылыстарды сатып алуға жұмсалған капитал жатады.

Айналмалы капитал – өндіргіш капиталдың бір бөлігі болып келеді. Оның құны, оны тұтыну процесінде толығынан өнімге ауысып, әрбір ауыспалы айналым соңында иесіне ақшалай формасында тқтастай қайтады. Айналым капиталына еңбек заттарын (отын, шикізат, энергия және т.б.) сатып алуға жұмсалған шығындар жатады. Сонымен қатар айналым капиталына жұмыс күшін сатып алуға жұмсалған капитал да, яғни өзгермелі капитал да жатады.

Шығындар дегеніміз – сатып алған өндірістік факторлардың төлемі.

- Өндірістік шығындар – еңбек құралдарын, шикізат материалдарын және жұмыс күшін сатып алуға кеткен шығындардан тұрады;

K = С +V

Өндірістік шығындар деген трақты және өзгермелі шығындар болып екіге бөлінеді:

- Тұрақты шығындар (ТFC) – бұл сыртқы өндіріс факторларын тікелей қолданумен байланысты шығындар. Тұрақты шығындар өндіріс көлеміне байланысты емес. Оған құрылыс және ғимараттарға амортизациялық аударымдар, қызмет ету шығындары, әкімшілік басқару шығындары және т.б. жатады.

- өгермелі шығындар (ТVC) – бұл ішкі ресурстарды қолданумен байланысты шығындар. Олар өндіріліп жатқан өнім көлеміне сәйкес өзгеріп отырады. Өзгермелі шығындарға шикізатқа, материалдарға, еңбекақыға және т.б. кететін шығындар жатады.

- Жалпы шығындар (жиынтық) ТС – өнімнің белгілі бір көлемін өндіруге жұмсалған барлық шығындар, немесе тұрақты және өзгермелі шығындардың қосындысына тең.

ТС = TFC +TVC

Орташа шығындар - жалпы шығындарды өндірілген өнім көлемін бөлу арқылы есептелінеді;

АС= ТС

Q

- орташа тұрақты шығындар – жалпы тұрақты шығындарды өндірілген өнім санына бөлгенге тең;

AFC = TFC

Q

- орташа айнымалы шығындар – жалпы айнымалы шығындарды өндірілген өнім санына бөлгенге тең;

AVC = TVC

Q

Бухгалтерлік шығындар – өнімнің белгілі бір санын өндіруге жұмсалған нақты өндіріс факторларының шығыны.

Пайда дегеніміз – жиынтық табыс (TR) пен жиынтық (ТС) шығындар арасындағы айырма. Пайданың бірнеше түрі бар:

- Бухгалтерлік пайда – бұл жиынтық табыс пен бухгалтерлік шығындар арасындағы айырма;

- Экономикалық пайда – бұл жиынтығы табыс пен экономикалық шығындар арасындағы айырма;

- Байланыстық пайда – өнімді сатып өьткізуден түскен түсім мен материалдық шығындар, амортизация және жалақы сомасының айырмасы.

Кез-келген тауар өндірісінің мақсаты барынша көп пайда табу болып табылады. Алайда нарыққы өз тауарымен шыға отырып, ол алдымен белгілі ақшалай табыс алуды жоспарлайды. Фирманың табысы жалпы, орташа және шекті болып бөлінеді.

- Жалпы табыс – барлық сатылған өнімнің түсіміне тең. Ол тауар санын(Q) оның бағасына көбейту арқылы есептелінеді.

TR= Q *P

- Орташа табыс - сатылатын өнім бірлігімен есептелінеді.

AR = T

Q

- Шекті табыс – өнімнің қосымша бірлігін сатқандағы жалпы табыстан алынатын қосымша табыс.

MR = ATR

AQ