9.2. Виды и планирование прибыли

Прибыль – это часть вновь созданной стоимости и одновременно показатель результата финансово-хозяйственной деятельности предприятия.

Обобщающими финансовыми показателями деятельности предприятия является валовая и чистая прибыль.

Валовая прибыль (убыток) рассчитывается как разность между чистым доходом (выручкой) от реализации продукции (услуг) и себестоимостью реализованной продукции.

Чистый доход (выручку) от реализации продукции определяют вычитанием из дохода (выручки) от реализации продукции соответствующих налогов, сборов, скидок и т.п. (налог на добавленную стоимость, акцизный сбор, другие сборы или налоги с оборота, прочие вычеты из дохода – скидки, возврат продукции и др.).

Себестоимость реализованной продукции (услуг) – это производственная себестоимость продукции, содержащей:

прямые материальные расходы;

прямые затраты на оплату труда;

прочие прямые расходы;

производственные накладные расходы.

Процедура расчета валового и чистого дохода в плановом периоде содержит определения таких составляющих:

чистого дохода (выручки) от реализации продукции, услуг;

валовой прибыли;

финансового результата от операционной деятельности;

прибыли от обычной деятельности до налогообложения;

прибыли от обычной деятельности;

чистой прибыли в плановом периоде.

Финансовый результат от операционной деятельности, т. е. прибыль (убыток), определяют вычетанием из валового дохода административных расходов, расходов на сбыт и прочих операционных расходов.

Финансовый результат, т.е. прибыль (убыток) от обычной деятельности до налогообложения состоит из:

финансового результата от операционной деятельности;

дохода от инвестиционной и финансовой деятельности за вычетом финансовых расходов, расходов от участия в капитале и прочих расходов.

Прибыль (убыток) от обычной деятельности вычисляют как разница между прибылью до налогообложения и налогом на прибыль.

Чистая прибыль – это прибыль от обычной деятельности, а также результат от чрезвычайной деятельности (события). Так определяют чистую прибыль фактически за определенный период. При планировании этого показателя чрезвычайные происшествия, доходы и убытки от них нельзя определить, потому что неизвестно, какие события и когда они состоятся. Поэтому плановая чистая прибыль – это прибыль в основном от обычной деятельности.

Планируя прибыль, учитывают внутренние и внешние условия деятельности предприятия, т. е. изменения макроэкономических факторов (изменение законодательства, структуры спроса, инфляции и т.д.).

Различают пассивную и активную стадии составления плана прибыли. Разработка плана прибыли с учетом корректив, учитывающих изменения внешних и внутренних условий, – это пассивная стадия планирования. Активная стадия заключается в определении наибольшей доходности предприятия с учетом внешних и внутренних изменений. Активная стадия позволяет увеличить прибыль, определенную в процессе пассивной стадии разработки плана, благодаря поиску и мобилизации резервов повышения производительности труда, снижения отдельных расходов на производство и реализацию продукции, увеличение объемов продаж продукции, доли прибыли в цене отдельных изделий, качество которых превышает качество аналогичной продукции конкурентов, и т.д..

Прогнозирование – планирование получения прибыли предприятия, которое необходимо для составления перспективных и текущих финансовых планов.

Существуют такие методы планирования операционной прибыли: прямой, по показателям затрат на 1 грн продукции, экономический (аналитический) метод. В процессе планирования также определяются: валовая прибыль, прибыль от операционной деятельности, прибыль от обычной деятельности и чистая прибыль.

Прямой метод. Прибыль рассчитывают по отдельным видам продукции, производимых и реализуемых, по формуле:

![]() (9.1)

(9.1)

где Пр - прибыль от реализации планового объема продукции, тыс. грн; n - количество видов продукции; Пi-прибыль от реализации i-го изделия, которое определяют вычитанием из оптовой цены изделия его полной себестоимости, т.е.

Пi = Цi - Сi , (9.2)

где Цi - оптовая цена i-го изделия, грн; Сi - полная себестоимость i-го изделия в плановом периоде, грн; Ni-количество i-го изделия по производственной программе соответствующего периода.

Прямой метод планирования прибыли используют на предприятиях массового и крупносерийного производства, где есть плановые калькуляции себестоимости изделий.

Планирование прибыли на основе показателя затрат на 1 грн продукции применяют на предприятиях серийного и единичного типа производства. Это менее точный метод, расчет прибыли ведется по предприятию в целом от выпуска, реализации всей продукции. Предполагается использование данных о производственных затратах, реализацию продукции за предыдущий период, а также ожидаемую смену, что прогнозируется в следующем периоде.

Пример. Затраты на 1 грн реализуемой в отчетном периоде – 85 коп. (Рассчитывается как отношение полной себестоимости продукции к объему реализации в оптовых ценах). Планируется снижение затрат на 1 грн продукции, которая будет реализована, на 3 коп. Объем реализации, планируется, в оптовых ценах – 1500 тыс. грн.

Решение. Плановые затраты на 1 грн продукции – 82 коп. (85 - 3).

Полная себестоимость реализованной продукции по плану – 1230 тыс. грн (0,82 грн * 1500 тыс. грн). Прибыль от реализации продукции в плановом периоде – 270 тыс. грн (1500 тыс. грн – 1230 тыс. грн).

Экономический (аналитический) метод используют на предприятиях различных типов производства. Этот метод позволяет определить не только общую сумму прибыли, но и влияние на нее изменения отдельных факторов: объема производства и реализации продукции, ее себестоимости, уровня оптовых цен и рентабельности продукции, ассортимента и качества продукции.

Расчет прибыли этим методом осуществляют отдельно по сопоставимой, которая производилась в предыдущем году, и несопоставимой (новой) продукции. Планирование прибыли по сопоставимой продукцией осуществляют в такой последовательности:

• определяют базовый уровень рентабельности по себестоимости реализованной продукции отчетного года: например, прибыль составила 5000 грн, себестоимость продукции – 20 000 грн, рентабельность равна 25% (5000: 20 000* 100%);

• рассчитывают прибыль от реализации планового объема сопоставимой продукции (по ее себестоимости) за базовый уровень рентабельности: например, себестоимость реализованной продукции в плановом году составит 22 000 грн, прибыль – 5500 грн. (22 000*25:100%);

• определяют увеличение прибыли в плановом году за счет снижения себестоимости на 2% в результате внедрения организационно-технических мероприятий; следовательно, себестоимость продукции будет равна 21 560 грн (22 000 - 440), а плановая прибыль - 5940 грн (5500 + 440).

Прибыль от выпуска (реализации) несопоставимой продукции вычисляют методом прямого счета или с использованием показателя средней рентабельности продукции на предприятии.

Такими методами можно определить плановую операционную прибыль. Затем вычисляют плановую прибыль от обычной деятельности, при этом учитывают доходы и расходы от инвестиционной и финансовой деятельности.

Прибыль от обычной деятельности, которую получит пред- ство в плановом периоде, подлежит распределению. В распределении прибыли можно выделить два этапа:

1) распределение прибыли; пропорции распределения складываются под влиянием следующих факторов: объектов и ставок налогообложения, порядка предоставления налоговых льгот;

2) распределение и использование прибыли, оставшейся в распоряжении предприятий после осуществления платежей в бюджет, то есть чистой прибыли. На этом этапе могут создаваться за счет прибыли целевые фонды: резервный, развития и совершенствования производства, социальных потребностей, поощрения; средства этих фондов используются для финансирования соответствующих расходов.

В распределении чистой прибыли необходимо достигать оптимального соотношения фондов накопления и потребления.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений, материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п. Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При первом и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот может стимулировать направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Сейчас использование чистой прибыли (направление и пропорции) определяется самостоятельно каждым предприятием. Их величину можно установить на основании расчетов использования прибыли на финансирование определенных затрат или мероприятий. В последние годы произошли негативные изменения в структуре использования прибыли: в различных отраслях экономики уменьшилась доля прибыли, направленная на производственное развитие, на образование резервного (страхового) фонда, т. е. в фонд накопления, что негативно отразится на организационно-техническом развитии предприятий различных отраслей в будущем

Размеры чистой прибыли, фондов накопления и потребления, образующихся на предприятиях, зависят от финансового результата от операционной, инвестиционной и финансовой деятельности, размера налога на прибыль и расходов от чрезвычайной деятельности.

Финансовый результат, т.е. прибыль (убыток), зависит от условий прибыльности, главными из которых являются:

• рыночные цены на продукцию и услуги предприятия, которые складываются в зависимости от спроса и предложений;

• объем производства и реализации продукции;

• затраты на производство продукции.

Анализ «затраты - объем - прибыль» является достаточно универсальным методом финансового планирования. Он позволяет:

определять объемы производства и реализации продукции с точки зрения их безубыточности;

принимать решения о целевых размерах прибыли;

определять предельный объем производства продукции, дальнейшее увеличение которого уменьшает прибыль, т. к. начинается снижение предельного дохода.

Рассмотрим каждый из указанных пунктов.

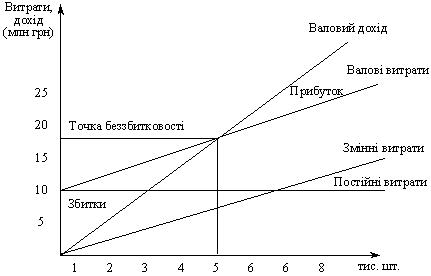

1. Сущность метода – в нахождении точки безубыточности, которая означает минимальный объем продаж продукции, начиная с которого предприятие не имеет убытков. При этом расходы предприятия равны его доходам, что можно показать формуле:

Qпр* Ц = Спост + V* Qпр, (9.3)

где Qпр – объем продаж, шт.; Ц – оптовая цена продажи, грн; Спост – величина постоянных (фиксированных) издержек, грн; V – величина переменных издержек на единицу продукции, грн.

Тогда

К = Спост / (Ц – V), (9.4)

где К – точка безубыточности, т. е. такой объем продаж, начиная с которого цена продажи товара превышает затраты на его производство и реализацию.

Следовательно, для определения плановой величины объема производства и продаж, соответствующий безубыточной деятельности предприятия, необходимо знать три величины:

оптовую цену продажи товара;

объем постоянных (фиксированных) издержек, т.е. таких расходов, величина которых в коротком периоде времени не связана с объемом производства и реализации и их изменениями. Это расходы на оборудование, его содержание и эксплуатацию, амортизационные отчисления, административные расходы, расходы на аренду, рекламу, социальное страхование, научные исследования, разработки и т.п.;

объем переменных затрат, т.е. таких расходов, которые изменяют свою величину в связи с изменением объема производства и реализации продукции. Если объем уменьшается, переменные затраты сокращаются, и наоборот. К переменным расходам относятся расходы на сырье и материалы, заработную плату основного производственного персонала, электроэнергию, транспортировку и т.п.

Пример. Определить плановую точку безубыточности по следующим данным: цена изделия – 3 тыс. грн; постоянные затраты – 10 млн грн; переменные затраты – 1 тыс. грн на одно изделие.

Решение. К = 10 000: (3 – 1) = 10 000: 2 = 5000 шт. Предприятие должно выпустить и продать 5000 шт. изделий, чтобы не иметь убытков и покрыть валовые расходы. Графически точку безубыточности определяют в точке пересечения линий валового дохода и валовых расходов (рис. 9.1)

Рис. 9.1. Определение точки безубыточности предприятия

Точку безубыточности можно рассчитать и в денежных единицах гривнях.

Тогда формула точки безубыточности будет такой:

Окр = Спост / (1 - V / Ц). (9.5)

В приведенном примере ОКР = 10 000: (1 – 1: 3) = 14 925 (около 15 000 тыс. грн). То есть предприятию необходимо продать продукции на сумму 15 млн грн, чтобы покрыть свои расходы. 2. Логику анализа безубыточности можно использовать и для определения объема производства и реализации продукции, необходимого для получения целевой величины прибыли. Например, предприятие планирует увеличить размеры прибыли до 30 млн грн. Тогда количество изделий, которые необходимо реализовать, чтобы получить плановый размер прибыли, равна 20 тыс. шт. Необходимую киль ¬ чество изделий рассчитывают по формуле:

Окр = (Спост + Пр) / (Ц - V), (9.6)

где Пр - прибыль до налогообложения, тыс. грн.

Решение. Окр = (10 000 + 30 000): (3 - 1) = 20 000 (шт.).

Следовательно, производство и реализация 20 000 шт. изделий увеличат прибыль предприятия до 30 млн грн.

Влияние изменения выручки от реализации продукции на изменение прибыли можно рассчитать по формуле:

![]() (9.7)

(9.7)

где

![]() -

изменение (увеличение, снижение) прибыли;

-

изменение (увеличение, снижение) прибыли;

![]() -

изменение (увеличение, снижение) выручки

от реализации продукции; М - маржинальная

прибыль (разница между выручкой от

продаж и переменных издержек на объем

продукции), грн.

-

изменение (увеличение, снижение) выручки

от реализации продукции; М - маржинальная

прибыль (разница между выручкой от

продаж и переменных издержек на объем

продукции), грн.

Используя маржинальный доход, можно вычислить показатель «запас надежности», который рассчитывают по формуле:

![]() (9.8)

(9.8)

Коэффициент «запаса надежности» (Зн) корреспондируется с показателем «коэффициент беззбиткости» (Кб), который определяют так:

![]() (9.9)

(9.9)

Если Кб = 1 - предприятие безубыточное, Зн = 0;

Кб> 1 - предприятие убыточное, Зн <0; Кб <1 - предприятие прибыльное, Зн> 0.

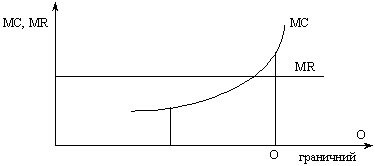

3. Предельный объем наращивания производства продукции необходимо определять для того, чтобы предотвратить увеличение расходов и уменьшению прибыли на каждую дополнительную единицу производимой продукции, и, как следствие, уменьшению валового дохода от реализации большего объема продукции. Это происходит тогда, когда разница между предельным доходом (МR) и предельными издержками (МС) равна нулю. МR - МС = 0. Например, при неизменной цене и предельного дохода на каждую дополнительную единицу продукции предельные издержки изменяются, как показано на рис. 9.2, предельный объем производства определяется в точке пересечения линий предельного дохода и предельных издержек.

Рис. 9.2. Определение предельного объема производства

Наращивания объема производства продукции эффективно до О предельного.Дальше увеличивать производство продукции предприятию невыгодно, т. к. уменьшается валовая прибыль.Предприятию необходимо провести соответствующие изменения технологии производства или конструкции, качества продукции и т.п..

Абсолютная сумма балансовой прибыли, полученная предприятием, является важным показателем его доходности. На основе прибыли устанавливают уровень эффективности хозяйствования. При этом используют показатель рентабельности, который определяют как соотношение прибыли с авансированной стоимостью (первоначальным капиталом) или текущими расходами. В зависимости от того, с каким показателем сопоставляют прибыль, определяют соответствующую рентабельность.

Приведем примеры расчета некоторых видов рентабельности:

рентабельность продаж продукции – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле:

![]() (9.10)

(9.10)

где П – прибыль от операционной деятельности; ВР – выручка от реализации продукции.

рентабельность продукции – это показатель, с помощью которого можно оценить выгодность производства отдельных видов продукции, рассчитанного как

![]() (9.11)

(9.11)

где Пед – прибыль на единицу продукции; Сед - себестоимость единицы продукции.

рентабельность собственного капитала определяет доходность предприятия, в которое вложено собственный капитал, и рассчитывается так:

Рск= (ЧП/ СК) * 100, (9.12)

ЧП – чистая прибыль предприятия; СК – собственный капитал предприятия.

Изменение того или иного показателя рентабельности зависит от трансформации экономических и организационно-технических факторов производства и реализации продукции (работ и услуг). Поэтому в процессе анализа состояния рентабельности предприятия необходимо определить, какие факторы больше влияли на повышение или понижение уровня рентабельности и разработать соответствующие меры по повышению эффективности деятельности предприятия.

Если доходность предприятия снижается, то снижается цена акций и соотношение прибыли на акцию (ПНА) и ее цены. Для инвесторов, акционеров показатели прибыльности предприятия очень важны. Чистая прибыль используется в расчетах ряда показателей акционерного капитала:

Прибыль на простую акцию (ПНА) = прибыль от обычной деятельности после уплаты налогов и дивидендов на привелигированные акции/ количество простых акций;

Ценность акции= рыночная цена акции / ПНА;

Рентабельность акции = дивиденд на одну акцию / рыночная цена акции.

Более объективную оценку эффективности деятельности предпри- ства можно получить с помощью комплекса, системы показателей, всесторонне характеризующих финансовое состояние предприятия. Это показатели оценки имущественного состояния, финансовой устойчивости и стабильности предприятия, ликвидности и платежеспособности, прибыльности, рентабельности и т.д.

Одним из путей повышения балансовой прибыли предприятия является налоговое планирование.

Налоговое планирование основано на праве каждого налогоплательщика использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств перед государственными и муниципальными органами управления. Процесс налогового планирования включает следующие этапы управленческой и финансовой деятельности экономистов-менеджеров:

1) принятие решения о создании нового предприятия соответствующей организационно-правовой формы;

2) выбор и обоснования наиболее выгодного места расположения создаваемого предприятия;

3) обеспечение текущего налогового планирования на основе имеющихся налоговых льгот и передовых методов хозяйствования и механизма финансирования;

4) рациональное размещение активов и прибыли предприятия.

В процессе налогового планирования для каждого предприятия важно использовать различные источники покрытия установленных налогов. В зависимости от назначения действующих налогов предприятие может использовать следующие финансовые источники их покрытия:

- налоги, оплачиваемые за счет себестоимости продукции: земельный налог, транспортный налог;

- налоги, относимые на выручку от реализации продукции, налог на добавленную стоимость, акцизы, экспортные тарифы;

- налоги, покрываемые за счет финансовых результатов: налог на прибыль, налог на имущество предприятия;

- налоги, выплачиваемые из чистой прибыли предприятия;

- налог на перепродажу автомобилей, вычислительной техники, лицензионные сборы и т. д.

Все планируемые доходы и расходы отражаются в годовых и квартальных финансовых отчетах, которые представляют совокупность форм отчетности, составленных на основании бухгалтерского учета с целью представления внутренним и внешним пользователям обобщенной информаций о результатах хозяйственной деятельности предприятия за отчетный период.