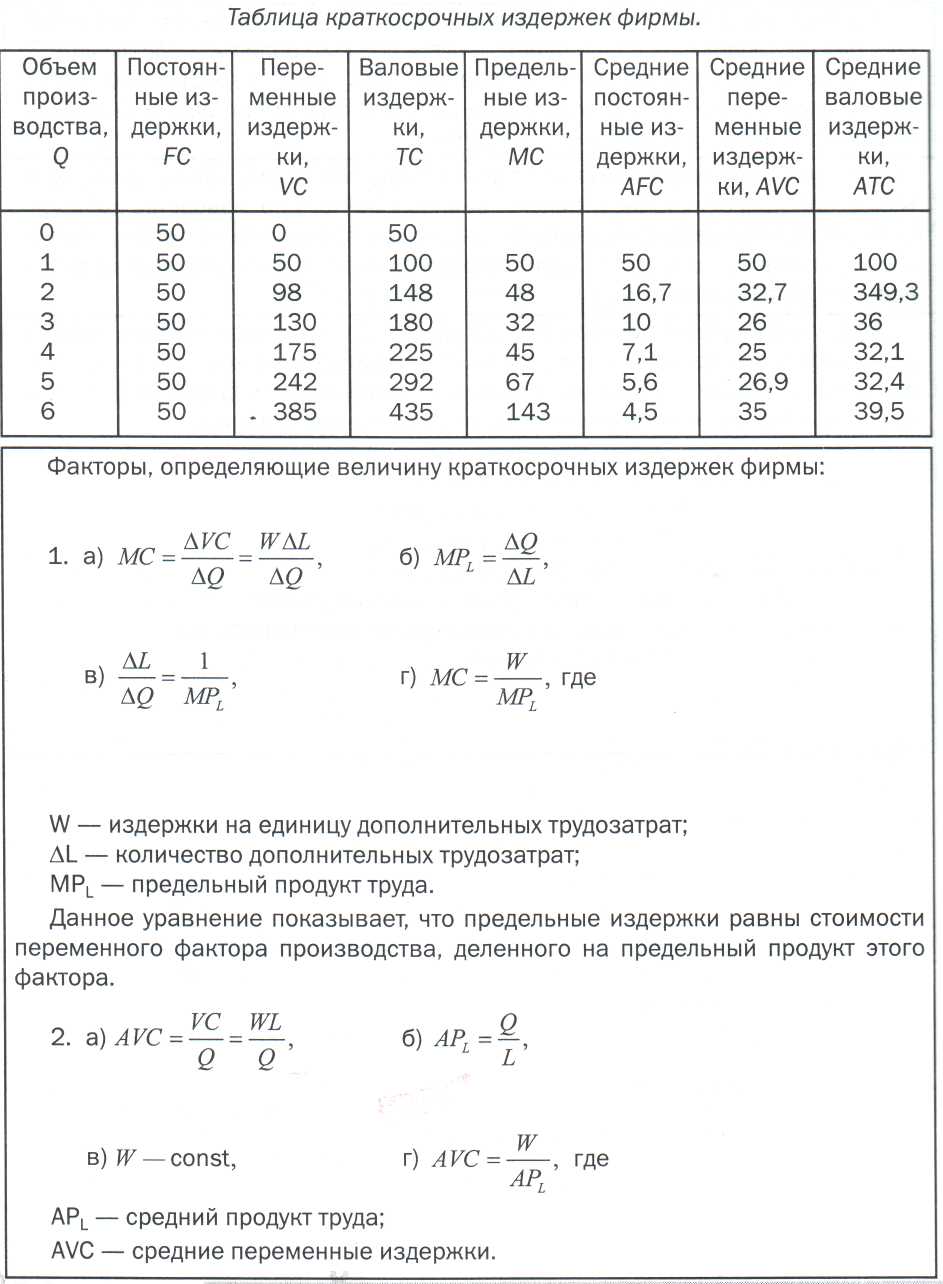

9.2. Издержки производства в краткосрочном периоде

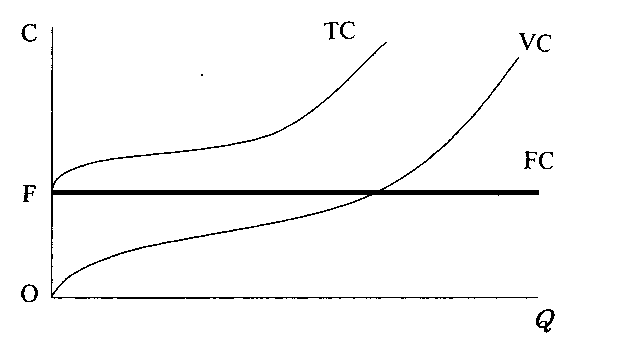

Постоянные издержки (FC – англ. fixed costs) – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, расходы на охрану и содержание оборудования, амортизационные отчисления, страховые взносы, оплата рекламы, платежи за кредит, оплата управленческого и административного персонала и т. п. Постоянные издержки связаны с самим существованием фирмы и должны быть оплачены даже в том случае, если фирма ничего не производит или, как нередко говорят, имеются и при нулевом объеме производства. Если на оси абсцисс будем откладывать объем продукции Q, а на оси ординат - издержки С, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс. |

Переменные издержки (VC – англ. variable costs) – это такие затраты, величина которых непосредственно зависит от количества производимой продукции. Они состоят из затрат на сырье, материалы, топливо, энергию, заработную плату производственных рабочих, транспорт и т. п. |

Рис.1

Общие, переменные и постоянные издержки

(рис.1).

9.3. Издержки производства в долгосрочном периоде

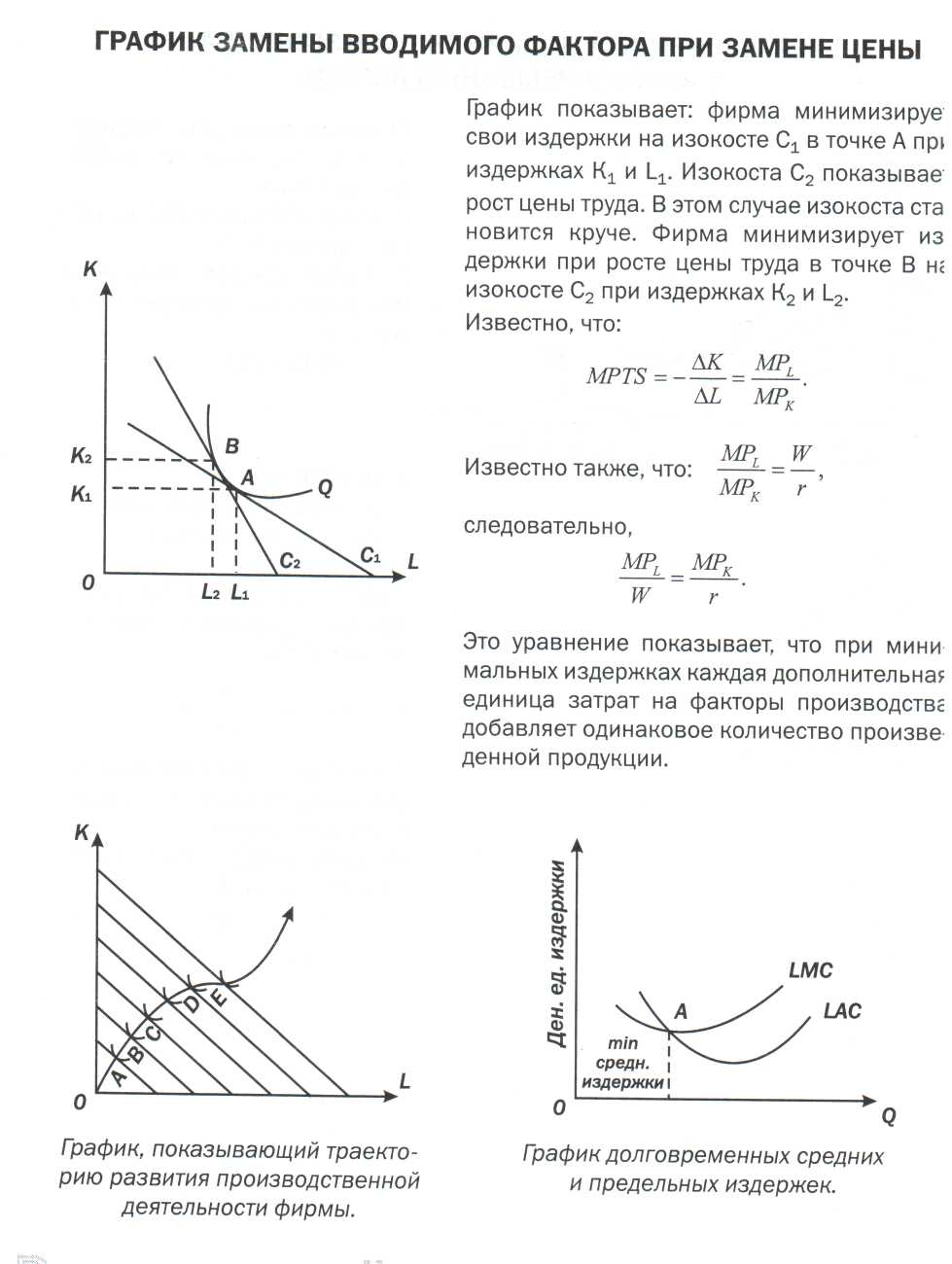

В долгосрочном периоде все издержки следует рассматривать как переменные, так как в течение длительного срока могут быть изменены все расходы, в том числе затраты, связанные с большими капитальными вложениями. В этот период одни фирмы могут покинуть данную отрасль, другие - войти в нее.

|

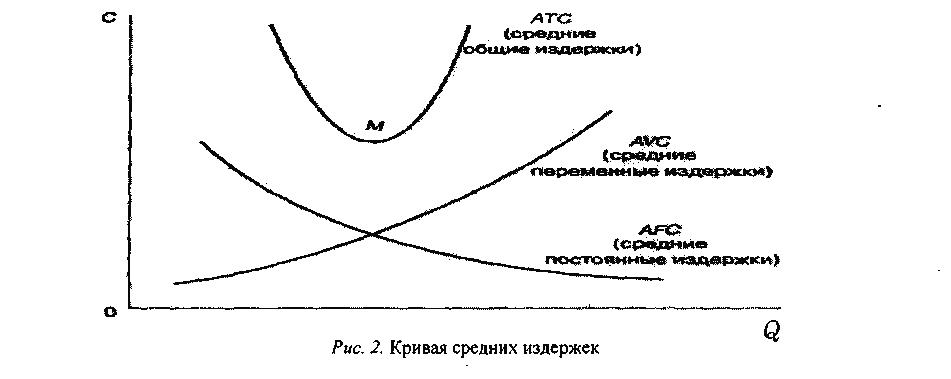

Сумма постоянных и переменных издержек составляет общие издержки (ТС – англ. total costs). На рис. 1 суммирование VC и FC означает сдвиг вверх линии VC на величину OF по оси ординат. Неравномерное изменение общих издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки (АС -average costs). Они подразделяются на средние общие, средние постоянные и средние переменные издержки. Средние общие издержки (А ТС – англ. average total costs) равны общим издержкам, деленным на произведенное количество продукции: АТС = TC/Q. Таким же образом рассчитываются средние постоянные и средние переменные издержки.

|

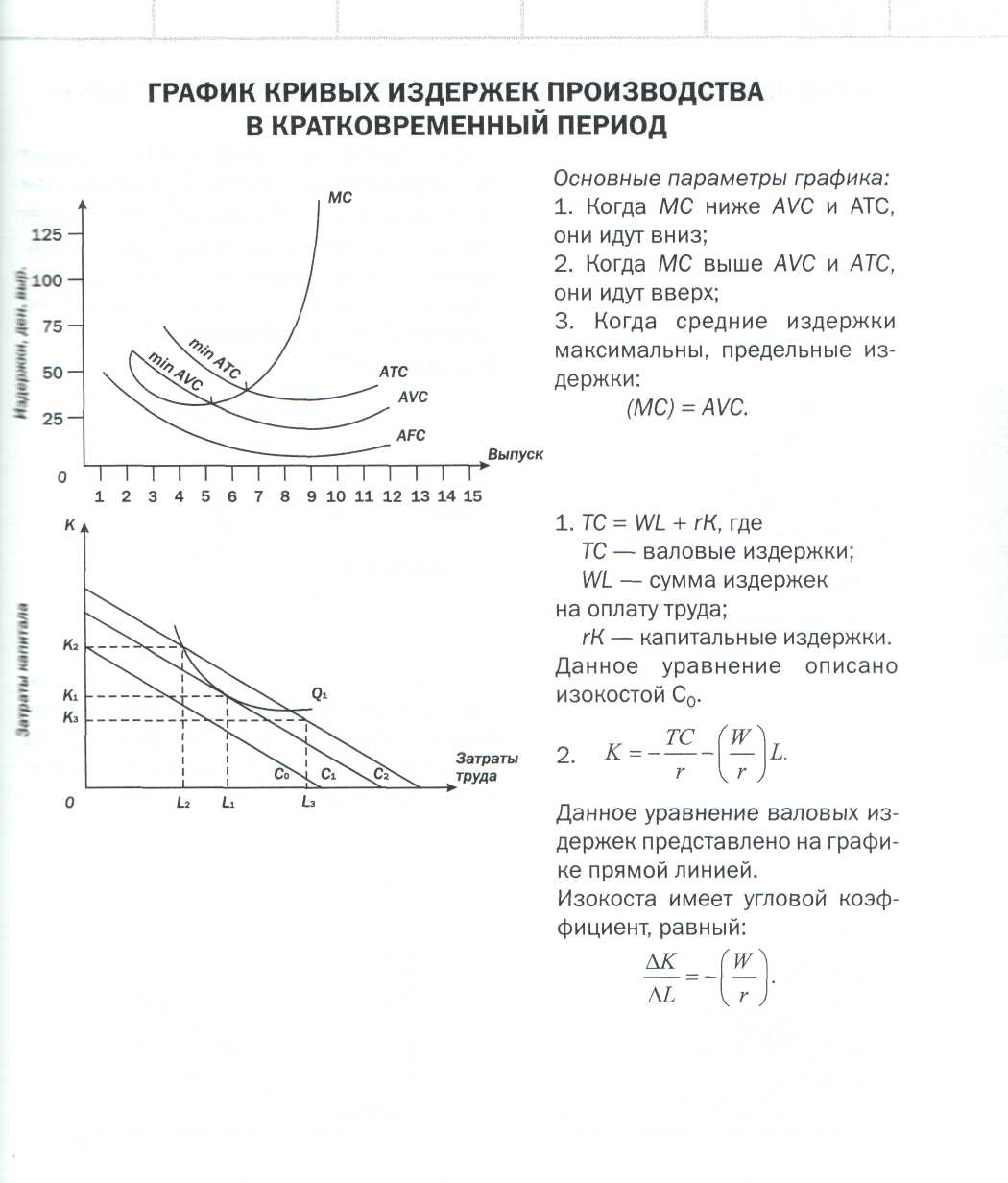

Средние общие издержки имеют особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму (рис.2). Сначала средние издержки очень высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции и средние издержки быстро падают, доходя до минимума в точке М.

|

По мере роста объема производства основное влияние средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх. Кривая средних общих издержек непосредственно зависит от кривых средних постоянных издержек (AFC – англ. average fixed costs) и средних переменных издержек (A VC - англ. average variable costs).

|

Предельные издержки (МС – англ. marginal costs) - это издержки, связанные с производством дополнительной единицы продукции. Они показывают, во что обойдется фирме увеличение объема выпуска продукции на одну единицу или какую сумму можно сэкономить в случае сокращения объема производства на эту последнюю единицу. Из этого следует, чтобы минимизировать издержки, объем производства предприниматель (фирма) может увеличивать до тех пор, пока предельные издержки не станут равны средним.

|