Тема 9.

ИЗДЕРЖКИ И ДОХОДЫ ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)

Понятие "издержки производства" и их классификация.

Издержки производства в краткосрочном периоде.

Издержки производства в долгосрочном периоде.

Издержки предприятий и общества.

Доход и прибыль. Структура дохода предприятия.

Рентабельность предприятия.

9.1. Понятие "издержки производства" и их классификация.

Средние

издержки являются

издержками на единицу продукции.

Различают средние постоянные, средние

переменные и средние валовые издержки

{AFC,

AVC,

АТС).

Кривая

средних валовых издержек {АТС)

имеет

дугообразную форму. Все

возможные сочетания труда и капитала,

которые имеют одну и ту же суммарную

стоимость, называются изокостой.

Средние

издержки являются

издержками на единицу продукции.

Различают средние постоянные, средние

переменные и средние валовые издержки

{AFC,

AVC,

АТС).

Кривая

средних валовых издержек {АТС)

имеет

дугообразную форму. Все

возможные сочетания труда и капитала,

которые имеют одну и ту же суммарную

стоимость, называются изокостой.

Д ействие

закона убывающей отдачи определяет

форму кривых издержек. К

примеру, присоединение к фиксированному

фактору производства добавочных

единиц переменного фактора с определенного

момента приведет к уменьшению

предельного продукта. Кривые средних

переменных и средних валовых издержек

1/-образны.

ействие

закона убывающей отдачи определяет

форму кривых издержек. К

примеру, присоединение к фиксированному

фактору производства добавочных

единиц переменного фактора с определенного

момента приведет к уменьшению

предельного продукта. Кривые средних

переменных и средних валовых издержек

1/-образны.

В

долговременном периоде все ресурсы

являются переменными. Кривая долговременных

валовых издержек {АТС)

состоит

из участков кривых кратковременных

АТС,

соответствующих

различным размерам производств, которые

предприятие

смогло бы создать в течение долговременного

периода:

В

долговременном периоде все ресурсы

являются переменными. Кривая долговременных

валовых издержек {АТС)

состоит

из участков кривых кратковременных

АТС,

соответствующих

различным размерам производств, которые

предприятие

смогло бы создать в течение долговременного

периода:

ТС = FC + УС, где ТС — валовые издержки;

FC — постоянные издержки;

VC — переменные издержки;

МС =AVC +AQ, где МС — предельные издержки;

AVC — прирост переменных издержки;

AQ — прирост производства дополнительной

е диницы

продукции.

диницы

продукции.

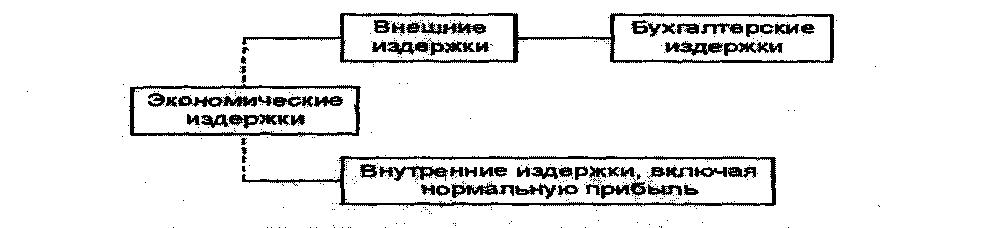

Экономические издержки - это те выплаты, которые фирма обязана сделать, или те доходы, которые она должна обеспечить поставщику ресурсов в виде внешних издержек, также внутренние издержки, для того чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства, т. е. экономические издержки можно разделить на внешние (явные) и внутренние (неявные).

|

Внешние издержки - это все денежные выплаты, которые фирма производит поставщикам факторов производства в том случае, когда эти факторы ей не принадлежат. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджерам, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, транспортные расходы, амортизация оборудования, затраты на сырье, материалы, топливо, энергию и т. д. Эти фактические затраты, зафиксированные в финансовых отчетах фирмы, принято называть бухгалтерскими издержками. Однако экономисты, кроме явных, учитывают и неявные затраты. Внутренние (неявные) издержки – это стоимость услуг факторов производства, которые используются, но не являются покупными, или это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные (денежные) платежи.

|

Различия между экономическими и бухгалтерскими издержками приведены на следующей схеме:

Издержки классифицируются по различным признакам. Так, различают издержки производства и издержки обращения.

Производственные издержки – это расходы, связанные непосредственно с производством товаров и услуг. Издержки обращения – это расходы, связанные с реализацией произведенной продукции. В зависимости от того, как влияет объем производства на величину издержек в краткосрочном периоде (в этот период фирма не может изменить свои производственные мощности: здания, сооружения, машины, станки, оборудование), различают постоянные и переменные издержки. |