Самостійна робота № 6

Тема : Оцінка, класифікація і структура основних фондів.

Мета:

застосування найбільш оптимальних методів організації і проведення самостійної роботи студентів;

опанування питань плану даної теми;

виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до професії.

План вивчення:

Оцінка основних фондів.

Класифікація ОФ.

Структура ОФ.

Опорний конспект:

Під оцінкою основних фондів підприємства слід розуміти грошове вираження їхньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їх динаміки і структури та розрахунку економічних показників господарської діяльності підприємства. Існує декілька видів оцінки основних фондів: залежно від моменту проведення оцінки — за первісною (початковою) чи відновленою вартістю; залежно від стану основних фондів — за повною або залишковою вартістю.

Первісна вартість — це історична (фактична) собівартість основних фондів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) основних фондів.

Первісна вартість об'єкта основних фондів складається з таких витрат:

- суми, що сплачують постачальникам активів та підрядчикам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито й аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкт основних фондів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних фондів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних фондів;

- витрати на встановлення, монтаж, налагодження основних фондів;

- інші витрати, безпосередньо пов'язані з доведенням основних фондів до стану, у якому вони придатні для використання із запланованою метою.

Первісна вартість безоплатно отриманих та придбаних в обмін основних фондів дорівнює їхній справедливій вартості.

Справедлива (реальна) вартість об'єкта основних фондів дорівнює сумі, за якою може бути здійснений обмін цього об'єкта в результаті операції між компетентними, обізнаними, зацікавленими та незалежними сторонами. Справедлива вартість основних фондів визначається також при їхній переоцінці.

Відновлена вартість основних фондів — це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за нинішніми цінами. Тобто сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності, називається відновленою вартістю.

Залишкова вартість основних фондів характеризує реальну їхню вартість і визначається як різниця між вартістю, за якою об'єкт основних фондів був занесений на баланс підприємства, та сумою зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції (виконаних робіт, наданих послуг). Залишкова вартість основних фондів на час їхнього вибуття з експлуатації (зумовленого спрацюванням) називається ліквідаційною вартістю.

Ліквідаційна вартість — це сума коштів або вартість інших активів, яку підприємство має отримати від реалізації (ліквідації) основних фондів після закінчення терміну їхнього корисного використання (експлуатації) за вирахуванням витрат, пов'язаних із реалізацією (ліквідацією).

Балансова вартість — це сума, за якою об'єкт основних фондів включається до балансу після вирахування суми накопиченої амортизації

Балансова вартість основних фондів при їхньому введенні в експлуатацію тотожна первісній вартості. У міру зношення основних засобів їхня балансова вартість (залишкова вартість) визначається як різниця між первісною вартістю і сумою зносу.

Необхідною умовою правильного використання та відтворення основних фондів є їхня класифікація за такими ознаками:

І . Функціональне призначення (натурально-речовий склад).

1.1 Будинки (будинки виробничо-господарського, соціально-культурного призначення та зайняті органами управління).

1.2. Споруди (об'єкти, що виконують технічні функції, — дороги мости, водокачки тощо).

1.3. Передавальні пристрої (об'єкти трансформації, перетворення, передачі енергії та для переміщення речовин — лінії електропередач, трубопроводи).

1.4. Машини та обладнання:

• силові машини й обладнання (об'єкти, що виробляють теплов; енергію та перетворюють різного роду енергію у механічну;

- робочі машини й обладнання (об'єкти, що призначені для механічного, термічного та хімічного впливу на предмет праці)

• вимірювальні прилади (водоміри, вольтметри, касові апараті; тощо);

- регулюючі прилади та пристрої (лінійні пристрої диспетчер ського контролю, пульти автоматичного управління тощо);

- лабораторне обладнання (мікроскопи, витяжні шафи тощо);

- обчислювальна техніка (електронно-обчислювальні, керуюч-та аналогові машини тощо);

- медичне обладнання;

- комп'ютерна техніка та її комплектуючі (комп'ютери, монітори тощо);

• інші машини та обладнання (телефони, факси, копіювальна техніка тощо).

1.5. Транспортні засоби (всі види засобів пересування, які призначені для переміщення людей і вантажів).

1.6. Інструмент (механічні та немеханічні знаряддя праці).

1.7. Виробничий інвентар і приладдя (предмети, які служать для полегшення виробничих операцій, — робочі столи, верстати, стелажі тощо).

1.8. Господарський інвентар (предмети конторського та господарського облаштування).

1.9. Робоча і продуктивна худоба.

1.10. Бібліотечний фонд (наукова, художня та навчальна література, спеціальні види літератури та інші видання незалежно від вар тості окремих примірників книг).

1.11. Інші основні фонди (багаторічні насадження, капітальні затрати на покращання земель, документація з типового проектування).

2. Формування бухгалтерської інформації про основні фонди підприємства.

2.1. Земельні ділянки.

2.2. Капітальні витрати на поліпшення земель.

2.3. Будинки, споруди та передавальні пристрої.

2.4. Машини та обладнання.

2.5. Транспортні засоби.

2.6. Інструменти, прилади та інвентар.

2.7. Робоча і продуктивна худоба.

2.8. Багаторічні насадження.

2.9. Інші основні засоби.

3. Роль у процесі господарської діяльності.

3.1. Активні (безпосередньо беруть участь у виробничому процесі).

3.2. Пасивні (створюють умови для здійснення процесу виробництва).

4. Сфера використання.

4.1. Виробничі (беруть участь у процесі виробництва і переносять свою вартість на вироблений продукт).

4.2. Невиробничі (використовуються у невиробничій сфері підприємства).

5. Форма власності.

5.1. Власні.

5.2. Орендовані (лізинг).

6. Характер участі у процесі виробництва.

6.1. Діючі.

6.2. Ті, що перебувають у запасі чи на консервації.

7. Рівень технічної придатності.

7.1. Обладнання, яке можна використовувати у виробництві.

7.2. Обладнання, що потребує капітального ремонту.

Відповідно до податкового обліку з метою нарахування амортизації основні фонди класифікують за функціональним призначенням на чотири групи:

1. До-першої групи належать будівлі, споруди, їхні структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їхні частини (квартири і місця загального користування), вартість капітального поліпшення землі.

До другої групи відносять автомобільний транспорт та вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

До третьої групи відносять будь-які інші основні фонди, що не входять до груп 1, 2 і 4.

До четвертої групи належать електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їхнє програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Виробнича (функціональна, технологічна) структура основним фондів — це співвідношення різних груп основних фондів у їхній загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частин основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їхньої загальної вартості.

Вікова структура основних фондів — це співвідношення різних вікових груп основних фондів у їхній загальній вартості.

Контрольні питання:

Що розуміють під оцінкою ОФ?

Первісна вартість ОФ, справедлива та відновлена вартість ОФ.

Сутність залишкової, ліквідаційної та балансової вартості ОФ.

Привести класифікацію ОФ за ознаками:

Функціональне призначення (натурально-речовий склад).

Формування бухгалтерської інформації про основні фонди підприємства.

Роль у процесі господарської діяльності.

Сфера використання.

Форма власності.

Характер участі у процесі виробництва.

Рівень технічної придатності.

5. Структура ОВФ.

Форма контролю:

Перевірка конспектів, тестове опитування.

Література:

С.Ф.Покропивний, Економіка підприємства: підручник. –К.: «Кнеу»,2004р.- стор 102-105;

Шваб Л.І., Економіка підприємства: навч.посібник. – К.:Каравела,2005р.-стор 114-118.

3. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000 року №92.

Самостійна робота № 7

Тема : Структура, нормування та використання оборотних фондів підприємства.

Мета:

застосування найбільш оптимальних методів організації і проведення самостійної роботи студентів;

опанування питань плану даної теми;

виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до професії.

План вивчення:

Оборотні фонди та їх структура.

Загальні показники використання оборотних фондів.

Конкретні показники використання оборотних фондів

Опорний конспект:

Оборотні фонди - це частина виробничих фондів підприємства, що повністю споживаються в кожному виробничому циклі виготовлення продукції, переносять усю свою вартість на вартість цієї продукції і в процесі виробництва змінюють свою натуральну форму.

У плановій та обліковій політиці підприємства оборотні фонди поділяють на:

1) виробничі запаси;

2) незавершене виробництво і напівфабрикати власного виготовлення;

3) витрати майбутніх періодів.

Згідно з П(С)БО 9 запаси — це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

У господарській діяльності запаси поділяють на:

1) сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

2) незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

3) готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, що передбачені договором або іншим нормативно-правовим актом;

4) товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством із метою подальшого продажу;

5) малоцінні та швидкозношувані предмети, що використовуються протягом не більше як одного року або нормального операційного циклу, якщо він триває понад один рік.

Ці запаси використовуються у господарській діяльності підприємств у формі засобів праці, які формуються із предметів відносно невеликої вартості (малоцінні) з порівняно малим строком служби (швидкозношувані). За своїм значенням у процесі відтворення вони є засобами праці, але з метою спрощення визначення витрат, потреби в них, контролю за рухом, їх виділяють в окрему групу оборотних активів — малоцінні й швидкозношувані предмети.

Найбільшу питому вагу у складі запасів становлять виробничі запаси, тобто продукція виробничо-технічного призначення, яка є на підприємстві, що вже вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі. Отже, це предмети праці, які надійшли до споживача різного рівня, але такі, що не використовувалися і ще не піддавалися переробці, до них входять:

1) сировина і матеріали;

2) куповані напівфабрикати і комплектуючі вироби;

3) паливо;

4) тара і тарні матеріали;

5) будівельні матеріали;

6) матеріали, передані в переробку;

7) запасні частини;

8) матеріали сільськогосподарського призначення;

9) інші матеріали.

Крім виробничих запасів, як було зазначено, до складу оборотних фондів входять:

Незавершене виробництво, що включає предмети праці, які перебувають у процесі виробництва на різних стадіях оброблення безпосередньо на робочих місцях у цехах, на дільницях, або ж у процесі транспортування від одного робочого місця до іншого.

Напівфабрикати власного виготовлення, до яких належать ті предмети праці, які повністю були оброблені в одному виробничому підрозділі (цеху), але подальше оброблення повинні пройти в інших підрозділах (цехах).

Для забезпечення безперервної, безперебійної і ритмічної роботи підприємству необхідно мати оптимальний розмір залишків матеріальних ресурсів, для чого здійснюється їхнє нормування.

Норма витрат матеріальних ресурсів - це гранично допустима величина сировини, матеріалів тощо, що може бути витрачена для випуску продукції (або для виконання певної роботи) визначеної якості, певних організаційно-технічних умов.

Ефективність використання матеріальних ресурсів підприємства визначається за допомогою показників, які можна умовно поділити на дві групи: загальні й конкретні. До загальних показників належать матеріаловіддача та матеріаломісткість. Ці показники визначаються у вартісних і натурально-вартісних величинах. Вони розраховуються в цілому по народному господарству, галузі та підприємствах.

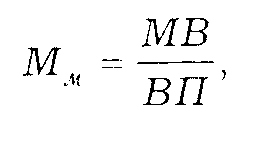

Матеріаловіддача у вартісному виразі визначається на рівні галузі і підприємства як відношення продукції в грошовому виразі до витрачених на її виробництво матеріальних ресурсів і показує, скільки вироблено продукції в грошовому виразі на одну гривню матеріальних ресурсів:

![]()

де Мв— матеріаловіддача;

ВП — вартість валової продукції, тис. грн; МВ — вартість матеріальних витрат, тис. грн.

Матеріаломісткість показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість.

Загальна матеріаломісткість визначається на рівні народного господарства та галузі як відношення витрат матеріальних ресурсів у вартісному виразі до виробленої продукції у вартісному виразі за формулою:

де Мн — матеріаломісткість.

Матеріаломісткість визначає фактичний обсяг матеріальних витрат в розрахунку на виробництво одиниці продукції. Вона характеризує один з важливих елементів ефективності виробництва — рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, витратний коефіцієнт, коефіцієнт виходу (вилучення) продукції тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (чистих) витрат сировини та матеріалів до норми їхніх витрат на виробництво одиниці продукції.

Витратний коефіцієнт с оберненою величиною коефіцієнта використання.

Коефіцієнт виходу (вилучення) продукції із сировини визначає скільки одержано чистого продукту і який рівень відходів. Ці коефіцієнти характеризують рівень технологій та організації виробництва певного виду продукції.

Контрольні питання:

Що розуміють під оборотними фондами?

Структура ОФ.

Норма витрат матеріальних ресурсів, її призначення.

Характеристика загальних показників використання ОФ.

Характеристика конкретних показників використання ОФ.

Форма контролю:

Перевірка конспектів, тестове опитування.

Література: Шваб Л.І., Економіка підприємства: навч.посібник. – К.:Каравела,2005р.-стор 147-154.