Оглавление

Введение………………………………………………………………………….3

Практическая часть «Учет основных средств.………………………………..4

Заключение……………………………………….……………………………..18

Список использованной литературы.………………………………………….19

Введение

Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте информации, без которой немыслима эффективная маркетинговая финансово-кредитная, инвестиционная деятельность.

Важнейшей составляющей управленческой информации является информация экономическая. Свойства экономической информации предопределяют научно-техническую необходимость и экономическую целесообразность использования средств вычислительной техники и, прежде всего, компьютеров при ее сборе, накоплении, передаче и обработке.

Любой системе управления экономическим объектом соответствует своя экономическая информационная система. Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Автоматизированные информационные системы разнообразны и могут быть классифицированы по ряду признаков: по сфере функционирования объекта управления, по виду управляемого процесса, по уровню в системе государственного управления.

Главной задачей современных информационных технологий организационного управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных управленческих решений.

Практическая часть тема: учет основных средств

ПЛАН

1. Организационно-экономическая сущность задачи.

2. Описание исходной информации.

3. Описание контроля исходной информации.

4. Описание результатной информации.

5. Описание контроля результатной информации.

6.Описание условно-постоянной информации.

7.Описание алгоритма решения задачи.

1. Организационно-экономическая сущность задачи.

1. Наименование задачи - «Учет основных средств предприятия «Конфетпром».

2. Цель задачи - определение учета кассовых операций.

3. Периодичность решения - ежедневно.

4. Срок выполнения задачи - дата расчета – в течение пяти дней после сдачи авансового отчета.

5. Информационная связь с другими задачами - результаты решения задачи используются специалистами бухгалтерского отдела и планово-экономического отдела, работниками отдела.

2. Описание исходной информации.

Исходной информацией для решения задачи по расчету учету основных средств предприятия

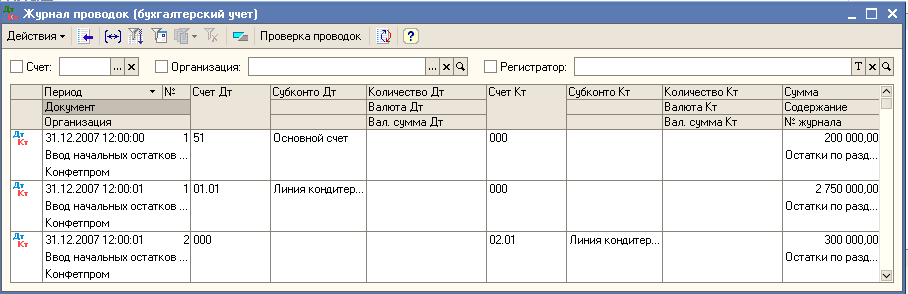

Инвентарная книга ОС-6б;

Ведомость по амортизации ОС;

Характеристика исходной информации приведена в таблице 1а.

Таблица 1а

Характеристика исходной информации

Наименование информации |

Общая характеристика информации |

Источники информации |

Сроки сбора информации |

Способ поступления |

|

|

|

|

|

|

Инвентарная книга |

Текущая информация |

Отдел бухгалтерии |

Хранение в базе данных предприятия |

Канал связи |

Ведомость по амортизации |

Текущая информация |

Отдел бухгалтерии |

Хранение в базе данных предприятия |

Канал связи |

Форма 1

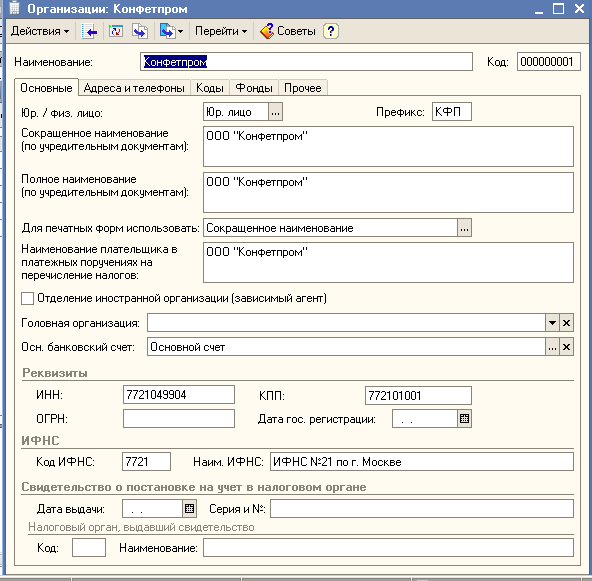

Рис. 1. Форма сведений о предприятии ООО «Конфетпром»

Форма 2

Рис. 2. Форма сведений о предприятии ООО «Конфетпром»

Форма 3

Рис. 3. Форма диалога «Ввод начальных остатков»

Форма 4

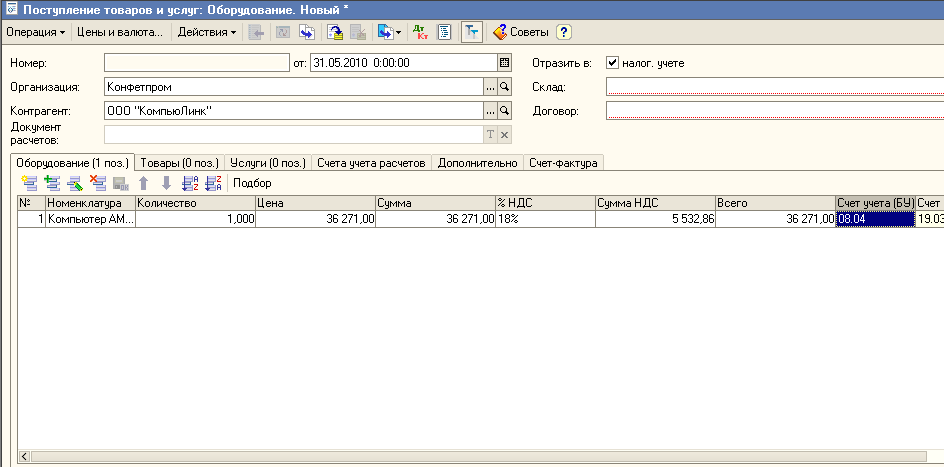

Рис.4 Форма диалога «Поступление товаров и услуг»

Рис. 5 Печатная форма «Товарная накладная»

Форма 5

Рис.6 Форма диалога «Счет-фактура полученный»

Рис.7 Печатная версия «Счет-фактура выданный»

Форма 6

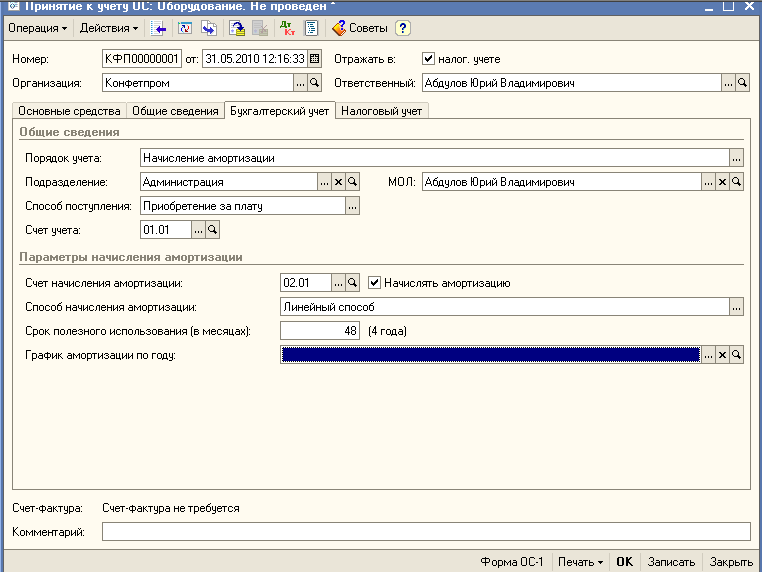

Рис.8 Форма диалога «Принятие к учету ОС»

Рис. 9 Печатная форма «Акт ОС-1»

Форма 7

Рис. 10. Форма диалога «Принятие к учету Основных средств бухгалтерский учет»

Форма 8

Рис. 11. Форма диалога «Принятие к учету Основных средств бухгалтерский учет»

Рис. 12. Печатная форма «Анализ счета 08.04»

Рис.13. Печатная форма «Анализ счета 01.1»

Форма 9

Рис. 14. Форма диалога «Закрытие месяца. Начисление амортизации»

Используемым исходным данным для решения задачи присваиваются идентификаторы, приведенные в таблице 2.

Таблица 2.

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

|

|

|

|

Фамилия, имя, отчество |

ФИО |

А(20) |

Все денежные реквизиты приводятся в рублях. |

Счет-фактура полученный |

СФ |

99999,99 |

|

Накладная |

Н |

99999,99 |

|

Расчетный счет |

р/с |

99999,99 |

|

Акт поступления основных средств |

Акт ОС |

99999,99 |

|

Табельный номер |

К |

|

|

Код отдела |

М |

|