М ИНИСТЕРСТВО

ОБРАЗОВАНИЯ И науки

Самарской

области

ИНИСТЕРСТВО

ОБРАЗОВАНИЯ И науки

Самарской

области

государственное Бюджетное образовательное учреждение среднего профессионального образования

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ»

РАБОЧАЯ ТЕТРАДЬ

для практических занятий и самостоятельной работы студентов

ПО ДИСЦИПЛИНЕ

«БУХГАЛТЕРСКИЙ УЧЁТ»

Социально-экономический профиль

Специальность: 080110 Банковское дело

ДЛЯ СТУДЕНТОВ ОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

Самара, 2014 г.

Составитель: Урюпина Анна Сергеевна, преподаватель ГБОУ СПО «ПГК».

Рецензент: Дерявская Светлана Николаевна, методист ГБОУСПО «ПГК».

Рабочая тетрадь для практических занятий и самостоятельной работы студентов по дисциплине «Бухгалтерский учёт» (далее РТ) является частью основной профессиональной образовательной программы ГБОУ СПО «ПГК» по специальности СПО 080110 Банковское дело, разработанной в соответствии с примерной программой ФГОС СПО третьего поколения.

Рабочая тетрадь (РТ) по дисциплине «Бухгалтерский учёт» адресована студентам очной формы обучения.

РТ включает в себя теоретические выкладки, примеры решения задач по определенным темам, задания для самостоятельной работы студентов, формы бухгалтерских документов, формы контроля самостоятельной работы студентов.

Содержание

Стр.

Введение………………………………………………………………………. 4

Урок 2…………………………………………………………………………. 5

Урок 3…………………………………………………………………………. 7

Урок 5…………………………………………………………………………. 9

Урок 8…………………………………………………………………………. 10

Урок 9…………………………………………………………………………. 13

Урок 11………………………………………………………………………… 14

Урок 12………………………………………………………………………… 15

Урок 16………………………………………………………………………… 15

Урок 17………………………………………………………………………… 18

Урок 18………………………………………………………………………… 19

Урок 19………………………………………………………………………… 19

Список источников и литературы…………………………………………… 20

Приложение 1…………………………………………………………………. 21

Приложение 2…………………………………………………………………. 23

Приложение 3…………………………………………………………………. 25

Приложение 4…………………………………………………………………. 26

Приложение 5…………………………………………………………………. 27

Приложение 6…………………………………………………………………. 29

Приложение 7…………………………………………………………………. 30

Приложение 8…………………………………………………………………. 31

Приложение 9…………………………………………………………………. 32

Приложение 10………………………………………………………………… 33

Приложение 11………………………………………………………………… 36

Введение

Уважаемый студент!

Рабочая тетрадь (далее РТ) по дисциплине «Бухгалтерский учёт» создана Вам в помощь для работы на занятиях, выполнения домашнего задания и подготовки к текущему и итоговому контролю по дисциплине.

РТ включает теоретические выкладки, примеры решения задач по темам, задания для самостоятельной работы, формы контроля самостоятельной работы, бланки основных бухгалтерских документов и др.

Приступая к изучению новой учебной дисциплины, Вы должны внимательно изучить список источников и литературы.

По каждой теме в РТ приведены задания для самостоятельной работы, выполнение которых обязательно. Наличие положительной оценки по практическим занятиям необходимо для получения зачета по дисциплине и допуска к экзамену, поэтому в случае отсутствия на уроке по уважительной или неуважительной причине Вам потребуется найти время и выполнить пропущенную работу.

По итогам изучения дисциплины проводится экзамен. Экзамен сдается устно по билетам. В каждом билете будет по одной задаче из числа тех, что мы рассмотрим с Вами и решим в этой рабочей тетради.

Желаем Вам удачи!

Урок 2

Тема: «Понятия Счёт, Дебет и Кредит. План счетов бухгалтерского учёта.

Активные и пассивные счета»

Ознакомиться с планом счетов бухгалтерского учёта коммерческих организаций РФ (см. Приложение 1). Выучить основные группы счетов. Обратить внимание на активные, пассивные и забалансовые счета.

Примеры решения задач:

У бухгалтера в сейфе лежало 100 руб. Он выдал 50 руб. подотчетному лицу Иванову А.А. на покупку материалов. Потом он поехал в банк и снял 100 руб. для выплаты заработной платы работникам. Изобразите счёт 50 в виде таблицы и отразите все произошедшие изменения.

Остаток на конец = Остаток на начало + Приход - Расход

Ск = Сн + ОбД – ОбК =

100 + 100 – 50 = 150 (руб.)

-

Счёт 50А «Касса»

Дебет Кредит

Снач = 100

50 (- расход)

100

(+ приход)

Скон = 150

На начало месяца у нас на складе были доски, на сумму 100 рублей, затем мы закупили гвозди за 100 рублей и клей на суму 10 рублей, наши плотники взяли со склада половину досок, на сумму 50 рублей и часть гвоздей на сумму 20 рублей и сколотили поддоны. Изобразите счёт 10 в виде таблицы и отразите все произошедшие изменения. Чему будет равно конечное сальдо?

-

С

Остаток на конец = Остаток на начало + Приход - Расход

Ск = Сн + ОбД – ОбК =

100 + 110 – 70 = 140 (руб.)

чёт 10А «Материалы»Дебет Кредит

Снач = 100

50

20

100

10

Обороты Дебет = 110

Обороты Кредит = 70

Скон = 140

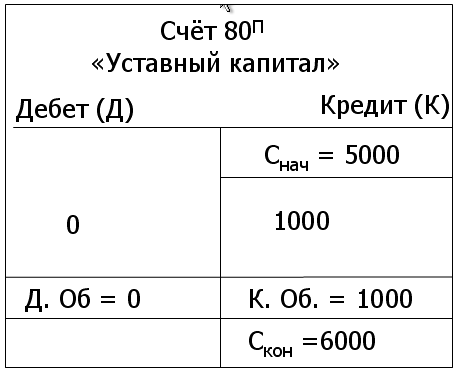

Уставный капитал предприятия составлял 5 000 рублей, затем акционеры приняли решение его увеличить на сумму 1 000 рублей. Как будет выглядеть счёт 80. Отразите все произошедшие изменения.

Остаток на конец = Остаток на начало + ОбК – ОбД =

5000 + 1000 = 6000 (руб.)

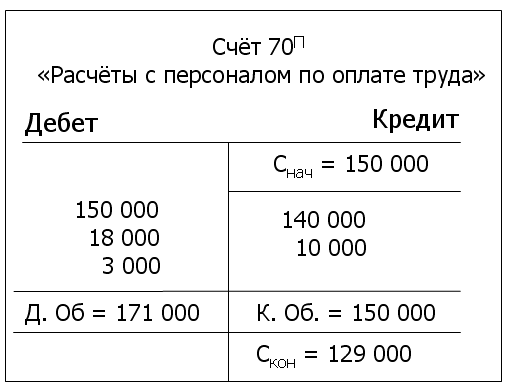

Персонал ждёт, кому ему выдадут зарплату (задолженность на начало расчётного периода составляет 150 тыс. руб.). И вот не прошло и недели, сотрудникам выдали зарплату за прошлый месяц 150 тыс. руб. При этом удержали из зарплаты:

– подоходный налог 18 000 р.

– по исполнительному листу 3000 р.

После этого бухгалтерия начислила зарплату за текущий месяц 140 тыс. руб. Начислены пособия по временной нетрудоспособности 10 тыс. руб. Изобразите счёт 70 и подсчитайте, какое будет конечное сальдо.

Ск = Сн + ОбК – ОбД =

150000 +150000 – 171000 =

129000 (руб.)

Задание для самостоятельной работы студентов: решить ниже следующие задачи.

На расчётном счёте предприятия лежит 500 тыс. руб. На него были зачислены авансы от покупателей - 120 тыс. руб. На следующий день со счёта были сняты наличные деньги в кассу для выдачи зарплат –50 тыс. руб. Изобразите счёт 51 и подсчитайте, какое будет конечное сальдо по этому счёту.

-

Счёт 51А «Р/Счёт»

Дебет Кредит

Снач =

Скон =

Бухгалтерия начислила зарплату работникам за текущий месяц 150 тыс.руб. От суммы заработной платы были начислены страховые взносы: В фонд социального страхования (2,9%), в пенсионный фонд России (22%) и в фонд обязательного мед. Страхования (5,1%). Изобразите счёт 69 графически. Какое будет конечное сальдо?

-

Счёт 69

Дебет Кредит

На расчетный счет организации поступила выручка за отгруженную в прошлом месяце продукцию (200 тыс. руб). В том числе НДС (30509 руб.). Новый покупатель сделал денежный перевод – аванс по договору поставки (50 тыс. руб.) за товар, в т.ч. НДС (???). Часть готовой продукции после этого отгрузили покупателю (на сумму 135 тыс. руб.). И на РС от покупателя в окончательный расчет за отгруженную продукцию было переведено 85 тыс.руб. Сторнирована сумма НДС, начисленного с полученного ранее аванса. Изобразите счёт 62 графически. Какое будет конечное сальдо?

-

Счёт 62

Дебет Кредит

Форма контроля самостоятельной работы: фронтальный опрос студентов.

Урок 3

Тема: «Двойная запись. Бухгалтерские проводки»

Пример

Необходимо представить следующие хозяйственные операции в виде бухгалтерских проводок, внести эти данные в единую таблицу (журнал хозяйственных операций).

1. Получена краткосрочная ссуда в банке.

2. Из кассы выдан аванс работникам.

3. Оплачено с расчетного счета аванс поставщику за товар.

Чтобы понять какой счет поставить в дебет, а какой - в кредит, необходимо вспомнить, что:

у активных счетов увеличение отражаем по дебету, а уменьшение по кредиту;

у пассивных счетов – наоборот: по дебету отражается уменьшение, а по кредиту - увеличение;

в активно-пассивных счетах долг перед предприятием отражается по дебету, а долг предприятия - по кредиту.

Журнал хозяйственных операций

-

№

Название операции

Проводки

Дебет

Кредит

1

Получена краткосрочная ссуда в банке

51 (А)

66 (П)

2

Из кассы выдан аванс работникам

70 (П)

50 (А)

3

Оплачено с расчётного счёта аванс поставщику за товар

60 (А)

51 (А)

Задание для самостоятельной работы студентов:

Запишите следующие хозяйственные операции в виде бухгалтерских проводок, внесите эти данные в единую таблицу (журнал хозяйственных операций).

1. Возвращена на расчетный счет сумма невыданной в 3-дневный срок заработной платы.

2. Отпущены в производство со склада материалы.

3. Определена сумма налога на прибыль за отчетный период.

4. Выданы деньги из кассы сотруднику отдела продаж на командировку.

5. Оплата по безналичному расчёту задолженности фирмы перед поставщиком.

Форма контроля самостоятельной работы: индивидуальный опрос студентов.

Журнал хозяйственных операций

-

№

Хозяйственные операции

Проводки

Дебет

Кредит

1

2

3

4

5

Урок 5

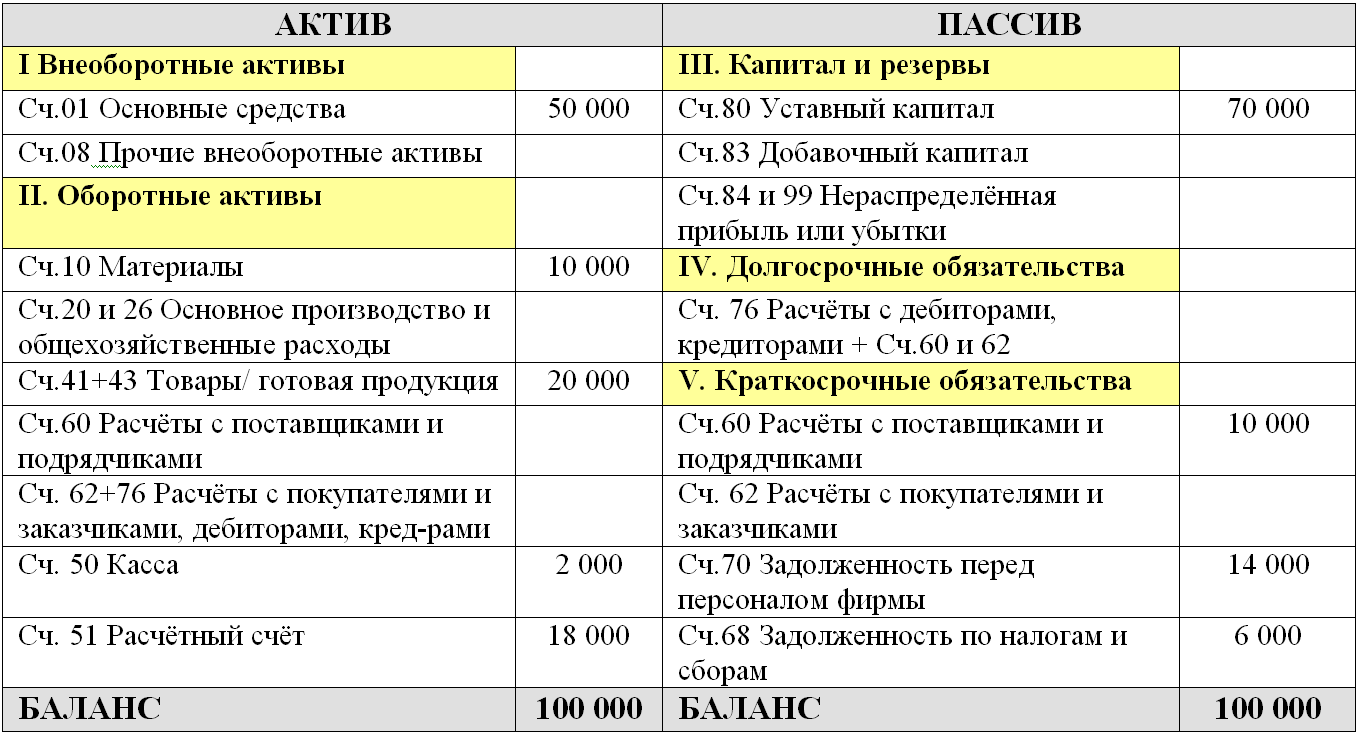

Тема: «Бухгалтерский баланс»

Рассмотрим форму бухгалтерского баланса. Это единый формат бухгалтерского баланса в программе 1С: Бухгалтерия 8.1 (см. Приложение 2).

Пример структуры баланса (разделы и счета):

Пример из жизни (мой баланс на сегодня):

Задания для самостоятельной работы студентов:

Составить бухгалтерский баланс для своей семьи на сегодняшний день (можно сделать условно выдуманный баланс- модель).

Актив |

Пассив |

||

|

|

|

|

Баланс (Итого) |

|

Баланс (Итого) |

|

2. Исправить ошибки в балансе:

Актив |

Пассив |

||

50 80 70 |

20 000 50 000 16 000 |

10 51 41 68 |

10 000 21 000 17 000 2 000 |

Баланс (Итого) |

86 000 |

Баланс (Итого) |

50 000 |

Составить правильный баланс, указать наименование счетов:

Актив |

Пассив |

||

|

|

|

|

Баланс (Итого) |

|

Баланс (Итого) |

|

3. Составить баланс по исходным данным. Имущество предприятия и источники его образования.

Станок — 10 000 руб.

Задолженность перед бюджетом — 15 000 руб.

Сырье — 2 000 руб.

Задолженность перед персоналом — 12 000 руб.

Топливо — 5 000 руб.

Мебель — 20 000 руб.

Здание — 40 000 руб.

Уставный капитал — 50 000 руб.

Актив |

Пассив |

||

|

|

|

|

Баланс (Итого) |

|

Баланс (Итого) |

|

Урок 8

Тема: «Оборотная ведомость»

Рассмотрим оборотную ведомость фирмы по счетам, изучим принципы составления этого документа (см. Приложение 3).

Пример

По состоянию на 1 апреля в организации следующие остатки по счетам:

-

Счёт

Наименование

Сумма, тыс. руб.

Дебет

Кредит

01

Основные средства

200

10

Материалы

160

60

Задолженность поставщику

110

80

Уставный капитал

250

Сальдо

360

360

За неделю были произведены следующие хозяйственные операции:

-

№

Хозяйственные операции

Сумма, тыс. руб.

Проводки

Дебет

Кредит

1

Поступили материалы от поставщика

25

10

60

2

Материалы переданы в производство

45

20

10

Составим оборотную ведомость за апрель.

1. Впишем все задействованные счета и их названия.

2. Внесём начальные остатки из исходных данных.

3. Далее заполним данные из журнала хозяйственных операций, вписываем их в обороты за апрель в кредит и дебет соответствующих счетов.

4. Чтобы рассчитать сальдо конечное, необходимо: в активных счетах к остатку прибавить оборот по дебету и вычесть оборот по кредиту, в пассивных счетах - наоборот. Прибавляем оборот по кредиту и вычитаем оборот по дебету.

5. Посчитаем итоги, сверим их сходство.

Оборотная ведомость

Номер счета |

Сальдо начальное |

Обороты |

Сальдо конечное |

||||||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

01 |

200 |

|

- |

- |

200 |

|

|||

10 |

160 |

|

25 |

45 |

185 |

45 |

|||

20 |

|

|

45 |

- |

45 |

|

|||

60 |

|

110 |

- |

25 |

|

135 |

|||

80 |

|

250 |

- |

- |

|

250 |

|||

Итого |

360 |

360 |

70 |

70 |

430 |

430 |

|||

Задание для самостоятельной работы студентов:

Попробуйте по исходным данным сами составить оборотную ведомость. Укажите названия счетов.

Форма контроля самостоятельной работы: фронтальный опрос студентов.

Имеются остатки по счетам:

-

Счёт

Наименование

Сумма, руб.

Дебет

Кредит

01

10 000

50

1500

66

1500

70

1000

80

10 000

10

1200

68

200

За месяц в предприятии произошли ниже следующие хозяйственные процессы. Отразить их в журнале хозяйственных операций.

1. Из кассы выдана заработная плата работнику 1000 руб.

2. Выдана из кассы Иванову под отчет сумма — 500 руб.

3. Иванов купил материалы, брус - на сумму 300 руб.

4. Неиспользованный остаток 200 рублей Ивановым был внесен в кассу.

Журнал хозяйственных операций

-

№

Хозяйственные операции

Сумма, тыс. руб.

Проводки

Дебет

Кредит

1

2

3

4

Оборотная ведомость

Номер счета |

Сальдо начальное |

Обороты |

Сальдо конечное |

||||||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

01 |

|

|

|

|

|

|

|||

50 |

|

|

|

|

|

|

|||

66 |

|

|

|

|

|

|

|||

70 |

|

|

|

|

|

|

|||

80 |

|

|

|

|

|

|

|||

10 |

|

|

|

|

|

|

|||

68 |

|

|

|

|

|

|

|||

Итого |

|

|

|

|

|

|

|||

Урок 9

«Шахматная ведомость организации»

Пример

За август месяц произведены следующие хозяйственные операции.

-

№

Хозяйственные операции

Сумма, тыс. руб.

Проводки

Дебет

Кредит

1

Поступили материалы от поставщика.

31,5

10

60

2

Перечислено с расчётного счёта поставщику за материалы.

56

60

51

3

Материалы переданы в производство.

72,8

20

10

4

Из кассы выдано подотчётному лицу.

2,5

71

50

5

Поступили материалы от подотчётного лица.

1,2

10

71

Составим теперь шахматную ведомость.

Мы должны заполнить шапку таблицы и ее столбцы.

Разнести проводки на пересечениях соответствующих счетов.

Посчитать суммы всех дебетовых и кредитовых оборотов (т.е. итоги строк и столбцов).

Посчитать общую сумму итогов (нижняя крайняя ячейка, выделим её жирным шрифтом). Эта сумма должна быть равной!

Шахматная ведомость

К Д |

10 |

50 |

51 |

60 |

71 |

Сумма |

10 |

|

|

|

31 500 |

1 200 |

32700 |

20 |

72 800 |

|

|

|

|

72 800 |

60 |

|

|

56 000 |

|

|

56 000 |

71 |

|

2500 |

|

|

|

2500 |

Итого |

72 800 |

2500 |

56 000 |

31 500 |

1200 |

164 000 |

Итак, наша ведомость готова. Конечно, это очень простой пример с использованием всего нескольких счетов. Обычно ведомость гораздо больше. Но в работе Вам не придется составлять ее вручную, есть программа 1С и другие бухгалтерские программы, где шахматную ведомость можно составить по одному щелчку мыши, но знать принцип ее составления, тем не менее, нужно.

Задание для самостоятельной работы студентов:

Составить шахматную ведомость, опираясь на следующие данные. За текущий месяц в ООО «Звезда» произошли следующие хозяйственные операции:

Поступили товары от поставщика на сумму 32 000 руб.

Начислена зарплата работникам торговой организации – 77 000 руб.

Выданы из кассы денежные средства в размере 20 000 руб. подотчетному лицу Иванову И.П..

На расчётный счет поступили денежные средства 30 000 рублей за товары от покупателей.

На сумму 150 000 рублей закуплено оборудование.

Оборудование введено в эксплуатацию.

От Иванова И.П. поступили товары на сумму 18 000 руб.

В кассу был возвращен неиспользованный остаток денежных средств Ивановым И.П.

Журнал хозяйственных операций

№ |

Хозяйственные операции |

Сумма, тыс. руб. |

Проводки |

||

Дебет |

Кредит |

||||

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

Шахматная ведомость

|

01 |

20 |

41 |

50 |

51 |

60 |

62 |

70 |

71 |

Сумма |

01 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

41 |

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

51 |

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

62 |

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

71 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

Урок 11

Тема: «Автоматизация бухгалтерского учёта. 1С Бухгалтерия (8.1), Учёт товаров и готовой продукции»

Рассмотрим образцы заполнения товарной накладной, счета-фактуры, счета на оплату, расходные накладные предприятия и др. (см. Приложения 5, 6, 7).

Урок 12

Тема: «1С Бухгалтерия (8.1), Учёт средств на расчётном счёте»

Учимся формировать в программе 1С: Бухгалтерия 8.1 приходно-кассовый ордер, платёжное поручение входящее и исходящее (см. образцы документов в Приложениях 8, 9).

Урок 16

Тема: «Проекты. Заполняем журнал хозяйственных операций»

Составим проводки по хозяйственным операциям в журнале регистрации операций и запишем суммы в соответствующих графах таблицы (см. Приложение 10).

Форма контроля: защита проектов студентами на итоговом занятии.

Хозяйственные операции предприятия

№

|

Содержание операции

|

Варианты, руб.

|

||||||

I

|

II

|

III

|

|

|||||

1

|

На основе требования отпущены со склада в производство материалы.

|

19500

|

11200

|

12100

|

|

|||

2

|

Поступило в кассу с расчетного счета для выплаты заработной платы за прошлый месяц. Приходный кассовый ордер.

|

182090

|

182090

|

182090

|

|

|||

3

|

Выдана заработная плата за прошлый месяц. Платежная ведомость и расходный кассовый ордер.

|

182090

|

178000

|

173000

|

|

|||

4

|

Возвращена на расчетный счет сумма невыданной в 3-х -дневный срок заработной платы. Объявление на взнос наличными. Задолженность депонирована.

|

-

- |

-

- |

-

- |

|

|||

5

|

Поступила на р/с выручка за отгруженную продукцию, НДС в том числе. |

189200

|

189200

|

189200

|

|

|||

6

|

Оплачены наличными деньгами консультации аудиторской фирмы, в том числе НДС. Договор, акт приемки выполненных работ, расходный кассовый ордер.

|

1200

|

1300

|

1500

|

|

|||

7 |

Зачислен на расчетный счет аванс от покупателя, в том числе НДС, выписка из расчетного счета, платежное поручение. |

36000 |

42000 |

36000 |

||||

8 |

Получено в кассу с расчетного счета по чеку на текущие нужды. Приходный кассовый ордер. |

800 |

1000 |

900 |

||||

9

|

Подотчетному лицу выдано из кассы для выполнения служебного задания. Расходный кассовый ордер. |

300 |

800 |

700 |

||||

10

|

Оприходован хозяйственный инвентарь со сроком полезного использования до 1 года, приобретенный в розничной торговле, оплаченный из подотчетных сумм. Авансовый отчет; кассовый чек магазина, приходная накладная склада. |

250

|

750

|

600

|

||||

11

|

Остаток неиспользованных подотчетных сумм возвращен в кассу. Приходный кассовый ордер. |

-

|

-

|

-

|

||||

12

|

Оприходованы материалы, оплаченные поставщику авансом: - стоимость материалов; - НДС 20%; - счет-фактура, транспортная накладная, приходный ордер.

|

60000 - |

5000 -

|

70000 - |

||||

13

|

НДС по приобретенным материальным ценностям уплаченный поставщику принят к зачету. |

12000

|

15000

|

14000

|

||||

14

|

Отпущены в производство со склада материалы. Требование-накладная. |

50000 |

60000 |

65000 |

||||

15

|

Начислена арендная плата за используемое производственное помещение за текущий месяц: НДС 18%. |

8500 - |

9000 - |

7800 - |

||||

16 |

Отпущен в производство со склада хозяйственный инвентарь со сроком полезного использования до 1 года. Требование-накладная. |

600

|

750

|

400

|

||||

17 |

Приобретено новое производственное оборудование: - стоимость оборудования; - НДС 18%. |

75000 - |

76000 - |

75500 - |

||||

18 |

Получен счет транспортной организации за доставку оборудования: - стоимость услуг; - НДС 18%. |

1500 - |

1600 - |

1600 - |

||||

19

|

Оплачено с р/с заводу - изготовителю и транспортной организации за доставку оборудования. Выписка банка из расчетного счета, платежное поручение.

|

-

|

-

|

-

|

||||

20

|

Приобретенное производственное оборудование введено в эксплуатацию, определена его первоначальная стоимость. Принят к зачету НДС, уплаченный при приобретении оборудования. Акт о вводе в эксплуатацию. |

-

|

-

|

-

|

||||

21

|

Начислена амортизация собственных основных средств. Расчет бухгалтера. |

1320 |

1400 |

1390 |

||||

22

|

Перечислена арендная плата за текущий месяц (см. операцию 15). Выписка из расчетного счета, платежное поручение.

|

-

|

-

|

-

|

||||

23

|

Начислена заработная плата за текущий месяц. Рассчетно-платёжная ведомость.

|

181000

|

181000

|

181000

|

||||

24

|

Начислены пособия по временной не-трудоспособности. Листок временной нетрудоспособности, расчетно-платежная ведомость.

|

6500

|

6500

|

6500

|

||||

25

|

Удержаны из заработной платы: - подоходный налог; - по исполнительному листу.

|

21000 1308

|

21000 1308

|

21000 1308

|

||||

26

|

От суммы заработной платы начислены: – Страховые взносы (ранее ЕСН): – в Фонд социального страхования – 2,9% – в Пенсионный фонд - 22% – в Фонд обязательного медицинского страхования – 5,1% – на дополнительное страхование от несчастных случаев и травматизма – 2%. |

- -

-

- |

- -

-

- |

- -

-

- |

||||

27

|

Получен счет Энергосбыта за потребленную в текущем месяце электроэнергию: - стоимость услуг; - НДС 18%. Счет, счет-фактура. |

14000 2800 |

16000 3200 |

15000 3000 |

||||

28

|

Выпущена из производства и сдана на склады готовая продукция. Определите производственную себестоимость изготовленной продукции, если сумма незавершенного производства составила 55000 рублей. Акт результата инвентаризации незавершенного производства.

|

- |

-

|

- |

||||

29

|

Отгружена покупателю частъ готовой продукции. Реализация в организации определяется методом отгрузки. Производственная себестоимость отгруженной и реализованной продукции - НДС 18%. Расходная накладная, счет покупателю, счет-фактура. |

110700

75000

-

|

95940

65000

- |

97420

66000

- |

||||

30

|

Перечислено с расчетного счета: - налог на доходы физических лиц; - штраф за невыполнение условий хозяйственного договора; - средства по энергосбыту. |

21000 4000

16800

|

21000 4000

19200

|

21000 4000

18000 |

||||

31

|

Выдана из кассы сумма, удержанная по исполнительному листу. Расходный кассовый ордер.

|

1308

|

1308

|

1308

|

||||

32

|

Поступило на расчетный счет от покупателя в окончательный расчет за отгруженную продукцию. Сторнирована сумма НДС начисленного ранее аванса. Выписка из расчетного счета, платежное поручение покупателя.

|

74700

- |

53940

- |

61420

- |

|

|||

Урок 17

Тема: «Проекты. Заполняем оборотную ведомость»

Сформируем оборотную ведомость предприятия за отчётный период (см. Приложение 3).

Запишем в ведомости учета начальные остатки (сальдо) по счетам, которые приведены в ведомости остатков

Ведомость остатков по счетам на начало месяца (для всех вариантов)

Счёт |

Наименование счета |

Сумма остатка, руб.

|

|||

Дебет

|

Кредит

|

||||

1

|

2

|

3

|

4

|

||

01

|

Основные средства.

|

125000

|

|

||

02

|

Амортизация основных средств.

|

-

|

31250

|

||

10/1

|

Сырье и материалы.

|

22000

|

.

|

||

10/9

|

Инвентарь и хозяйственные принадлежности.

|

20000

|

-

|

||

20

|

Основное производство.

|

23000

|

-

|

||

43

|

Готовая продукция.

|

18000

|

-

|

||

50

|

Касса.

|

3500

|

-

|

||

51

|

Расчетный счет.

|

225450

|

-

|

||

60

|

Расчеты с поставщиками и подрядчиками.

|

98000

|

-

|

||

62

|

Расчеты с покупателями и заказчиками.

|

189200

|

.

|

||

68

|

Расчеты по налогам и сборам, субсчет «По налогу на прибыль».

|

-

|

21600

|

||

70

|

Расчеты с персоналом по оплате труда.

|

-

|

182090

|

||

76

|

Расчеты с разными дебиторами и кредиторами, субсчет «По депонированным суммам».

|

300

|

-

|

||

80

|

Уставный капитал.

|

-

|

133000

|

||

83

|

Добавочный капитал.

|

-

|

85220

|

||

84

|

Нераспределенная прибыль (непокрытый убыток).

|

-

|

263290

|

||

|

Итого Баланс

|

716450

|

716450

|

||

Отразим в оборотной ведомости операции за текущий отчетный период.

Опираясь на данные первых четырёх столбцов таблицы оборотной ведомости, заполняем последние столбцы (конечное сальдо организации).

Урок 18.

Тема: «Проекты. Заполняем Шахматку и журналы ордера»

Заполняем Шахматную ведомость (см. таблицу в Приложении 4) и журналы ордера (см. Приложение 11).

Урок 19.

Тема: «Проекты. Заполняем бухгалтерский баланс »

Заполняем форму 01 Бухгалтерский баланс (см. Приложение 2). Проверяем сами себя, чтобы сумма актива была равна сумме пассива.