Светлана Юрьевна Фирстова Упрощенная система налогообложения

текст предоставлен правообладателем www.iprmedia.ru http://www.litres.ru/pages/biblio_book/?art=172289

«Упрощенная система налогообложения»: Альфа‑Пресс ; Москва; 2006

ISBN 5‑94280‑209‑2

Аннотация

Упрощенная система налогообложения как специальный налоговый режим предоставляет дополнительные преимущества для развития предпринимательства и малого бизнеса, в связи с чем в настоящее время широко применяется организациями и индивидуальными предпринимателями.

В книге подробно раскрывается содержание упрощенной системы налогообложения, дается характеристика основным элементам налогообложения, рассматривается порядок исчисления и уплаты единого налога и др. вопросы, связанные с применением УСН.

Светлана Юрьевна Фирстова Упрощенная система налогообложения Глава 1. Общие положения

Упрощенная система налогообложения установлена гл. 26.2 Налогового кодекса Российской Федерации (далее – НК РФ).

Упрощенная система налогообложения, учета и отчетности предназначена для малого бизнеса. Фирмы и предприниматели переходят на нее добровольно, чтобы сократить число уплачиваемых налогов и объем сдаваемой отчетности. При упрощенной системе большинство налогов заменяет единый налог.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой‑либо отдельный вид деятельности.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

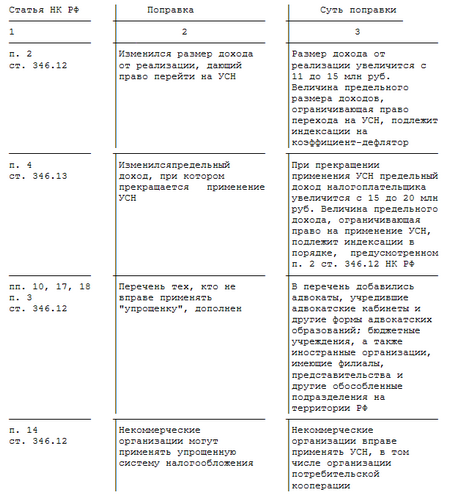

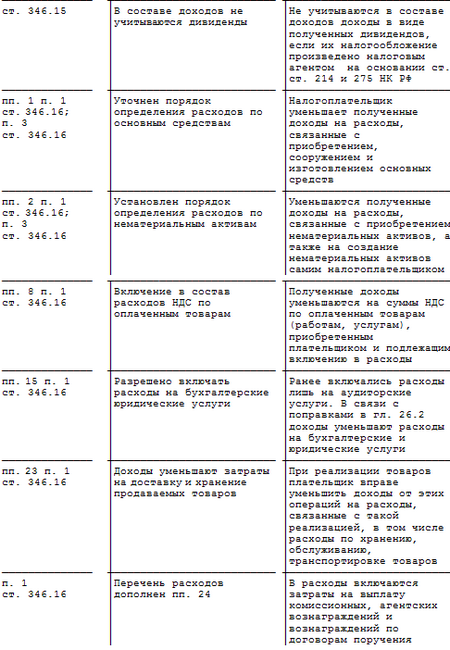

Подписан Федеральный закон от 21 июля 2005 г. N 101‑ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», который вносит изменения в гл. 26.2 части второй НК РФ с 1 января 2006 г… На каждом из них мы остановимся подробнее:

Поправки в гл. 26.2 «Упрощенная система налогообложения» вступают в силу с 2006 года, некоммерческие организации и до этого времени применяли УСН (Определение Конституционного Суда РФ от 18 января 2005 г. N 8‑О «По жалобе Ивановского областного объединения организаций профсоюзов на нарушение конституционных прав и свобод положением подпункта 14 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации»).

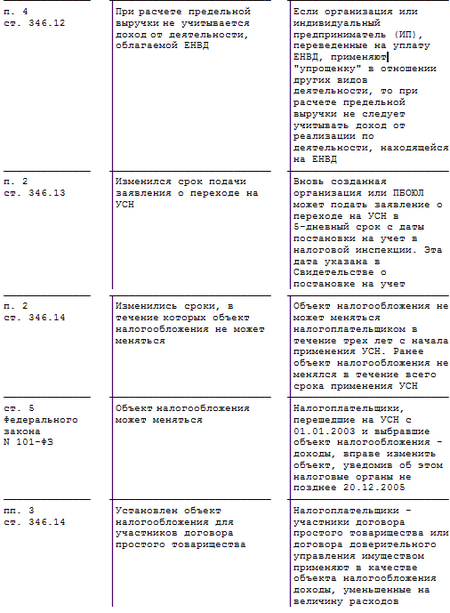

Участники простого товарищества до 2006 года были вправе выбирать объект налогообложения. В связи с поправками в гл. 26.2 НК РФ участники простого товарищества должны платить с разницы доходов и расходов.

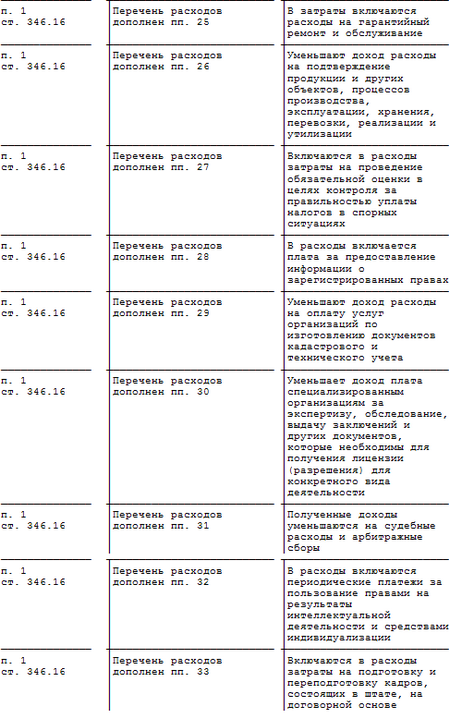

Затраты на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся к расходам, если:

1) услуги оказывают российские образовательные учреждения, получившие государственную аккредитацию, и иностранные образовательные учреждения, имеющие соответствующий статус;

2) обучение проходят работники, находящиеся в штате организации;

3) программа подготовки способствует повышению квалификации специалиста в рамках деятельности организации.

Не включаются в расходы затраты на содержание образовательных учреждений или оказание им бесплатных услуг, а также оплата обучения в вузах и заведениях при получении среднего специального образования.

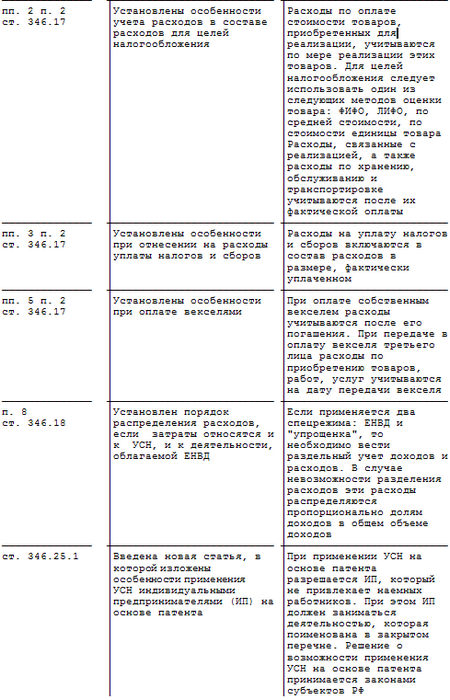

До внесения поправки в ст. 346.16 НК РФ налоговики придерживались иной позиции в отношении отрицательной курсовой разницы (Письмо МНС России от 12 ноября 2004 г. N 22‑1‑14/1786@, Письмо УМНС по г. Москве от 4 декабря 2003 г. N 21–09/67477). До вступления в силу данной поправки «упрощенцу» не следует включать отрицательные курсовые разницы в состав расходов, так как это может привести к спору в арбитраже.