2.2.2. Бухгалтерский учет операций с основными средствами, нематериальными активами, мпз.

Имущество может приобретаться как головным офисом с дальнейшим перераспределением его между обособленными подразделениями организации, так и непосредственно обособленными подразделениями в соответствии с делегированными им полномочиями.

Учитывая, что бухгалтерский учет финансово‑хозяйственной деятельности организуется не только для формирования показателей бухгалтерской отчетности, а в первую очередь для обеспечения руководства организации необходимой информацией для принятия эффективных и рациональных управленческих решений, в аналитическом учете головного офиса целесообразно отражать информацию не только об общей стоимости всего имущества организации, но и о его структуре и количественном составе (независимо от того, где оно находится). Объем такой информации определяется руководством организации (в зависимости от ее важности для планирования производства и степени обособленности структурных подразделений) и закрепляется в учетной политике.

Независимо от того, головным офисом или филиалом производилась закупка имущества, право собственности (хозяйственного ведения) на него принадлежит организации в целом. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

Первоначальная стоимость приобретаемого через филиалы (подразделения) имущества отражается в бухгалтерском учете головного офиса, а затем оно передается соответствующему обособленному подразделению.

При передаче на баланс подразделения объектов основных средств, которые ранее использовались в головной организации (или в другом подразделении), нужно учитывать следующие правила.

В соответствии с п. 11 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н, инвентарный номер присваивается каждому объекту основных средств при принятии его к бухгалтерскому учету. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. Таким образом, при перемещении объекта основных средств внутри одного юридического лица (в данном случае между юридическим лицом и его филиалом) за этим объектом сохраняется тот инвентарный номер, который был присвоен ему при принятии к бухгалтерскому учету.

В соответствии с п. 7 Методических указаний все хозяйственные операции с основными средствами должны оформляться оправдательными документами, которые служат первичными учетными документами.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки– передачи основных средств (ОС‑1) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки– сдачи отремонтированных, реконструированных и модернизированных объектов (ОС‑3). В акте указывают изменение в технической характеристике и первоначальной стоимости объекта.

Для отражения операций по внутреннему перемещению объектов основных средств используется Накладная на внутреннее перемещение объектов основных средств (форма № ОС‑2, утвержденная Постановлением Госкомстата России от 21.01.2003 № 7).

Накладная выписывается в трех экземплярах работником того структурного подразделения организации, которое передает объект основных средств, и подписывается ответственными лицами подразделений получателя и сдатчика.

Первый экземпляр накладной передается в бухгалтерию, второй остается в структурном подразделении, передавшем объект, третий экземпляр передается получателю.

Надлежащим образом оформленная накладная служит основанием для отражения информации о перемещении объекта основных средств в инвентарной карточке (форма № ОС‑6), открытой на данный объект основных средств, которая хранится в бухгалтерии предприятия.

В соответствии с п. 16 Методических указаний филиал может вести инвентарный список или иной соответствующий документ, в котором фиксируются данные обо всех объектах основных средств, находящихся у этого филиала (в том числе и об объектах, полученных от головной организации). В этом инвентарном списке (ином документе) отражаются сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости, а также сведения о выбытии (перемещении) объекта.

Пример. В марте 2007г. ОАО «Альянс» был создан филиал, выделенный на отдельный баланс. По решению руководства организация передает вновь образованному филиалу часть оборудования первоначальной стоимостью 800 000 руб. Остаточная стоимость оборудования на момент передачи – 500 000 руб.

В бухгалтерском учете организации передача оборудования отражается проводками:

Д‑т счета 79/2 К‑т счета 01 – 800 000 руб. – отражена первоначальная стоимость переданного филиалу оборудования;

Д‑т счета 02 – К‑т счета 79/2 – 300 000 руб. – отражена сумма амортизации по передаваемому оборудованию.

В бухгалтерском учете филиала оборудование принимается к учету в составе основных средств:

Д‑т счета 01 – К‑т счета 79/2 – 800 000 руб. – оприходовано поступившие оборудование;

Д‑т счета 79/2 – К‑т счета 02 – 300 000 руб. – отражена сумма амортизации по поступившему оборудованию.

В дальнейшем в бухгалтерском учете филиала оборудование будет продолжать амортизироваться. При этом порядок начисления амортизации остается прежним, т.е. в филиале амортизация начисляется тем же способом и по той же норме, что и в головной организации.

Порядок бухгалтерского учета нематериальных активов регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным Приказом Минфина России от 16 октября 2000 г. № 91н.

Бухгалтерский учет нематериальных активов осуществляется на основании следующих видов документов:

■ подтверждающих права правообладателя;

■ определяющих сущность хозяйственной операции и ее правомерность;

■ отражающих факт поступления, внутреннего перемещения или списания нематериального актива;

■ подтверждающих осуществление платежей и иных расходов по операциям с нематериальными активами.

Альбом унифицированных форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 30.10.1997 № 71а, содержит только форму карточки учета нематериальных активов. Формы первичных учетных документов, которыми нужно оформлять операции с нематериальными активами, в альбоме отсутствуют. Это служит одной из причин неверного оформления факта постановки на учет и движения нематериальных активов в организациях. Поэтому они должны самостоятельно разработать формы первичной документации по нематериальным активам, исходя из требований ст.9 Федерального закона «О бухгалтерском учете» от 21.11.1996 № 129‑ФЗ и других нормативных документов.

Для обобщения информации о вложениях организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве нематериальных активов, Инструкцией по применению Плана счетов предусмотрен счет 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов».

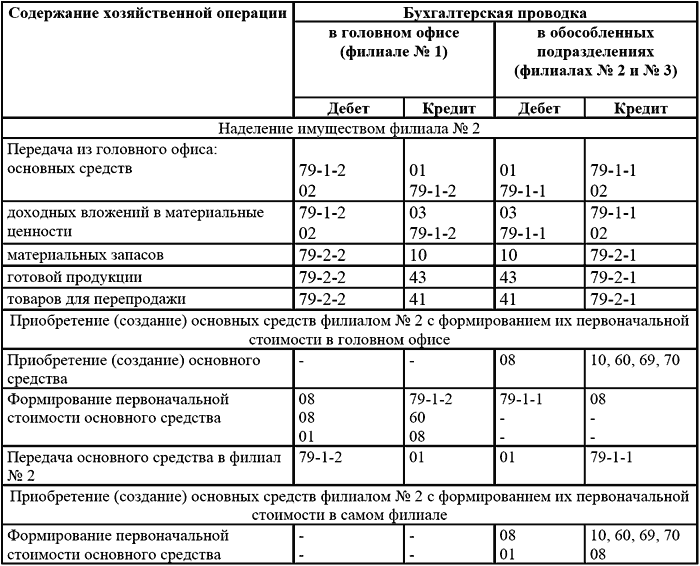

В целях контроля за сохранностью и эффективностью использования основных средств и нематериальных активов, отраженных в бухгалтерском учете филиалов (представительств) организации, их стоимость должна быть первоначально отражена в бухгалтерском учете головной организации.

Данное требование реализуется путем передачи обособленным подразделением в головную организацию данных о произведенных капитальных вложениях в приобретение (создание) основного средства с формированием его первоначальной стоимости (полным оформлением акта по форме № ОС‑1 по ОКУД) в головной организации с последующей передачей основного средства в филиал (представительство).

Стоимость основных средств может быть сформирована и непосредственно в обособленном подразделении. В этом случае головная организация информируется о структуре и стоимости остатков капитальных вложений филиала (представительства), основное средство передается ей для транзитного отражения в бухгалтерском учете и затем возвращается в филиал (представительство). Акт по форме № ОС‑1 оформляется в обособленном подразделении и утверждается головной организацией. При наличии затрат головной организации, подлежащих включению в первоначальную стоимость основного средства, данные затраты должны быть переданы в обособленное подразделение по авизо.

Механизм отражения структуры и стоимости основных средств и нематериальных активов в аналитическом учете головного офиса следующий:

● имущество, приобретенное непосредственно головным офисом, отражается в его аналитическом учете на основании полученных от поставщиков первичных учетных документов (актов, товарных накладных и т.п.). Филиалы (представительства), в которые имущество передается после приобретения, отражают его на основании документов на его прием‑передачу из головного офиса;

● при закупке имущества филиалами (представительствами) организации капитальные вложения на его оплату (строительство) отражаются в этих подразделениях на счете 08 «Вложения во внеоборотные активы». После чего приобретший имущество филиал передает данные о размерах соответствующих капитальных затрат в составе показателей внутренней бухгалтерской отчетности в головной офис организации. После получения и установки основного средства обособленное подразделение оформляет со своей стороны акт приема‑передачи (форма № ОС‑1) и высылает его для окончательного оформления в головную организацию. Последняя утверждает акт приема‑передачи основного средства, учитывает его на своем балансе на счете 01 «Основные средства», а затем закрепляет за соответствующим филиалом (представительством) на основании накладной на внутреннее перемещение основного средства (форма № ОС‑2);

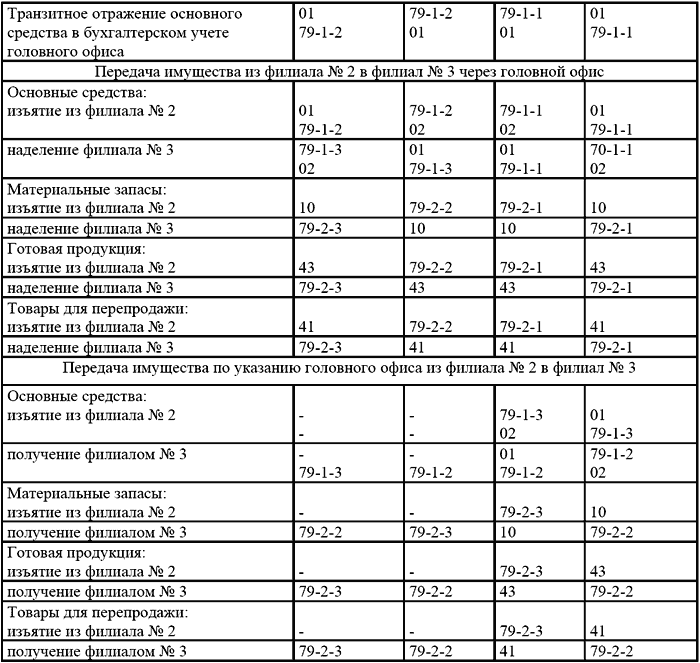

● перераспределение имущества между филиалами (представительствами) организации может производиться двумя способами:

● централизованно, т.е. путем передачи имущества на основании накладной по форме № ОС‑2 из передающего подразделения в головной офис с дальнейшей передачей его аналогичным порядком из головного офиса в принимающее подразделение;

● децентрализовано: имущество передается из передающего подразделения непосредственно в принимающее; в головной офис обоими филиалами (представительствами) представляется авизо с отметками о передаче, получении и оприходовании имущества; операция отражается в аналитическом учете организации в целом.

Если в отношении основных средств и нематериальных активов данный порядок не вызывает особых сложностей, то «транзитное» отражение в бухгалтерском учете головного офиса такого имущества, как материальные запасы, товары и готовая продукция, крайне затруднено в связи с постоянными изменениями их номенклатуры и количества.

Учитывая значительную номенклатуру МПЗ, короткое время их использования в производственном процессе, учет целесообразно вести по местам:

● использования (в части материальных запасов);

● формирования себестоимости (в части готовой продукции);

● реализации (в части покупных товаров).

Руководство организации в большей степени интересует не сам процесс использования МПЗ, а информация о размере и номенклатуре их остатков, которая необходима для обеспечения непрерывности ведения коммерческой деятельности. Такая информация содержится в составе внутренней бухгалтерской отчетности, посредством которой соответствующие филиалы (представительства) передают данные о выпуске готовой продукции, стоимостном объеме реализации, а также об остатках МПЗ на складах.

Конечно, при ведении бухгалтерского учета всех операций по получению, списанию в производство или отпуску на сторону МПЗ через систему авизо параллельно и в головном офисе, и в филиале (представительстве) достигается практически полный контроль со стороны головного офиса за использованием имущества филиалами и представительствами. Однако такой порядок учета требует значительного документооборота между филиалами (представительствами) и головным офисом и, следовательно, существенных затрат труда учетных работников.

Типовые проводки по отражению в бухгалтерском учете головной организации и ее обособленного филиала (представительства) операций по приобретению и распределению имущества приведены в таблице.

Пример. В марте 2007г. ОАО «Альянс» оплатил счет поставщика за оборудование, предназначенное для филиала. Стоимость оборудования – 590 000 руб. (в том числе НДС – 90 000 руб.).

В апреле это оборудование было поставлено поставщиком непосредственно в адрес филиала.

В бухгалтерском учете ОАО «Альянс» в марте должны быть сделаны проводки:

Д‑т счета 60 – К‑т счета 51 – 590 000 руб. – перечислена оплата поставщику оборудования;

Д‑т счета 79‑2 – К‑т счета 60 – 590 000 руб. – задолженность поставщика передана на баланс филиала.

В бухгалтерском учете филиала необходимо сделать следующие проводки.

Март:

Д‑т счета 60 – К‑т счета 79/2 – 590 000 руб. – на основании документов, полученных от головной организации, отражена задолженность поставщика оборудования.

Апрель:

Д‑т счета 08 – К‑т счета 60 – 500 000 руб. – оприходовано поступившее от поставщика оборудование;

Д‑т счета 19 – К‑т счета 60 – 90 000 руб. – отражен НДС по поступившему оборудованию;

Д‑т счета 01 – К‑т счета 08 – 500 000 руб. – оборудование введено в эксплуатацию.

Порядок бухгалтерского учета «входного» НДС по приобретенному оборудованию зависит от принятого в организации способа ведения книги покупок.

Пример. Организация, занимающаяся научно‑производственной деятельностью, имеет филиал с отдельным балансом и расчетным счетом. Филиал выполняет отдельные работы (этапы) в рамках выполнения НИР по договорам, заключенным головной организацией со сторонними заказчиками. При этом филиал финансируется головной организацией по смете.

В соответствии с порядком, установленным в организации, головная организация ежеквартально перечисляет филиалу средства на выполнение работ согласно смете. Филиал ежемесячно выявляет объем выполненных за месяц работ и передает его на баланс головной организации.

В бухгалтерском учете филиала это отражается следующими проводками:

Д‑т счета 51 – К‑т счета 79/2 от головной организации получены средства на выполнение НИР;

Д‑т счета 20 – К‑т счета 70 (69, 10, других счетов) – отражены затраты филиала, связанные с исполнением работ по заданию головной организации в соответствии с утвержденной сметой;

Д‑т счета 79/2 – К‑т счета 20 – произведенные затраты переданы головной организации.

В бухгалтерском учете головной организации:

Д‑т счета 79/2 – К‑т счета 51 – перечислены средства филиалу на финансирование его затрат на выполнение НИР;

Д‑т счета 20 – К‑т счета 79/2 – затраты филиала, связанные с исполнением работ по заданию головной организации, включаются в себестоимость НИР.