3.3. Унифицированные формы первичных учетных документов

При ведении бухгалтерского учета важно наладить рациональный документооборот, то есть оптимальную систему формирования бухгалтерских документов, принятия их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Чтобы облегчить решение данной задачи, усилиями Госкомстата РФ и Центрального Банка РФ разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов. В настоящее время действуют первичные учетные документы по следующим разделам учета:

1) по учету сельскохозяйственной продукции и сырья;

2) по учету труда и его оплаты;

3) по учету основных средств и нематериальных активов;

4) по учету материалов;

5) по учету безналичных расчетов;

6) по учету работ в капитальном строительстве;

7) по учету работы строительных машин и механизмов;

8) по учету работ в автомобильном транспорте;

9) по учету кассовых операций;

10) по учету торговых операций;

11) по отражению результатов инвентаризации.

Госкомстат России предоставил право организациям вносить при необходимости дополнительные реквизиты в первичные документы. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно – распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается внесение изменений в части расширения и сужения граф и строк с учетом значимости показателей, включение дополнительных строк (в том числе свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

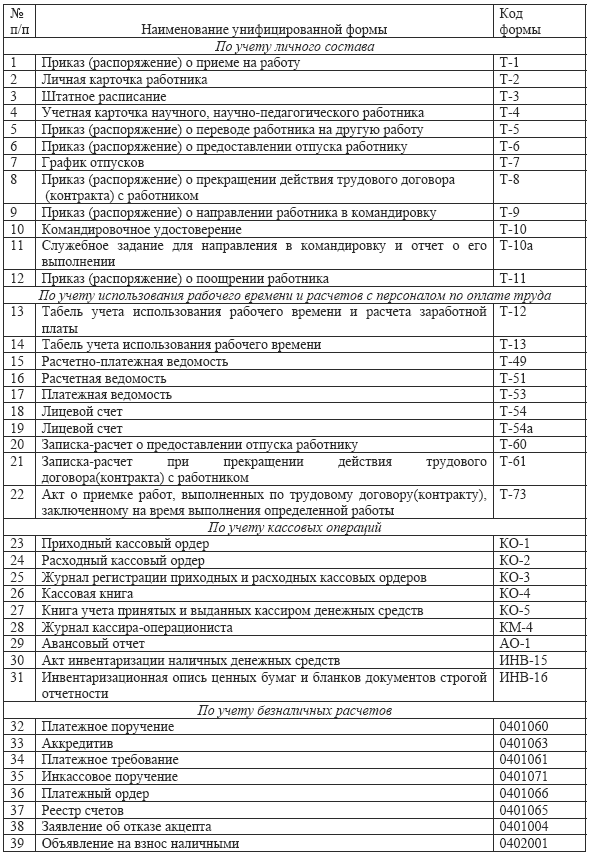

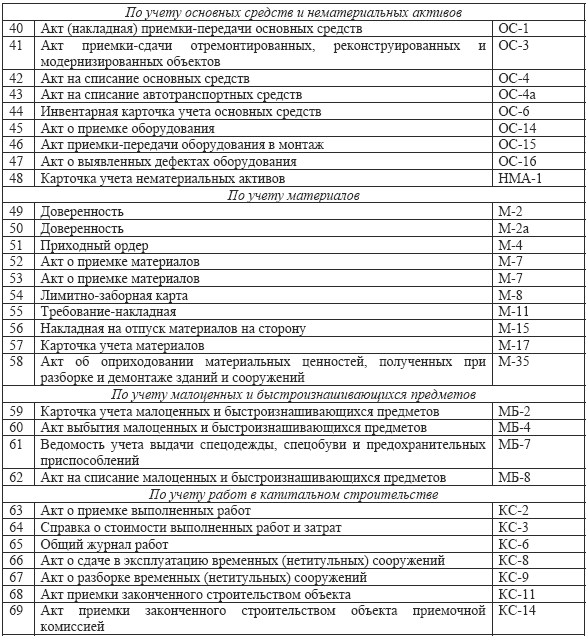

В таблице представлены наиболее значимые и часто употребляемые формы первичных документов в коммерческих организациях.

Унифицированные формы первичных документов

Описи документов по личному составу длительного срока хранения согласовываются с экспертной комиссией соответствующего архивного учреждения и утверждаются руководителем организации.

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива, которая содержит:

1) наименование учетного регистра, к которому относятся данные первичные документы;

2) период, за который скомплектованы документы;

3) перечень скомплектованных первичных документов;

4) дату комплектации и передачи документов в архив;

5) подпись ответственного лица.

Уничтожение документов оформляется актами (на управленческую документацию составляется один экземпляр, на научно‑техническую – два экземпляра), которые утверждаются руководителем организации.

Организации, документы от которых не подлежат приему в государственные архивы, уничтожают дела без согласования с архивными органами. Однако если имеется указание соответствующего ведомства о согласовании уничтожения документов с вышестоящей организацией, то акты на документы, подлежащие уничтожению, направляются на рассмотрение в эту организацию.

Отобранные к уничтожению и включенные в акты документы передаются организациям, ведающим заготовкой вторичного сырья, с целью переработки на бумажных фабриках. Использование этих документов для хозяйственных нужд запрещено. Сдача документов оформляется приемо‑сдаточными накладными.

Хранению подлежит не вся документация организации, а лишь указанная в Перечне типовых управленческих документов, образующихся в деятельности организаций, а также с учетом того, что разные виды документов имеют разные сроки хранения. Организация неизбежно несет расходы, связанные с архивной обработкой документов, отбором документов с истекшим сроком хранения для их уничтожения, а также ряд других расходов.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.