2.3. Объект обложения транспортным налогом

Согласно ст. 358 НК РФ объектом обложения транспортным налогом признаются:

– автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

– самолеты, вертолеты;

– теплоходы, яхты, парусные суда, катера;

– снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда);

– другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

– весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.;

– автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

– промысловые морские и речные суда;

– пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

– тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

– транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

– транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

– самолеты и вертолеты санитарной авиации и медицинской службы;

– суда, зарегистрированные в Российском международном реестре судов.

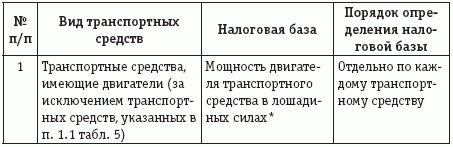

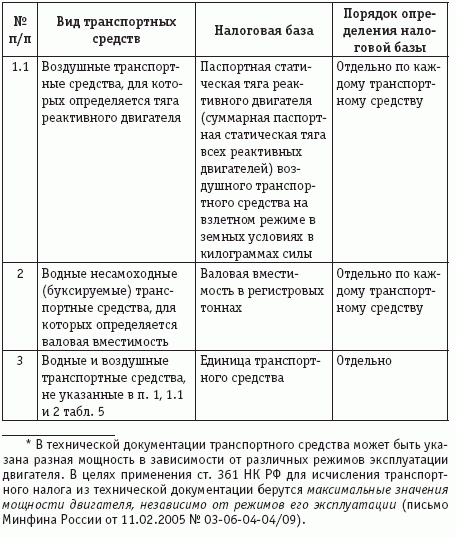

2.4. Определение налоговой базы по транспортному налогу

Порядок определения налоговой базы по транспортному налогу в соответствии со ст. 359 НК РФ представлен в табл. 5.

Таблица 5

Порядок определения налоговой базы по транспортному налогу

2.5. Отчетный и налоговый периоды по транспортному налогу

В соответствии со ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год.

Согласно ст. 360 НК РФ отчетными периодами по транспортному налогу для налогоплательщиков, являющихся организациями , признаются I квартал, II квартал, III квартал.

При установлении транспортного налога законодательные (представительные) органы субъектов Российской Федерации имеют право не устанавливать отчетные периоды.

Таким образом, если законом какого‑либо субъекта Российской Федерации не установлены отчетные периоды по транспортному налогу, не определены порядок и сроки уплаты авансовых платежей, то у организаций не возникает обязанности исчисления и уплаты транспортного налога на территории этого субъекта Российской Федерации, а также не возникает обязанности представления в налоговые органы налоговых расчетов по авансовым платежам (письмо Минфина России от 15.03.2006 № 03‑06‑04‑04/08).

Однако если у налогоплательщика в каком‑либо из отчетных периодов возникал объект налогообложения, то он обязан представлять в последующие отчетные периоды нулевые расчеты авансовых платежей по транспортному налогу до окончания налогового периода (постановление ФАС Центрального округа от 15.07.2005 № А54‑387/2005‑С8).