Оценка финансовой прочности Тульский филиал №8604 oаo «Сбербанк» России

После проведенных оценок финансового состояния банка через активы-пассивы, доходы-расходы и прибыль, а также по внутренней методике коэффициентным методом, было выявлено, что соотношения статей баланса и отчета о прибылях и убытках удовлетворяют необходимым требованиям, а также все рассчитанные коэффициенты (для расчета которых имелась необходимая информация) тоже соответствуют установленным нормам. Однако оценки финансового состояния с помощью перечисленных ранее методик не достаточно для получения комплексной информации о банке. Также необходимо учитывать запас финансовой прочности коммерческого банка и знать перспективы его изменения.

Суть определения финансовой прочности кредитной организации заключается в том, что рассчитывается значение итогового нормированного коэффициента маневренности, а затем идет сопоставление полученного показателя со значениями коэффициентов маневренности, рассчитанных для банков различных групп финансовой прочности. [2] Всего существует 4 группы финансовой прочности: критическая, низкая, удовлетворительная и высокая.

В итоге коммерческий банк может быть назван финансово прочным, если значение совокупного коэффициента маневренности окажется больше или равным значению коэффициента, характеризующего группу банков, относящихся к финансово прочным. В идеальном варианте расчетное значение должно совпадать с нормативным, иными словами, его отклонение от нормативного значения, характерного для группы банков с самой высокой прочностью, равно 0. Чем больше отклонение, тем меньше запас прочности у банка. Однако необходимо заметить, что в реальности практически никогда значения расчетных коэффициентов не достигают максимальных нормативных.

Для вычисления запаса финансовой прочности банка необходимо рассчитать следующие показатели.

В первую очередь это общий доход банка (ОД). Он представляет собой сумму всех доходов, полученных от текущей (операционной) и не операционной деятельности, от операций с различного рода ценными бумаги и прочих доходов.

В целом анализ финансовой прочности строится на том, что все расходы банка подразделяются на условно-постоянные и условно-переменные.

Условно-постоянные расходы представляют собой затраты, выраженные в денежном эквиваленте, которые в минимальной степени зависят от объема операций банка. К ним могут быть отнесены расходы на административный персонал, на содержание нематериальных активов и основных средств, часть хозяйственных расходов, амортизация и так далее.

К условно-переменным затратам относятся расходы, которые зависят от видов, сроков и объемов привлеченных денежных средств, объемов услуг, полученных от контрагентов. К таким расходам относятся комиссионные, процентные и другие операционные расходы.

После того, как вычислен общий доход, условно-постоянные и условно-переменные затраты, необходимо рассчитать промежуточный доход (ПД). Он представляет собой доход, который остается у банка после выплаты условно-переменных затрат. Находится по следующей формуле:

![]() ,

(14)

,

(14)

где:

ПД – промежуточный доход;

ОД – общий доход;

Ризм – условно-переменные расходы.

После подсчета промежуточного дохода необходимо вычислить коэффициент прибыли. Он представляет собой промежуточный доход, но только в относительном выражении и находится по следующей формуле:

,

(15)

,

(15)

где:

КП – коэффициент прибыли;

ПД – промежуточный доход;

ОД – общий доход.

На следующем шаге находим доход, который обеспечивает безубыточность. Он представляет собой общий доход, которого должно быть достаточно для покрытия условно-постоянных затрат после выплаты условно-переменных. Находится по формуле:

,

(16)

,

(16)

где:

БД – безубыточный доход;

Рпост – условно-постоянные расходы;

КП – коэффициент прибыли.

На последнем шаге находим уровень финансовой прочности. Он представляет собой значение коэффициента безопасности, который равен:

,

(17)

,

(17)

где:

УФП (КБ) – уровень финансовой прочности (коэффициент безопасности);

ОД – общий доход;

БД – доход, обеспечивающий безубыточность.

На следующем шаге необходимо перейти к практическому подсчету финансовой прочности «Сбербанка» России на 01.01.2012-01.01.2014 годы. Данные для расчетов опубликованы в форме 0409102 – отчет о прибылях и убытках. Все расчеты представлены в таблице ниже.

Таблица 28.

Расчет финансовой прочности Тульский филиал №8604 OАO «Сбербанк» России за 2011-2013 годы

|

01.01.2012 |

01.01.2013 |

01.01.2014 |

ОД (тыс. руб.) |

6180714934 |

7379506621 |

9070075735 |

Рпост (тыс. руб.) |

325580507 |

340390684 |

424939608 |

Ризм (тыс. руб.) |

5630180738 |

6717224858 |

8205303924 |

ПД (тыс. руб.) |

550534196 |

662281763 |

864771811 |

КП |

0,09 |

0,09 |

0,10 |

БД (тыс.руб.) |

3655214002 |

3792819683 |

4456938094 |

УФП (%) |

40,86 |

48,60 |

50,86 |

Источник: составлено на основании финансовой отчетности

Тульский филиал №8604 OАO «Сбербанк» России

Таким образом, видно, что уровень финансовой прочности имеет тенденцию к увеличению от периода к периоду. Однако если анализировать полученные значения, то видно, что значения недостаточно высокие (максимальные значения – 100%), поэтому менеджменту банка необходимо принимать корректирующие меры для повышения уровня финансовой прочности банка.

Имея модель финансовой прочности, мы можем построить предсказанные значения доходов банка на ближайшую перспективу. Расчет прогнозного дохода выполняется на основе средневзвешенного запаса

прочности за оцениваемые периоды. Таким образом, получаем следующий средневзвешенный запас прочности:

.

Далее, имея средневзвешенное значение запаса прочности, находим прогнозный доход Тульский филиал №8604 OАO «Сбербанк» России на ближайшую перспективу.

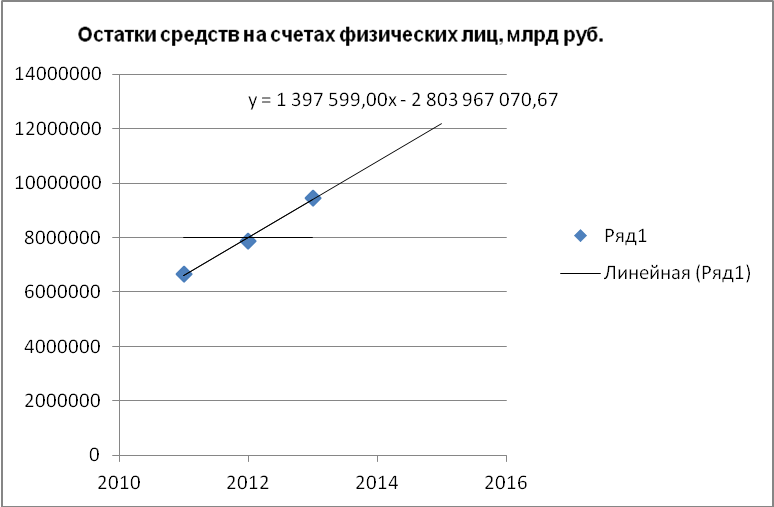

Залогом финансовой устойчивости банка является привлечение денежных средтв. OAO «Сбербанк России» является лидером среди российских банков по объемам привлеченных вкладов населения. На OAO «Сбербанк России» приходится 52,5% от общего объема всех банковских вкладов физических лиц. Доля OAO «Сбербанк России» на рынке привлечения средств юридических лиц составляет 21,4%. Проследим динамику роста объема вкладов OAO «Сбербанк России» с помощью построения линии тренда сделаем прогноз объема вкладов на 2014 год. График представлен на рисунке 6.

Рис. 6. Динамика роста объема вкладов физических лиц OAO «Сбербанк России» за период 2011-2013 гг.

При помощи уравнения линии y = 1397599,00x - 2803967070,67

рассчитаем прогнозное значение объема вкладов населения на 2010 год:

y = 1397599,00x - 2803967070,67 = 10797316 (млн. рублей)

Аналогично спрогнозируем объем привлеченных OAO «Сбербанк России» средств юридических лиц. График представлен на рисунке 7.

Рис. 7. Динамика роста объема привлеченных средств юридических лиц OAO «Сбербанк России» за период 2011-2013 гг.

При помощи уравнения линии тренда y = 157178,00x - 315784132,33

рассчитаем прогнозное значение объема вкладов населения на 2014 год:

y = 157178,00x - 315784132,33 = 772360 (млн рублей)

Таким образом, если OAO «Сбербанк России» в 2014 сохранит темпы роста привлеченных средств организаций и населения, то они станут гарантом его финансовой стабильности и способности отвечать по своим обязательствам.

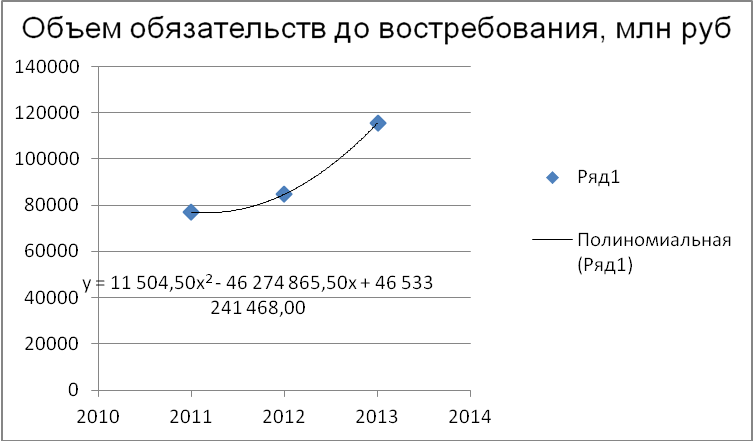

С помощью построения линии тренда рассчитаем прогнозные значения параметров x1 и x2. Динамика изменения объемов обязательств до востребования представлена на рисунке 8:

Рис. 8. Динамика роста объема обязательств до востребования OAO «Сбербанк России» в 2011-2013 гг.

При помощи уравнения линии тренда y = 11504,50x2 - 46274865,50x + 46533241468,00 рассчитаем прогнозное значение объема обязательств до востребования на 2014 год:y = 11504,50x2 - 46274865,50x + 46533241468,00 = 169233 (млн рублей)

Динамика изменения объема денежных средств представлена на рисунке 9:

Рис. 9. Динамика роста объема денежных средств OAO «Сбербанк России» в 2010-2013 гг.

При помощи уравнения линии тренда y = 45066,00x2 - 181147063,40x + 182034718376,10 рассчитаем прогнозное значение объема обязательств до востребования на 2014 год:

y = 45066,00x2 - 181147063,40x + 182034718376,10 = 1061624 (млн рублей)

В итоге видим, что будущий доход банка должен вырасти по сравнению со значением на 01.01.2014 года. Данное значение выглядит достаточно правдоподобно, так как разброс значений запаса прочности по годам был небольшим. В целом можно сказать, что состояние Тульский филиал №8604 OАO «Сбербанк» России хорошее. Однако численное значение запаса прочности показало, что у банка есть моменты, которые необходимо корректировать, наращивая значение данного показателя.