Тема 9. Инвестиции в основной капитал. Финансовые инвестиции.

1.Сущность инвестиций и содержание инвестиционной деятельности корпоративной организации.

2.Формы финансового инвестирования.

3.Сущность и оценка эффективности инвестиционных проектов.

В первом вопросе необходимо знать, что под инвестиционной деятельностью понимается деятельность, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно - исследовательские, опытно – конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные капиталы других организаций, предоставление другим организациям займов и т.д.).

Выделяет шесть особенностей инвестиционной деятельности предприятия:

- инвестиционная деятельность предприятия является главной формой обеспечения роста его производственной (операционной) деятельности и носит подчиненный характер по отношению к ее целям и задачам;

- формы и методы инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем производственная деятельность. Это определяется тем, что инвестиционная деятельность предприятия осуществляется в тесной связи с финансовым рынком, отраслевая сегментация которого практически отсутствует, в то время как производственная деятельность осуществляется в рамках отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности.

- объемы инвестиционной деятельности предприятия характеризуются неравномерностью по отдельным периодам. Это определяется рядом условий, в частности необходимостью предварительного накопления финансовых ресурсов для начала реализации проектов, использованием благоприятных внешних условий осуществления инвестиционной деятельности и т.д.

- прибыль предприятия (а также иные формы эффекта) в процессе его инвестиционной деятельности формируются обычно с «лагом запаздывания» (лаг – экономический показатель, показывающий отставание или опережение одного экономического явления по сравнению с другим связанным с ним явлением).

- инвестиционная деятельность формирует самостоятельный вид денежных потоков предприятия, которые различаются в отдельные периоды по своей направленности.

- инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемых понятием «инвестиционный риск». При вложении инвестиционных ресурсов в производство движение инвестиций на стадии окупаемости затрат осуществляется в виде индивидуального кругооборота производственных фондов. В ходе этого кругооборота создается готовый продукт, воплощающий в себе прирост капитальной стоимости, в результате реализации которого образуется доход.

Следует выделить ряд особенностей, необходимых для осуществления реальных инвестиций:

- реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов;

- реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объемов производства и реализации продукции, расширение ассортимента производимых изделий и повышения их качества, снижение текущих операционных затрат решаются, как правило, в результате реального инвестирования;

- реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями;

- реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль;

-реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность, как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации;

-реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности;

-реальные инвестиции являются наименее ликвидными. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Особенности инвестиционной деятельности в виде капитальных вложений при управлении портфелем реальных инвестиций следующие:

-их осуществление сопряжено со значительными материальными и денежными затратами;

-отдача от капиталовложений может быть получена в течение ряда лет в будущем;

-в прогнозе результатов капиталовложений обязательно присутствуют элементы риска и неопределенности;

- те инвестиции, которые обычно рассматриваются как капитальные вложения, предполагают расширение производственных мощностей, приобретение нового оборудования или иные капитальные затраты, непосредственно связанные с повышением способности предприятия достичь своих стратегических и тактических целей.

Во втором вопросе необходимо уточнить, что осуществление инвестиционной деятельности предприятия начинается с анализа состояния производства и выявления собственных предпосылок для реальных инвестиций. После этого определяется совокупность форм реального инвестирования (новое строительство, расширение, реконструкция, техническое перевооружение ит.д.) и оцениваются общий объем средств и формы финансирования. Привлечение средств со стороны должно осуществляться только с представлением бизнес-планов конкретных инвестиционных проектов, в этом случае возможно обеспечение эффективности реализации реальных инвестиционных проектов. Особо важным для финансово-экономического обоснования инвестиционной деятельности предприятия является анализ ее характеристик, финансового состояния и конкретных позиций компании в отраслевой стратегии.

В зависимости от форм собственности и организационно-правовых форм предприятия инвестиционная деятельность может проводиться путем:

-государственного инвестирования, которое осуществляется: органами государственной власти и управления различных уровней за счет средств соответствующих бюджетов, внебюджетных фондов и заемных средств;

- инвестирования, которое осуществляется гражданами, различного рода негосударственными предприятиями, учреждениями, товариществами, а также общественными, религиозными организациями, другими юридическими лицами, не относящимися к государственной собственности;

- иностранного инвестирования, осуществляемого иностранными гражданами, юридическими лицами, государствами и международными организациями;

- совместного инвестирования, которое осуществляется совместно российскими и иностранными гражданами, юридическими лицами или государствами.

Инвестиционная деятельность в значительной степени зависит от полноты и степени совершенства нормативно-законодательной базы. Начиная с первых лет осуществления рыночных преобразований, в России принимались и совершенствовались законодательные акты в целях стимулирования инвестиционной деятельности. Наиболее важное значение имеют следующие законы:

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценныхбумаг»;

- Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О лизинге»;

- Федеральный закон от 30 декабря 1999 г. № 225-ФЗ «О соглашениях, о разделе продукции».

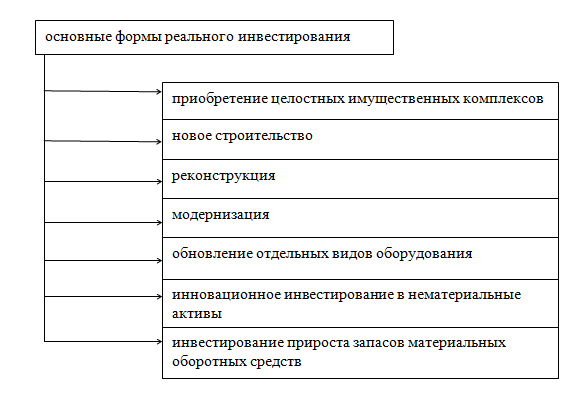

Для обеспечения высокой инвестиционной активности предприятия и повышения ее эффективности обычно разрабатывается политика управления реальными инвестициями. Реальные инвестиции выступают в разнообразных формах проявления (рис.1):

Рис. 1- Основные формы реального инвестирования

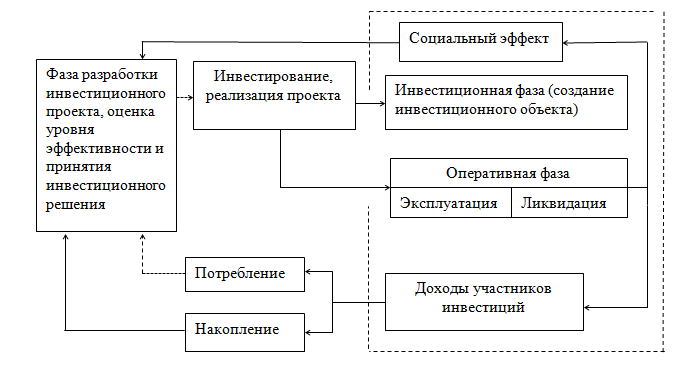

Основными направлениями инвестиционной деятельности являются: обновление и развитие материально-технической базы предприятия или расширенное производство основных средств, предприятия; наращивание объемов производственной деятельности; освоение новых видов деятельности. Графическая интерпретация инвестиционной деятельности, представленная на рисунке 2, иллюстрирует диалектическое единство процессов подготовки инвестиционного проекта и его последующего инвестирования, если уровень его эффективности отвечает интересам участников инвестиций. Следует отметить, что приведенная схема дает возможность отследить процесс формирования мотивации инвесторов в соответствии с условиями инвестирования путем регулирования основных характеристик эффективности, с целью обеспечения конечного ее уровня, не меньшего чем за расчетный на стадии планирования.

Рис. 2 Схема инвестиционной деятельности предприятия

В третьем вопросе необходимо знать основные методы оценки эффективности инвестирования:

- удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции;

- простая норма прибыли проекта (в процентах) – отношение чистой прибыли к общему объему инвестиций или инвестируемому акционерному капиталу;

- простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений.

При расчетах методом дисконтирования используется показатель норма дисконта (E), выражаемая в долях единицы или процентах. Ставка дисконта – сумма, каждое слагаемое которой учитывает отдельные составляющие дисконта (безрисковая ставка дисконта, инфляционная премия, премия за риск и т.д.).

Выделяют следующие показатели эффективности инвестиций:

-дополнительный выход продукции на рубль инвестиций:

Э = (ВП1 - ВПо) / И, (1)

где: Э — эффективность инвестиций;

ВП0, ВП1 - валовая продукция соответственно при исходных и дополнительных инвестициях;

И - сумма дополнительных инвестиций.

-снижение себестоимости продукции в расчете на рубль инвестиций:

Э = Q1 (C0 – C1) / И, (2)

где: C0, C1 - себестоимость единицы продукции соответственно при исходных и дополнительных инвестициях;

Q1 - годовой объем производства продукции в натуральном выражении после дополнительных инвестиций.

-сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

Э = Q1 (T0 – T1) / И, (3)

где: То и T1 - соответственно затраты труда на производство единицы продукции до и после дополнительных инвестиций.

Если числитель Q1(T0-T1) разделить на годовой фонд рабочего времени в расчете на одного рабочего, то получим относительное сокращение количества рабочих в результате дополнительных инвестиций.

-увеличение прибыли в расчете на рубль инвестиций:

Э = Q1 (П1 – П0) / И, (4)

где: По и П1 — соответственно прибыль на единицу продукции до и после дополнительных инвестиций.

-срок окупаемости инвестиций:

t = И / Q1 (П1 – П0), или t = И / Q1 (C0–C1) (5)

Все перечисленные показатели используются для комплексной оценки эффективности инвестирования, как в целом, так и по отдельным объектам. Необходимо изучить динамику данных показателей, выполнение плана, определить влияние факторов и разработать мероприятия по повышению их уровня.

Под эффективностью инвестиций понимают получение экономического или социального результата на один рубль инвестиций. Чаще всего критерием для определения величины экономической эффективности инвестиций, вложенных в основной капитал, в зарубежной практике является такой показатель, как норма чистой прибыли, определяемая из выражения:

Нчп= (Пч – И)/ И х 100, (6)

где: Нчп- норма чистой прибыли;

Пч- величина полученной чистой прибыли от вложения инвестиций в основной капитал;

И - величина инвестиций в основной капитал.

В отечественной практике для определения экономической эффективности инвестиций в основной капитал используются формулы:

Эи = П / К или Ток = К / П, (7)

где: Эи - абсолютная эффективность инвестиций в основной капитал;

П - прибыль (бухгалтерская, чистая) полученная в результате вложения инвестиций в основной капитал;

К - инвестиции в основной капитал (капитальные вложения);

Ток - срок окупаемости капитальных вложений

Эффективность инвестиций в основной капитал на макроуровне определяется из выражения:

Эи/к = ∆НД / К, (8)

где: Эи/к - эффективность инвестиций в основной капитал;

∆НД - прирост национального дохода за счет вложения инвестиций в основной капитал;

К - инвестиции в основной капитал на макроуровне.

Масштабы инвестиционной деятельности на микроуровне характеризуют следующие показатели:

• капитальные вложения в динамике, направленные на развитие производства;

• доля чистой прибыли, направляемой на развитие производства;

•масштабы деятельности предприятия в динамике;

• ввод в действие производственных мощностей в динамике;

• темпы ввода и выбытия основных производственных фондов;

• величина долгосрочной кредиторской задолженности;

• величина инвестиций в сопоставимых ценах в динамике;

• величина привлеченных иностранных инвестиций и др.

К факторам, влияющим на эффективность инвестиций на уровне предприятия (организации) относят:

•эффективностьпроводимойпредприятиемэкономическойисоциальнойполитики;

•наличие эффективной инвестиционной политики;

•качество и конкурентоспособность выпускаемой продукции;

•уровень использования основных производственных фондов и производственных мощностей;

•степеньрациональностииспользованияимеющихсяресурсовнапредприятии;

•компетентностьруководителейпредприятияистепеньсовершенствауправленияпредприятием;

•качество и эффективность реализуемых инвестиционных проектов и др.

Среди направлений повышения эффективности инвестиционной деятельности отмечают вложения реальных инвестиций в:

- новое строительство объектов основного, подсобного и обслуживающего назначения, которые после их ввода в эксплуатацию, будут находиться на самостоятельном балансе;

- расширение производства, отдельных цехов на действующем предприятии и в организации;

- реконструкцию действующих предприятий и организаций, т.е. полное или частичное переустройство существующих производств, цехов и других объектов, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей;

- техническое перевооружение действующих предприятий и сооружений.

Целью реконструкции и технического перевооружения является повышение эффективности и как следствие увеличение выпуска продукции, улучшение ее качества и снижение издержек производства.