Проверка правильности учета производственных запасов

Целью проверки материально-производственных запасов является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой на предприятии методики учета и налогообложения операций с материально-производственными запасами нормативным документам Российской Федерации. Проверка учета запасов рассматривается как основная часть аудита на тех предприятиях, где их часть существенна. В процессе проверки аудитор должен установить: • реальность наличия материально-производственных запасов; • все ли операции с материальными запасами отражены в бухгалтерском учете; • является ли предприятие собственником всех материальных ценностей; • правильность оценки материальных запасов и связанных с ними обязательств; • правильно ли выбраны и применялись варианты учета материальных запасов. Источниками проверки учета материально-производственных запасов являются: 1. ПБУ 5/01 «Учет материально-производственных запасов», утверждено приказом Министерства Финансов от 9 июня 2001 года № 44н и другие нормативные документы по учету материальных ценностей. 2. Приказ об учетной политике предприятия. 3. Первичные документы по наличию и движению материальных ценностей (приходный ордер, акт приемки материалов, карточка учета материалов, лимитно- заборная карта, требование-накладная и другие). 4. Учетные регистры по операциям материальных ценностей. 5. Бухгалтерская отчетность (бухгалтерский баланс и приложения к балансу). Проверка учета материально-производственных запасов начинается со знакомства с учетной политикой предприятия, в которой указаны варианты учета материальных ценностей. Так как в зависимости от выбранного способа учета предприятие может воздействовать на финансовый результат своей деятельности. Аудиторская проверка материальных ценностей происходит в следующей последовательности: 1. изучение учетной политики предприятия; 2. оценка надежности системы внутреннего контроля в отношении материально- производственных запасов. Для этого аудитор обследует склад и складские помещения, а также выясняет степень ответственности и отчетности материально-ответственных лиц; 3. проанализировать состав запасов на отчетную дату; 4. определить объем выборочной инвентаризации; 5. анализ движения МПЗ; 6. проверка правильности оценки запасов; 7. проверка данных синтетического и аналитического учетов.

В ходе аудита особое внимание уделяется контролю за работой материально-ответственных лиц по ТМЦ, находящимся у них в подотчете. Одним из условий обеспечения сохранности запасов является инструктаж материально-ответственных лиц.

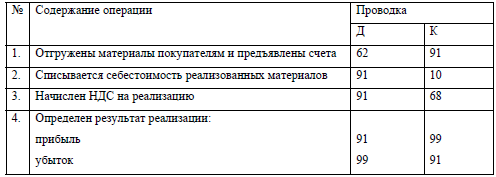

Операции по продаже материальных ценностей отражаются на счете 91 «Прочие доходы и расходы». При этом делаются проводки:

Проверка правильности формирования затрат на производство и калькулирования себестоимости продукции, работ и услуг

Цель проверки учета затрат на производство — установление обоснованности формирования и правильности учета издержек производства. Задачами проверки учета затрат на производство являются: — проверка документальной обоснованности, правомерности и своевременности включения в состав затрат на производство расходов, произведенных организацией; — проверка правильности группировки затрат по экономическим элементам, по местам возникновения и организации аналитического учета; — оценка качества инвентаризаций незавершенного производства; — арифметический контроль показателей себестоимости по данным сводного учета; — проверка правильности учета затрат для целей налогового учета.

Источниками информации для проведения ревизии (аудита) учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета: карточки (ведомости) по заказам; разработочные таблицы (машинограммы), формирующие себестоимость (по распределению заработной платы, израсходованных сырья и материалов, отчислений на социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств, отдельных предметов в составе оборотных средств); ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования; листки-расшифровки, справки-расчеты о распределении расходов будущих периодов; акты (ведомости) по инвентаризации незавершенного производства; ведомость сводного учета затрат на производство; ведомости аналитического учета (машинограммы) по счетам 20, 21, 23, 25, 26, 28, 29, 97, 96, Главная книга, статистический отчет о затратах на производство и реализацию продукции (форма № 5-з) и др.

При изучении затрат ревизору (аудитору) важно документально установить правильность исчисления себестоимости продукции. Первичные документы, подтверждающие учет каждого вида затрат, должны быть правильно оформлены и содержать все обязательные реквизиты. В себестоимость продукции включаются все затраты, предусмотренные Основными положениями по составу затрат, включаемых в себестоимость продукции, и отраслевыми инструкциями.

До начала документальной проверки ревизору необходимо изучить организационные и технологические особенности организации, специализацию, масштабы и структуру каждого вида его деятельности, дать оценку системе внутреннего контроля процесса производства и системе учета затрат.

Далее проверяющему необходимо дать оценку соблюдения выбранного организацией метода учета затрат и калькулирования себестоимости продукции и последовательно осуществлять процедуры проверки обоснованности и правильности включения отдельных видов затрат в состав себестоимости продукции, правильности учета и распределения общепроизводственных и общехозяйственных расходов, затрат вспомогательных производств, операций по учету брака, недостачи и потерь в производстве, учету и оценке незавершенного производства.

На заключительном этапе проверки проверяется организация аналитического учета затрат на производство, сводного учета затрат и правильность исчисления себестоимости продукции.

Рассмотрим типичные ошибки в учете затрат на производство:

-- неправильное отражение в учете нормируемых расходов;

-- неправильная оценка остатков незавершенного производства;

-- неправильное разграничение расходов по отчетным периодам;

--несоответствие применяемого метода учета затрат методу, зафиксированному в учетной политике;

-- необоснованное включение в себестоимость отдельных видов затрат.