3.3 Аналіз структури та динаміки видатків установи

Наступним кроком аналізу діяльності сільської ради є аналіз структури та динаміки видатків. Перш за все слід оцінити динаміку загальної величини затверджених кошторисом видатків установи, касових та фактичних видатків, що дає змогу оцінити ступінь виконання кошторису бюджетної установи. Аналіз проводиться за даними форми №2 "Звіт про надходження та використання коштів загального фонду" та форм №4: "Звіт про надходження і використання коштів, отриманих як плата за послуги" (форма N 4-1д, N 4-1м); "Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень" (форма N 4-2д, N 4-2м); "Звіт про надходження і використання інших надходжень спеціального фонду" (форма N 4-3д, N 4-3м).

Таблиця 3.3 Аналіз динаміки видатків Лагодинецької сільської ради за 2012– 2013 роки (тис.грн)

№ з/п |

Показники |

Мину-лий рік (2012) |

Звіт-ний рік (2013) |

Відхилення |

|

за сумою, +, - (гр.4- -гр.3) |

Тр., % (гр.4/ /гр.3× ×100%) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Видатки загального фонду: |

|

|

|

|

|

528,1 |

618,7 |

90,6 |

117% |

|

|

465,9 |

533,3 |

63,6 |

114,4% |

|

|

469,7 |

533,4 |

63,7 |

113,5% |

|

2. |

Видатки спеціального фонду: |

|

|

|

|

|

26 |

13 |

-13 |

50% |

|

|

17,9 |

11,4 |

-6,5 |

63,7% |

|

|

17,9 |

11,4 |

-6,5 |

63,7% |

|

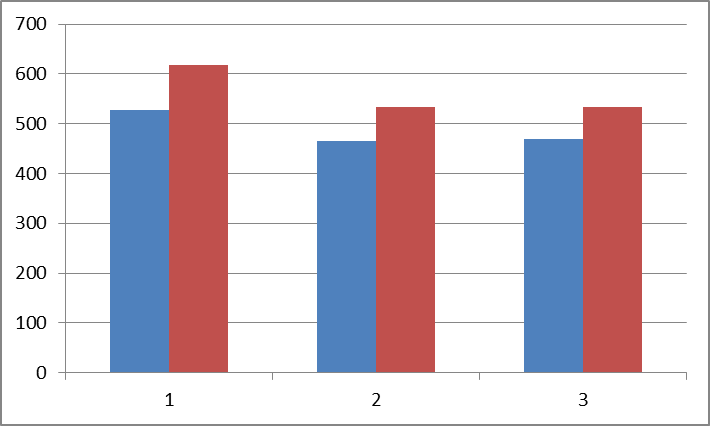

Аналізуючи динаміку видатків сільської ради можна зробити висновок,

Видатки загального фонду є більшими у 2013 році ніж у 2012, проте касові і фактичні видатки не перевищують видатків затверджених кошторисом. На графіку зображені викатка загального фонду за 2012 і 2013 роки

Рис. 3.1 Видатки загального фонду за 2012 і 2013 роки

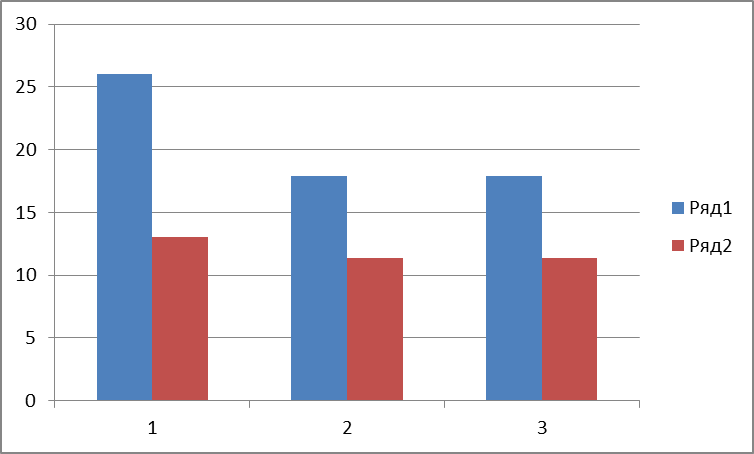

Якщо аналізувати видатки спеціального фонду то у 2013 році вони є меншими ніж у 2012. Касові і фактичні видатки не перевищують видатків затверджених кошторисом. На графіку зображено видатки спеціального фонду за 2012 і 2013 роки

Рис 3.2 Видатки спеціального фонду за 2012 і 2013 роки

Таблиця 3.4 Структурно-динамічний аналіз фактичних видатків загального фондуЛагодинецької сільської ради за 2012 – 2013роки (Тис.грн)

№ з/п |

Показники |

КЕКВ |

Мину-лий рік (2012) |

Звіт-ний рік (2013) |

Відхилення |

|

за сумою, +, - (гр.4- -гр.3) |

Тр., % (гр.4/ /гр.3× ×100%) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

ВИДАТКИ, всього |

|

469,7 |

533,4 |

63,7 |

113,6% |

у т.ч.: |

|

|

|

|

|

|

1.1. |

Поточні видатки, всього |

1000 |

469,7 |

533,4 |

63,7 |

113,6% |

- у % до видатків всього п. 1.1 / п. 1 × 100 |

|

1 |

1 |

|

|

|

з них: |

|

|

|

|

|

|

1.1.1. |

Видатки на товари і послуги |

1100 |

469,7 |

533,4 |

63,7 |

113,6% |

- у % до поточних видатків п. 1.1.1 / п. 1.1 × 100 |

|

1 |

1 |

|

100% |

|

- у % до видатків всього п. 1.1.1 / п. 1 × 100 |

|

1 |

1 |

0 |

100% |

|

у т.ч.: |

|

|

|

|

|

|

1.1.1.1 |

Оплата праці працівників бюджетних установ |

1110 |

297,7 |

334,3 |

36,6 |

112,3% |

- у % до поточних видатків п. 1.1.1.1 / п. 1.1 × 100 |

|

63,4 |

62,7 |

-07 |

|

|

- у % до видатків всього п. 1.1.1.1 / п. 1 × 100 |

|

63,4 |

62,7 |

-07 |

|

|

1.1.1.2 |

Нарахування на заробітну плату |

1120 |

91,7 |

101,1 |

9,4 |

110% |

- у % до поточних видатків п. 1.1.1.2 / п. 1.1 × 100 |

|

19,4 |

19 |

0,04 |

|

|

- у % до видатків всього п. 1.1.1.2 / п. 1 × 100 |

|

19,4 |

19 |

0,04 |

|

|

1.1.1.3 |

Придбання товарів і послуг |

1130 |

11 |

13,1 |

2,1 |

119% |

- у % до поточних видатків п. 1.1.1.3 / п. 1.1 × 100 |

|

2,34 |

2,45 |

0,11 |

|

|

- у % до видатків всього п. 1.1.1.3 / п. 1 × 100 |

|

2,34 |

2,45 |

0,11 |

|

|

1.1.1.6 |

Оплата комунальних послуг та енергоносіїв |

1160 |

22,9 |

34,9 |

12 |

152% |

- у % до поточних видатків п. 1.1.1.6 / п. 1.1 × 100 |

|

4,87 |

6,54 |

1,67 |

|

|

- у % до видатків всього п. 1.1.1.6 / п. 1 × 100 |

|

4,87 |

6,54 |

1,67 |

|

|

1.1.3 |

Субсидії і поточні трансферти, всього |

1300 |

2 |

0 |

-2 |

|

у т.ч.: |

|

|

|

|

|

|

- у % до поточних видатків п. 1.1.3 / п. 1.1 × 100 |

|

0,42 |

0 |

-0,42 |

|

|

- у % до видатків всього п. 1.1.3 / п. 1 × 100 |

|

0,42 |

0 |

-0,42 |

|

|

1.1.3.1 |

Субсидії та поточні транс-ферти підприємствам (установам, організаціям) |

1310 |

1 |

0 |

-1 |

|

|

- у % до поточних видатків п. 1.1.3.1 / п. 1.1 × 100 |

|

0,21 |

0 |

-0,21 |

|

- у % до видатків всього п. 1.1.3.1 / п. 1 × 100 |

|

0,21 |

0 |

-0,21 |

|

|

1.1.3.2 |

Поточні трансферти населенню |

1340 |

1 |

0 |

-1 |

|

- у % до поточних видатків п. 1.1.3.2 / п. 1.1 × 100 |

|

0,21 |

0 |

-1 |

|

|

- у % до видатків всього п. 1.1.3.2 / п. 1 × 100 |

|

0,21 |

0 |

-1 |

|

|

Аналізуючи динаміку видатків загального фонду, можна зробити висновки, що порівняно з 2012 роком видатки у 2013 році зросли загалом на 6,7 тис. Помітно зросла оплата праці працівників установи та комунальних послуг.

Таблиця 3.5 Структурно-динамічний аналіз фактичних видатків спеціальногофондуЛагодинецької сільської ради за 2012 – 2013роки (Тис.грн)

№ з/п |

Показники |

КЕКВ |

Мину-лий рік (201n) |

Звіт-ний рік (201n+1) |

Відхилення |

||

за сумою, +, - (гр.4- -гр.3) |

Тр., % (гр.4/ /гр.3× ×100%) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

ВИДАТКИ, всього |

|

17,9 |

17,3 |

-0,6 |

96% |

|

у т.ч.: |

|

|

|

|

|

||

1.1. |

Поточні видатки, всього |

1000 |

17,9 |

17,3 |

-0,6 |

96% |

|

- у % до видатків всього п. 1.1 / п. 1 × 100 |

|

100 |

100 |

0 |

|

||

з них: |

|

|

|

|

|

||

1.1.1. |

Видатки на товари і послуги |

1100 |

17,9 |

17,3 |

-0,6 |

96% |

|

- у % до поточних видатків п. 1.1.1 / п. 1.1 × 100 |

|

100 |

100 |

0 |

|

||

- у % до видатків всього п. 1.1.1 / п. 1 × 100 |

|

100 |

100 |

0 |

|

||

у т.ч.: |

|

|

|

|

|

||

1.1.1.3 |

Придбання товарів і послуг |

1130 |

6,7 |

0 |

-6,7 |

|

|

- у % до поточних видатків п. 1.1.1.3 / п. 1.1 × 100 |

|

37,4 |

0 |

-37,4 |

|

||

- у % до видатків всього п. 1.1.1.3 / п. 1 × 100 |

|

37,4 |

0 |

-37,4 |

|

||

1.1.1.6 |

Оплата комунальних послуг та енергоносіїв |

1160 |

11,2 |

5,3 |

-5,9 |

47,3% |

|

- у % до поточних видатків п. 1.1.1.6 / п. 1.1 × 100 |

|

62,6 |

30,6 |

-31,7 |

|

|

|

- у % до видатків всього п. 1.1.1.6 / п. 1 × 100 |

|

62,6 |

30,6 |

-31,7 |

|

|

|

Аналізуючи динаміку видатків спеціального фонду у 2013 році загалом видатки зменшились. Із загального фонду у 2013 році було менше виплачено комунальних послуг та придбано товарів і послуг.

Часто сума фактичних видатків не співпадає із видатками, затвердженими кошторисом та касовими видатками. Для аналізу причин таких відхилень формують аналітичну таблицю за зразком табл. 9 окремо за загальним і спеціальним фондом. Вказані таблиці складені за 2013 рік

Таблиця 3.6 Аналіз складу та динаміки видатків, затверджених кошторисом, фактичних та касових видатків загального фонду Лагодинецької сільської ради за 2013 рік

№ з/п |

Показники |

КЕКВ |

Видатки |

Відхилення |

|||

фактичних видатків від затвердженими кошторисом (перевищення (+) / нестача (-) |

фактичних видатків від касових (перевищення (+) / нестача (-) |

||||||

Затвер- джені кошто-рисом |

Касові |

Фактичні |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. |

ВИДАТКИ, всього |

|

618,7 |

533,3 |

533,4 |

0,86 |

1 |

|

у т.ч.: |

|

|

|

|

|

|

1.1 |

Поточні видатки, всього |

1000 |

618,7 |

533,3 |

533,4 |

0,86 |

1 |

|

з них: |

|

|

|

|

|

|

1.1.1 |

Видатки на товари і послуги |

1100 |

151 |

97 |

97 |

0,64 |

1 |

|

у т.ч.: |

|

|

|

|

|

|

1.1.1.1 |

Оплата праці працівників бюджетних установ |

1110 |

466,7 |

435,4 |

435,4 |

0,93 |

1 |

1.1.1.2 |

Нарахування на заробітну плату |

1120 |

109,9 |

101,1 |

101,4 |

0,94 |

1 |

1.1.1.3 |

Придбання товарів і послуг |

1130 |

151 |

97 |

97 |

0,64 |

1 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

чення, що мають загально-державне значення |

|

|

|

|

|

|

1.1.1.6 |

Оплата комунальних послуг та енергоносіїв |

1160 |

36,7 |

34,9 |

34,9 |

0,95 |

1 |

Аналізуючи склад та динаміку видатків затверджених кошторисом, фактичних та касових загального фонду можна зробити висновок, що перевищення видатків над затвердженими кошторисом у 2013 році не було, а фактичні відповідають касовим видаткам.

Таблиця 3.7 Аналіз складу та динаміки видатків, затверджених кошторисом, фактичних та касових видатків спеціального фонду Лагодинецької сільської ради за 2013 рік

№ з/п |

Показники |

КЕКВ |

Видатки |

Відхилення |

|||

фактичних видатків від затвердженими кошторисом (перевищення (+) / нестача (-) |

фактичних видатків від касових (перевищення (+) / нестача (-) |

||||||

Затвер- джені кошто-рисом |

Касові |

Фактичні |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. |

ВИДАТКИ, всього |

|

19 |

17,3 |

17,3 |

0,91 |

1 |

1.1 |

Поточні видатки, всього |

1000 |

19 |

17,3 |

17,3 |

0,91 |

1 |

1.1.1 |

Видатки на товари і послуги |

1100 |

19 |

17,3 |

17,3 |

0,91 |

1 |

1.1.1.6 |

Оплата комунальних послуг та енергоносіїв |

1160 |

5,3 |

5,3 |

5,3 |

1 |

1 |

Аналізуючи склад та динаміку видатків затверджених кошторисом, фактичних та касових спеціального фонду можна зробити висновок, що перевищення видатків над затвердженими кошторисом у 2013 році так само як і по загальному фонді не було, а фактичні відповідають касовим видаткам.

3.4 Параметричний аналіз видатків спеціального фонду Лагодинецької сільської ради за 2012– 2013 роки

Таблиця 3.8 Параметричний аналіз видатків загального фонду Лагодинецької сільської ради за 2012– 2013 роки (тис.грн)

№ з/п |

Показники |

Мину-лий рік (2012) |

Звіт-ний рік (2013) |

Відхилення |

|

за сумою, +, - (гр.4- -гр.3) |

Тр., % (гр.4/ /гр.3× ×100%) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Видатки, затверджені коштори-сом |

528,1 |

618,7 |

90,6 |

117% |

2 |

Касові видатки |

465,9 |

533,4 |

67,4 |

114% |

3 |

Фактичні видатки |

469,7 |

533,4 |

63,6 |

113,6% |

4 |

Поточні видатки |

528,1 |

618,7 |

90,6 |

117% |

5 |

Капітальні видатки |

- |

- |

- |

- |

6 |

Коефіцієнт співвідношення касових та фактичних видатків |

0,99 |

1 |

0,01 |

101% |

7 |

Рівень виконання кошторису |

0,89 |

0,86 |

-0,03 |

96,6% |

8 |

Коефіцієнт співвідношення капітальних і поточних видатків |

- |

- |

- |

- |

Отже, касові і фактичні видатки загального фонду за минулий і звітний рік не перевищують видатків затверджених кошторисом. У 2013 році видатки зросли. За 2012 і 2013 рік капітальних видатків не було.

Таблиця 3.9 Параметричний аналіз видатків спеціального фонду Лагодинецької сільської ради за 2012– 2013 роки (тис.грн)

№ з/п |

Показники |

Мину-лий рік (2012) |

Звіт-ний рік (2013) |

Відхилення |

|

за сумою, +, - (гр.4- -гр.3) |

Тр., % (гр.4/ /гр.3× ×100%) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Видатки, затверджені коштори-сом |

26 |

19 |

-7 |

73% |

2 |

Касові видатки |

17,9 |

17,3 |

-0,6 |

96,6% |

3 |

Фактичні видатки |

17,9 |

17,3 |

-0,6 |

96,6% |

4 |

Поточні видатки |

26 |

19 |

-7 |

73% |

5 |

Капітальні видатки |

- |

- |

- |

- |

6 |

Коефіцієнт співвідношення касових та фактичних видатків |

1 |

1 |

1 |

100% |

7 |

Рівень виконання кошторису |

0,68 |

0,91 |

-0,03 |

1,33% |

8 |

Коефіцієнт співвідношення капітальних і поточних видатків |

- |

- |

- |

- |

По спеціальному фонду так само як і по загальному касові і фактичні видатки не перевищували видатків затверджених кошторисом. У 2013 році видатки по спеціальному фонді зменшились загалом на 7 тис. Капітальних видатків також не було.