Р ис. 2.7 Динаміка фінансових результатів діяльності Авіком-Рівне за 2011 – 2012 роки

Проведемо також аналіз динаміки фінансових результатів від фінансової та інвестиційної діяльності (табл.2.20).

Таблиця 2.20

Аналіз складу та динаміки фінансових результатів від фінансової

та інвестиційної діяльності ДП”Авіком-Рівне” за 2011-2012 роки

Показники |

2011 рік |

2012 рік |

Відхилення |

|

За сумою, +,- |

Тр., % |

|||

1 |

2 |

3 |

4 |

5 |

1. Фінансовий результат від фінансової діяльності , у т.ч: |

-1025 |

-1637 |

-612 |

169,71 |

Фінансові витрати |

1025 |

1637 |

612 |

169,71 |

Аналізуючи вище зазначені дані (табл.2.21) можна говорити про те, що ДП”Авіком-Рівне” протягом 2011-2012 рр. від фінансової діяльності отримує збитки, а інвестиційна діяльность взагалі відсутня. Слід зазначите, те що підприємство від фінансової діяльності не отримує прибутків, що є негативним фактором і свідчить про неефективну фінансово-господарську діяльність підприємства.

На кінець 2012 року спостерігається зростання збитку від фінансової діяльності який у 2011році становив 612 тис. грн., що оцінюється негативно, і на пряму залежило від зростання фінансових витрат підприємства.

Далі проведемо аналіз прибутку і рентабельності підприємства.

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності.

Ступінь прибутковості підприємства і характеризує рентабельність.

Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал.

Залежно від мети аналізу діяльності підприємства розрізняють:

рентабельність продукції (товарів, робіт, послуг) розраховується як відношення валового прибутку (ВП) від продажу до собівартості реалізованої продукції (товарів, робіт, послуг) (СРП) :

![]() (2.10)

(2.10)

Даний показник показує, скільки отримано валового прибутку з 1 грн. понесених витрат.

валова рентабельність продажу продукції (товарів, робіт, послуг) розраховується відношенням валового прибутку (ВП) до чистого доходу (ЧД) :

![]() (2.11)

(2.11)

Даний показник показує розмір валового прибутку, що отримується з 1 грн. чистого доходу від реалізації продукції (товарів, робіт, послуг).

3) чиста рентабельність продажу продукції (товарів, робіт, послуг) розраховується як відношення чистого прибутку (ЧП) до чистого доходу (ЧД) :

![]() (2.12)

(2.12)

Даний показник показує розмір чистого прибутку з 1 грн. чистого доходу від реалізації продукції (товарів, робіт, послуг).

4 )

рентабельність

підприємства

(активів)

розраховується як відношення чистого

прибутку (ЧП)

до середньорічної вартості активів

підприємства (А):

)

рентабельність

підприємства

(активів)

розраховується як відношення чистого

прибутку (ЧП)

до середньорічної вартості активів

підприємства (А):

![]() (2.13)

(2.13)

Даний показник показує величину чистого прибутку, яка припадає на 1 грн. активів.

5)рентабельність оборотних активів розраховується як відношення чистого прибутку (ЧП) до середньорічної вартості оборотних активів підприємства (ОА):

![]() ×

100 (2.14)

×

100 (2.14)

6) рентабельність власного капіталу розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу підприємства (ВК) за формулою

![]() ×

100 %

(2.15)

×

100 %

(2.15)

де

![]() –

середньорічна вартість власного

капіталу.

–

середньорічна вартість власного

капіталу.

7)рентабельність виробництва розраховується як відношення чистого прибутку до обсягу готової продукції підприємства за формулою

![]()

![]() ×

100 %

(2.16)

×

100 %

(2.16)

де ОГП – обсяг готової продукції.

8)рентабельність господарської діяльності розраховується як відношення чистого прибутку до витрат підприємства (В) за формулою :

![]() ×

100 %

(2.17)

×

100 %

(2.17)

Позитивна динаміка усіх показників рентабельності – до зростання.

Обчислимо показники рентабельності та проведемо їх аналіз в таблиці 2.21.

Таблиця 2.21

Аналіз показників рентабельності ДП”Авіком-Рівне” за 2011-2012 роки

Показники |

2011 рік |

2012 рік |

Відхилення |

|

За сумою, +,- |

Тр., % |

|||

1 |

2 |

3 |

4 |

5 |

1.Чистий дохід, тис. грн. |

160050 |

142025 |

-18025 |

88,74 |

2. Собівартість реалізованої продукції (товарів, робіт, послуг), тис. грн. |

153759 |

135892 |

-17867 |

88,38 |

3. Валовий прибуток, тис. грн. |

6291 |

6133 |

-158 |

97,49 |

4. Чистий прибуток, тис. грн. |

2031 |

1184 |

-847 |

58,30 |

5. Середньорічна вартість активів, тис.грн. |

21615 |

27505 |

5890 |

127,25 |

5.1. Вартість активів на початок року |

16030 |

27200 |

11170 |

169,68 |

5.2. Вартість активів на кінець року |

27200 |

27810 |

610 |

102,24 |

6. Середньорічна вартість оборотних активів, тис.грн. |

18644,5 |

24785 |

6140,5 |

132,93 |

6.1. Вартість оборотних активів на початок року |

12940 |

24349 |

11409 |

188,17 |

6.2. Вартість оборотних активів на кінець року |

24349 |

25221 |

872 |

103,58 |

7. Середньорічна вартість власного капіталу, тис.грн. |

3492,5 |

5060,5 |

1568 |

144,90 |

7.1. Вартість власного капіталу на початок року |

2477 |

4508 |

2031 |

181,99 |

7.2. Вартість власного капіталу на кінець року |

4508 |

5613 |

1105 |

124,51 |

8. Витрати підприємства, тис. грн. |

2176 |

3533 |

1357 |

162,36 |

9. Рентабельність підприємства (активів), % |

9,40 |

4,30 |

-5,1 |

- |

10. Рентабельність оборотних активів, % |

10,89 |

4,78 |

-6,11 |

- |

11. Рентабельність власного капіталу, % |

58,15 |

23,40 |

-34,75 |

- |

12. Рентабельність господарської діяльності % |

93,34 |

33,51 |

-62,42 |

- |

13. Рентабельність виробництва, % |

13,96 |

6,24 |

-7,72 |

- |

14. Рентабельність продукції (товарів, робіт, послуг), % |

4,09 |

4,51 |

0,42 |

- |

15. Валова рентабельність продажу продукції (товарів, робіт, послуг), % |

3,93 |

4,32 |

0,39 |

- |

16. Чиста рентабельність продажу продукції (товарів, робіт, послуг), % |

1,27 |

0,83 |

-0,44 |

- |

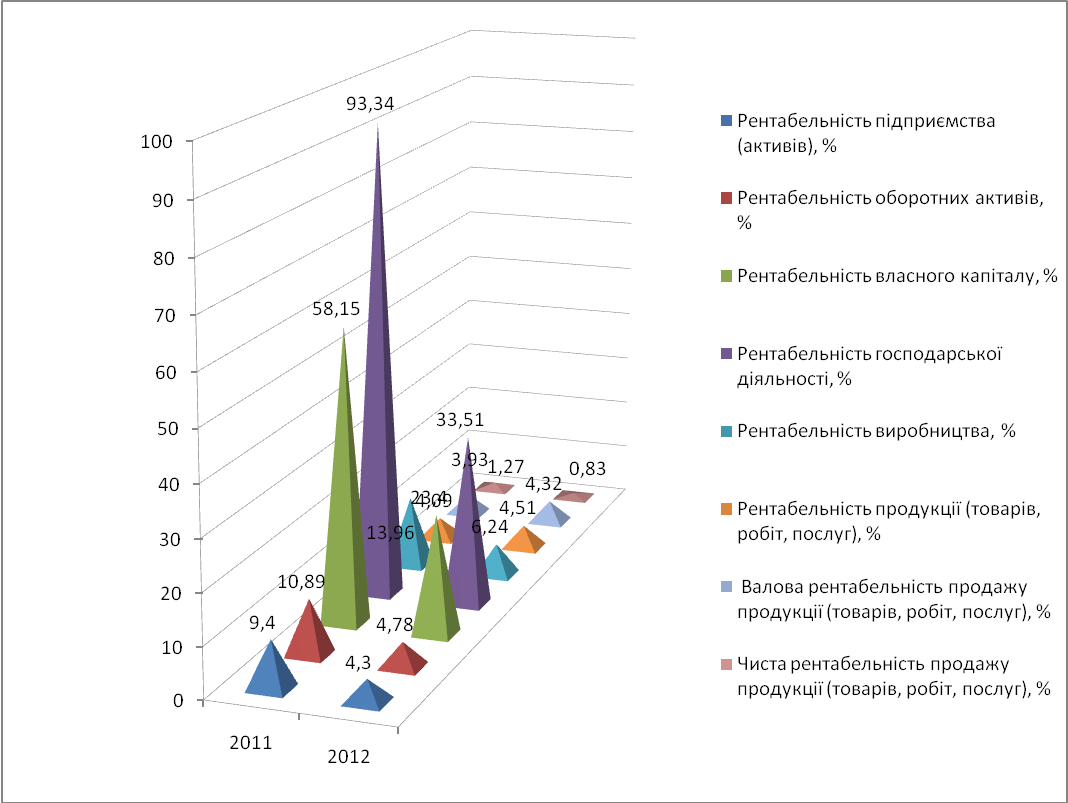

Зобразимо динаміку показників рентабельності ДП”Авіком-Рівне” за 2011-2012 роки (рис.2.8).

Згідно з даними таблиці 2.16 та рис. 2.8 на ДП”Авіком-Рівне” в 2012 році порівняно з 2011 роком спостерігається скорочення майже всіх показників рентабельності, що оцінюється негативно.

Так в 2012 році на 5,1% спостерігається зниження рентабельності активів, що свідчить про зниження ефективності використання активів підприємства. Відповідно якщо в 2011 році на 1 грн. активів припадало 0,094 грн. чистого прибутку, то в 2012 році – лише 0,043 грн. Така динаміка відбулася за рахунок скорочення величини чистого прибутку в 2012 році на 847 тис.грн. (42,7%). Спад рентабельності активів також відбулося за рахунок перевищення темпів росту росту активів (127,5%) над темпами чистого прибутку (58,3%).

Негативно також оцінюється скорочення оборотних активів з 10,89% в 2011 році до 4,78% в 2012 році. Відповідно якщо в 2011 році на гривню оборотних активів припадало 11 коп. чистого прибутку, то в 2012 році- 5 коп., що відбулося за рахунок зростання середньорічної вартості оборотних активів на 6140,5 тис.грн. (12,3%) та скороченням чистого прибутку на 847тис.грн

На 34,75% відбулося скороченя рентабельності власного капіталу, що характеризує зниженням рівня прибутковості власного капіталу. Відповідно якщо в 2011 році на 1 грн. власного капіталу припадало 0,58 грн. чистого прибутку, то в 2012 році – 0,23 грн. Це спричинено скороченям прибутку та зростанням середньорічної вартості власного капіталу, тобто це свідчить про що приріст чистого прибутку відбувається швидшми темпами ніж приріс середньорічної вартості вланого капіталу.

Зниження рентабельності господарської діяльності свідчить про погіршення фінансово-господарської діяльності підприємства, а також про скорочення прибутку. Відповідно в 2012 році скоротилась частка чистого прибутку, що припадає на 1 грн. понесених витрат. Негативним є те, що темпи ростувитрат підприємства (162,36%) перевищують темпи росту чистого прибутку (88,74%).

На ДП”Авіком-Рівне” також досліджується зростання рентабельності продукції на 0,88%. Відповідно якщо в 2011 році з 1 грн. понесених витрат було отримано 4,1 коп. валового прибутку, то в 2012 році – 4,5 коп. Це було спричинене скороменям темпів росту собівартість виготовленої продукції(88,38%) меншими темпами ніж валового прибутку(97,49)

На 0,39 коп. зросла частка валового прибутку, що отримується з гривні чистого доходу від реалізації про що свідчить валова рентабельність продажу продукції, що безумовно є позитивним фактором. У 2012 році на 0,44% скоротилась чиста рентабельність продажу продукції, що свідчить про зменшення розміру чистого прибутку отриманого з 1 гривні чистого доходу від реалізації, що відбулося за рахунок скорочення чистого прибутку та доходу від реалізації, відповідного на 847 тис.грн. (58,3%) та 18025 тис.грн. (88,74%).

Роки

%

Рис. 2.8. Динаміка показників рентабельності ДП”Авіком-Рівне” за 2011-2012 роки

Застосовуючи метод ланцюгових підстановок проведемо факторний аналіз рентабельності підприємства, оборотних активів,власного капіталу, господарської діяльності, виробництва та чистої рентабельності продажу продукції (табл. 2.22-2.31).

Таблиця 2.22

Аналіз динаміки рентабельності підприємства(активів) ДП”Авіком-Рівне” за 2011 – 2012 роки

Показники |

Фактор |

2011 Рік |

2012 Рік |

Відхилення |

|

за сумою, (+, -) |

Тр.,(%) |

||||

1. Чистий прибуток тис. грн. |

Х1 |

2031 |

1184 |

-847 |

58,30 |

2. Середньорічна вартість активів підприємства тис. грн. |

Х2 |

21615 |

27505 |

5890 |

127,25 |

3.Рентабельність підприємства, % |

У |

9,40 |

4,30 |

-5,1 |

- |

Таблиця 2.23