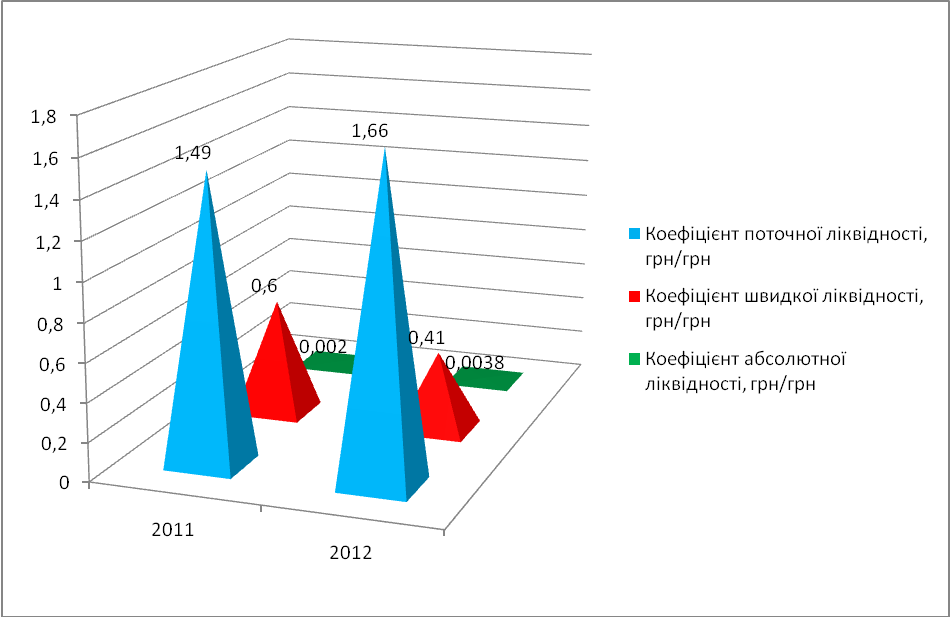

Аналіз динаміки відносних показників ліквідності Авіком-Рівне за 2011 – 2012 роки

№ з/п |

Показники |

Норма-тивне значе-ння |

2011 рік |

2012 рік |

Відхилення |

|

за сумою, +, - |

Тр., % |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

Оборотні активи, тис. грн. |

х |

24249 |

25221 |

972 |

104,01 |

2. |

Запаси, тис.грн. |

х |

14554 |

18982 |

4428 |

130,42 |

3. |

Грошові кошти та їх еквіваленти, тис.грн. |

х |

35 |

56 |

21 |

160 |

4. |

Поточні зобов'язання, тис.грн. |

х |

16282 |

15219 |

-1063 |

93,47 |

5. |

Коефіцієнт поточної ліквідності, грн/грн |

2 |

1,49 |

1,66 |

0,17 |

111,27 |

6. |

Коефіцієнт швидкої ліквідності, грн/грн |

1-1,5 |

0,60 |

0,41 |

-0,19 |

68,33 |

7. |

Коефіцієнт абсолютної ліквідності, грн/грн |

0,2-0,35 |

0,002 |

0,0038 |

0,0018 |

190 |

На ДП”Авіком-Рівне” протягом 2011-2012 рр. спостерігається позитивна динаміка до збільшення всіх показників ліквідності (окрім коефіцієнта швидкої ліквідності).

Проте негативним є те, що всі показники ліквідності не досягають нормативних значеннь і мають досить низький рівень.

Спостерігається зростання коефіцієнта поточної ліквідності на 0,17 грн./грн., тобто на 11,27%. Це є позитивним явищем і говорить про зростання платоспроможності підприємства. Коефіцієнт поточної ліквідності показує, що на 1 грн поточних зобов’язань у 2011 році припадало 1,49 грн, а в 2012 році - 1,66 грн оборотних активів. Оскільки цей показник не перевищує значення 2, то це свідчить про не дуже сприятливий стан ліквідності підприємства, але це може говорити про покращеггя фінансової діяльност підприємства.

В 2012 р. на 0,19 грн./грн. (32,77%), до 0,41грн./грн. прослідковується зниження коефіцієнта швидкої ліквідності, що оцінюється негативно. Відтак якщо в 2011 році на кожну гривню поточної заборгованості підприємство мало 60 коп. ліквідних активів, то в 2012 р. – 41 коп. ліквідних активів. Даний показник також не досягає нормативного значення, та має тенденцію на спад , що в цілому оцінюється негативно.

Досліджується збільшення і коефіцієнта абсолютної ліквідності, з 0,002 грн./грн. у 2011 р. до 0,0038 грн./грн. у 2012 р., на 0,0018грн./грн. що складає 190,0%. Це оцінюється позитивно і свідчить про покращення платоспроможності підприємства. Відповідно якщо за рахунок грошових коштів в 2011 р. ДП”Авіком-Рівне” могло погасити 10% своєї поточної заборгованості, то в 2012 р. – 19%.

Причинами зростання коефіцієнтів ліквідності було зростанням оборотних активів на 4,01%, або на 972 тис.грн., збільшення запасів на 4428 тис.грн. (30,42%), збільшення грошових коштів на 21 тис.грн. (60%), а також за рахунок зменшення поточних зобов’язань на 1063 тис.грн. (6,43%).

Роки

%