Аналіз фінансового стану та результатів діяльності підприємства дп «АвікомРівне»

3.1.Аналіз майна та джерел коштів підприємства

Майно підприємства – це сукупність матеріальних і нематеріальних активів підприємства ства (будівлі, споруди, авторські права та інше) та грошові ресурси, а також юридичних відносин на основі договорів з підприємствами України та ведення зовнішньоекономічної діяльності.

Активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигід у майбутньому.

Показники динаміки і структури майна підприємства досліджують шляхом горизонтального і вертикального аналізу даних балансу.

Горизонтальний (часовий) аналіз полягає в порівнянні абсолютних величин за статтями балансу вартості активів за два і більше суміжних періоди, як правило, початок і кінець місяців, кварталів, років. Порівняння можна здійснювати:

• шляхом визначення відхилення показників за абсолютними величинами, тобто на скільки порівнювана величина більша або менша за ту, з якою порівнюють, та розрахунку абсолютної швидкості динаміки;

• за допомогою відносних показників, тобто на скільки відсотків (разів) порівнювана величина більша або менша за ту, яку визначили за базу порівняння, і який середній темп зміни величини показника.

Вертикальний аналіз — це структурний аналіз абсолютних величин балансу, який дає змогу за даними відносних величин вивчити структуру активів, тобто частку (відсоток) окремих їх видів у загальній сумі розділів та в цілому за балансом. Перевагою цього виду аналізу є можливість зіставлення вираженої у відсотках структури показників одного звітного періоду з іншими незалежно від зміни їх розмірів. Вивчаючи ту чи іншу сукупність показників у різні періоди, можна спостерігати в які об’єкти було вкладене майно і ті зміни, які відбуваються в його структурі. Структурні зрушення дають змогу вивчити внутрішні негативні і позитивні зміни, які відбуваються на підприємстві з його активами [7,c.102].

Аналіз фінансового стану доцільно почати з аналізу структури і динаміки майна підприємства. Джерелом інформації для аналізу структури і динаміки коштів підприємства є форма №1 «Баланс» за 2011-2012 роки (додаток 6,12)

Підсумок за статтями балансу свідчить про вартість всього майна, що є в розпорядженні підприємства.

В процесі господарської діяльності величина активів та їх структура постійно змінюється, тому в процесі аналізу активів підприємства потрібно дослідити зміни в їх складі, структурі та оцінити їх.

Аналіз структури і динаміки майна ДП “Авіком Рівне” наведений в таблиці 2.1

Таблиця 2.1

Аналіз структури і динаміки майна Авіком-Рівне за 2011 – 2012 роки

тис. грн.

№ з/п |

Показники |

2011 рік

|

2012 рік

|

Відхилення |

|

за сумою, +, -

|

Тр., %

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Необоротні активи, всього |

2850 |

2588 |

-262 |

90,81 |

- у % до вартості майна |

10,48 |

9,3 |

-1,18 |

- |

|

в т.ч.: |

|

|

|

|

|

1.1. |

Нематеріальні активи |

9 |

10 |

1 |

111,11 |

- у % до необоротних активів |

0,32 |

0,39 |

0,07 |

- |

|

- у % до вартості майна |

0,03 |

0,04 |

0,01 |

- |

|

1.2. |

Основні засоби |

191 |

119 |

-72 |

62,3 |

- у % до необоротних активів |

6,7 |

4,6 |

-2,1 |

- |

|

- у % до вартості майна |

0,7 |

0,43 |

-0,27 |

- |

|

1.3. |

Інвестиційна нерухомість |

2659 |

2469 |

-190 |

92,85 |

- у % до необоротних активів |

93,3 |

95,4 |

2,1 |

- |

|

- у % до вартості майна |

9,78 |

8,88 |

-0,9 |

- |

|

2. |

Оборотні активи, всього |

24249 |

25221 |

972 |

104.01 |

- у % до вартості майна |

89,15 |

90,69 |

1,54 |

- |

|

в т.ч.: |

|

|

|

|

|

2.1. |

Запаси, всього |

14554 |

18982 |

4428 |

130,42 |

- у % до оборотних активів |

60,02 |

75,26 |

15,24 |

- |

|

- у % до вартості майна |

53,51 |

68,26 |

14,75 |

- |

|

2.2. |

Дебіторська заборгованість за товари, роботи, послуги |

9760 |

6165 |

-3595 |

63,17 |

- у % до оборотних активів |

40,25 |

24,44 |

-15,81 |

- |

|

- у % до вартості майна |

35,88 |

22,17 |

-13,71 |

- |

|

2.3. |

Дебіторська заборгованість за розрахунками, всього |

0 |

18 |

18 |

- |

Продовження табл.2.1 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

- у % до оборотних активів |

0 |

0,07 |

0,07 |

- |

- у % до вартості майна |

0 |

0,07 |

0,07 |

- |

|

2.4. |

Грошові кошти та їх еквіваленти |

35 |

56 |

21 |

160 |

- у % до оборотних активів |

0,14 |

0,22 |

0,08 |

- |

|

- у % до вартості майна |

0,13 |

0,2 |

0,07 |

- |

|

3. |

Витрати майбутніх періодів |

1 |

1 |

0 |

100 |

- у % до вартості майна |

0,004 |

0,004 |

0 |

- |

|

4. |

Вартість майна, всього |

27200 |

27810 |

610 |

102,24 |

Аналізуючи дані таблиці 2.1 слід зазначити що в 2012 році вартість майна ДП”Авіком-Рівне” зросла з 27200 тис.грн до 27810 тис.грн, тобто на 610 тис.грн.. Це зростання відбулося за рахунок зростання вартості оборотних активів, що оцінюється позитивно адже вони відносяться до групи високоліквідних та середньоліквідних активів підприємства.

Слід відмітити негативну тенденцію до зменшення необоротних активів підприємства у 2011 році 2850 тис.грн на 262 тис. грн. і становило у 2012 році 2588 тис. грн. , що оцінюється негативно.

Нематеріальні активи підприємства зрости на 1 тис.грн, їхній приріст становив 11,11%, це було обумовленно придбанням нового програмного забезпечення на підприємство.

Що ж до основних засобів, то їх вартість зменшились. Так якщо у 2011 роцізагальна вартість основних засобів становили 191тис.грн, то у 2012 році 119 тис.грн, що оцінюється негативо і було спричинено зношеність основних засобів шляхом зменшення їх залишкової вартості.

Інвестиційна нерухомість ДП “Авіком Рівне”скоротилась з 2659 тис.грн у 2011 році, до 2469 тис.грн у 2012 році. Це оцінюється негативно адже інвестиційна нерухомість є джерелом отримання орендних платежів та збільшення вартості капіталу.

Оборотні активи в 2012 році зросли на 972 тис.грн. , тобто на 4,01% в порівнянні з 2011 роком. Це відбулося за рахунок зростання вартості запасів.

Вартість запасів у 2011 році становила 14554 тис.грн, у 2012 році зросла до 18982 тис.грн. Дана позитивна тенденція була спричинена зростанням залишків товарів на складі підприємства, що є притаманним для спеціалізації ДП “Авіком Рівне”.

Позитивними факторами також є те що зменшилась дебіторська заборгованість за товари, роботи, послуги. Якщо у 2011 році її вартість становила 9760тис.грн, то в 2012 – 6165 тис.грн., тобто скоротилась на 3595 тис.грн або 36,83%. Це було спричинено погашенням заборгованості покупців за отримані товари. Наявність заборгованості дебіторів спричиняє фінансові труднощі, оскільки підприємство відчуває недолік фінансових ресурсів для здійснення фінансово-господарської діяльності, виплати заробітної плати тощо.Проаналізувавши темпи зменшення дебіторської заборгованості за товари, роботи, послуги 36,83% і темпів зменшення виручки від реалізації товарів, робіт, послуг 11,26% прослідковуємо негативну тенденцію.

Що ж до дебіторської заборгованості за розрахунками то тут спостерігається негативна тенденція, а саме у 2011 році даної заборгованості не було взагалі, а в 2012 вона становила 18 тис.грн. Це було наявністю авансів виданих.

У 2012 році грошові кошти та їх еквіваленти зросли на 21тис.грн, що оцінюється позитивно. Проаналізувавши темпи зменшення виручки від реалізації товарів, робіт, послуг 11,26% та темпи росту грошових коштів та їх еквівалентів 60% прослідковуємо позитивну тенденцію до збільшення.

Аналізуючи витрати майбутніх періодів, слід зазначити що їх вартість не змінились у становили у 2011-2012роках і становила 1тис.грн. В даній статті оліковується передплата підприємством ДП”Авіком-Рівне” газети “Все про бухгалтерський облік”.

Слід також відмітити перевищення темпів росту оборотних активів (104,01%) над темпами росту необоротних (90,81%), що є позитивним і свідчить про збільшення товарообороту підприємства, але зменшення засобів виробництва (див. табл.2.1).

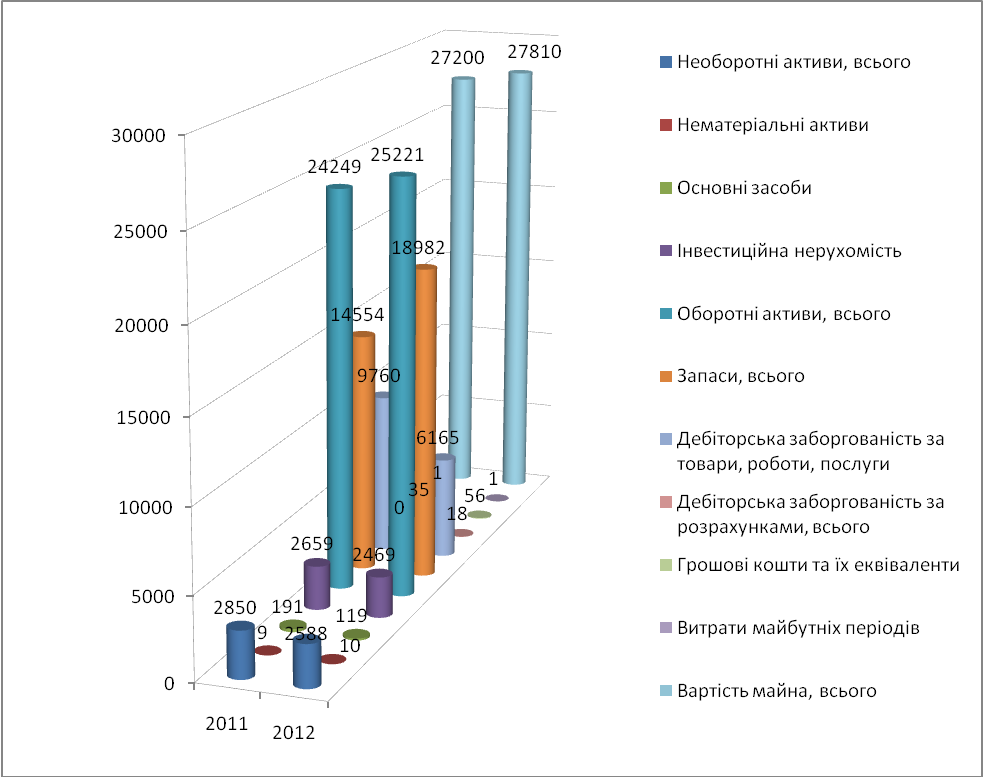

Для наочності динаміка активів ДП”Авіком-Рівне” за 2011-2012 роки зображена на рисунку 2.1.

Роки

Рис. 2.1. Динаміка активів ДП “ Авіком-Рівне” за 2011 – 2012 роки

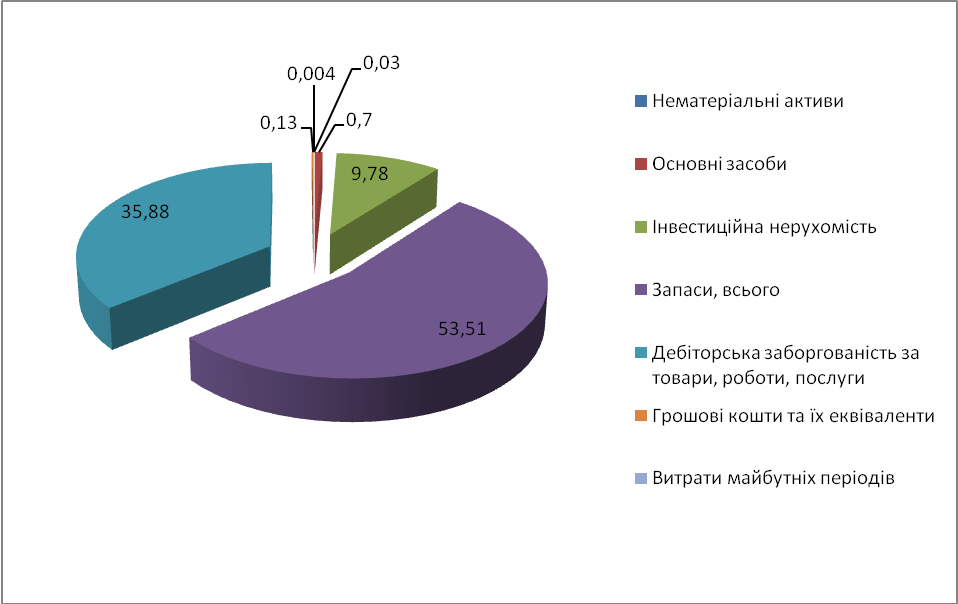

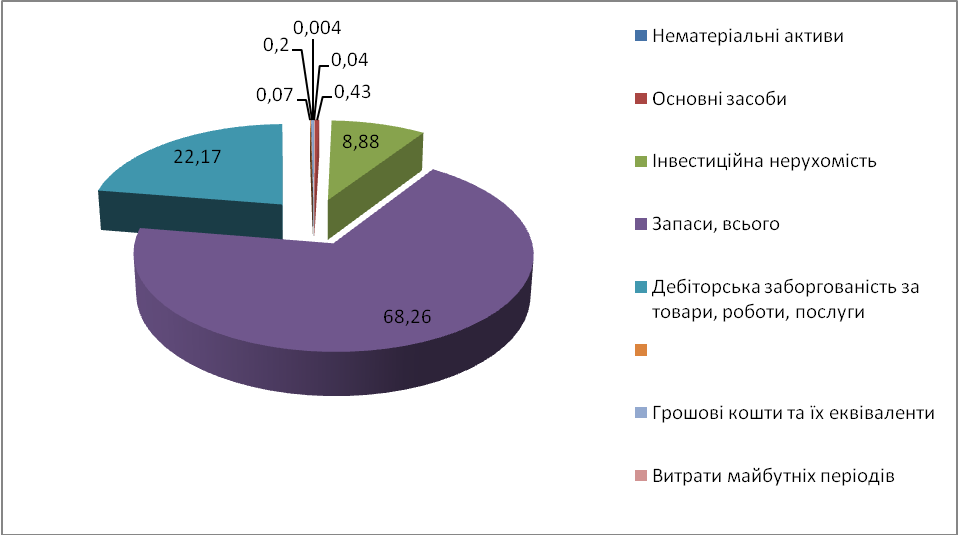

Найбільшу питому вагу в структурі майна ДП”Авіком-Рівне”займають оборотні активи, що є позиитивним. Якщо у 2011 році їх частка у вартості майна займала 89,15%, то у 2012 році зросли до 90,69%. Така тенденція є притаманною для підприємств які спеціалізуються у галузі торгівлі, тому і спостерігається на ДП”Авіком-Рівне”. Найбільшу частку у структурі вартості майна у 2012 році займають запаси 475,26%, а найменшу витрати майбутніх періоддів 0,004%

Найбільшу частку у необоротних активах займає інвестиційна нерухомість а саме 93,3% та 95,4, а найменшу нематеріальні активи 0,32% та 0,39%.

Питома вага основних засобів які займають 6,7% та 4,6% відповідно , яка в структурі майна протягом року зменшилася на 0,27 відсоткових пункти;

В структурі вартості оборотних ативів найбільшу частку займають запаси. Якщо у 2011 роц вона становила 60,02% то у 2012 році 75,26

Також досить значну долю в складі майна ДП”Авіком-Рівне”складає дебіторська заборгованість за товари, роботи, послуги 35,88% в 2011 році і 22,17% в 2012 році. Має місце позитивна тенденція до зменшення;

Щодо дебіторської заборгованісті за розрахунками то в 2011 році її зовсім не було то в 2012 році вона становила 0,07, це є негативним так як заборгованість зросла на 18 тис.грн.

Грошові кошти та їх еквіваленти відповідно 0,13% та 0,2%, що зросли з 35 тис. грн. до 56 тис. грн.. (див. рис. 2.2).

2011

рік

%

%

%

%

%

2012

рік

%

%

%

%

%

%

Рис 2.2 Структура майна ДП Авіком-Рівне у 2011-2012роках

Аналіз структури майна підприємства необхідно доповнити аналізом динаміки складу і структури джерел фінансових ресурсів підприємства. Джерелами формування майна підприємства можуть бути як власні, так і залучені кошти.

Власні кошти мають забезпечувати майнову та оперативну самостійність підприємства, необхідну для рентабельної його діяльності. Власні оборотні кошти є джерелом покриття нормованих оборотних активів. Формування власних оборотних коштів здійснюється за рахунок власного капіталу підприємства (статутний капітал, пайовий капітал, додатково вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток). Фінансова діяльність будь-якого підприємства, починаючи від його заснування, формування статутного капіталу, і подальші взаємовідносини з контрагентами, державою, банками, а також усередині підприємства з приводу організації внутрішньогосподарського комерційного розрахунку базуються на формуванні і рухові його фінансових ресурсів, тобто його капіталу, на їх ефективному використанні. Фінансові ресурси підприємства — це його власні й позикові грошові фонди цільового призначення, які формуються у процесі розподілу і перерозподілу національного багатства, внутрішнього валового продукту і національного доходу та використовуються у статутних цілях підприємства [8,c.219].

Джерелом інформації для аналізу структури та динаміки коштів підприємства є форма № 1 “Баланс” за 2011-2012 рока(додатки 6,12).

Аналіз структури і динаміки джерел коштів ДП”Авіком-Рівне”в таблиці 2.2

Таблиця 2.2

Аналіз структури і динаміки джерел коштів Авіком-Рівне за 2011 – 2012 роки

тис. грн.

№ з/п |

Показники |

2011 рік |

2012 рік |

Відхилення |

|

за сумою, +, - |

Тр., % |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Власний капітал, всього |

4429 |

5613 |

1184 |

126,73 |

- у % до вартості майна |

16,28 |

20,18 |

3,9 |

- |

|

в т.ч.: |

|

|

|

|

|

1.1 |

Нерозподілений прибуток (непо-критий збиток) |

4429 |

5613 |

1184 |

126,73 |

- у % до власного капіталу |

100 |

100 |

0,00 |

- |

|

- у % до вартості майна |

16,28 |

20,18 |

3,9 |

- |

|

2. |

Довгострокові зобов’язання, всього |

6489 |

6978 |

489 |

107,54 |

- у % до вартості майна |

23,86 |

25,09 |

1,24 |

- |

|

в т.ч.: |

|

|

|

|

|

2.1 |

Довгострокові кредити банків |

6489 |

6978 |

489 |

107,54 |

- у % до довгострокових зобов’язань |

100 |

100 |

0,00 |

- |

|

- у % до вартості майна |

23,86 |

25,09 |

1,24 |

- |

|

3. |

Поточні зобов'язання, всього |

16282 |

15219 |

-1063 |

93,47 |

Продовження табл. 2.2 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

- у % до вартості майна |

59,86 |

54,72 |

-5,14 |

- |

в т.ч.: |

|

|

|

|

|

3.1 |

Короткострокові кредити банків |

1858 |

1432 |

-426 |

77,07 |

- у % до поточних зобов’язань |

11,41 |

9,41 |

-2 |

- |

|

- у % до вартості майна |

6,83 |

5,15 |

-1,68 |

- |

|

3.2 |

Кредиторська заборгованість за товари,роботи,послуги |

14412 |

13756 |

-656 |

95,45 |

- у % до поточних зобов’язань |

88,51 |

90,39 |

1,87 |

- |

|

- у % до вартості майна |

52,99 |

49,46 |

-3,52 |

- |

|

3.3 |

Поточна заборгованість за дов-гостроковими зобов’язаннями |

9 |

0 |

-9 |

0 |

- у % до поточних зобов’язань |

0,06 |

0 |

-0,06 |

- |

|

- у % до вартості майна |

0,03 |

- |

-0,03 |

- |

|

3.4 |

Інші поточні зобов'язання |

3 |

31 |

28 |

1033,33 |

- у % до поточних зобов’язань |

0,02 |

0,20 |

0,19 |

- |

|

- у % до вартості майна |

0,01 |

0,11 |

0,1 |

- |

|

4. |

Вартість майна, всього |

27200 |

27810 |

610 |

102,24 |

В ДП”Авіком-Рівне”досліджується зростання джерел формування майна підприємства з 27200 тис. грн. в 2011 році до 27810 тис. грн. в 2012 році. Це зростання обумовлене зростанням як власного, так і скороченням довгострокових зобов’язань.

Вартість власного капіталу ДП”Авіком-Рівне” зросла в 2012 році на 1184 тис. грн. або 26,73% і становить 5613 тис. грн., а поточні зобов’язання відповідно скоротила на кінець року 1063 тис. грн. Власний капітал ДП”Авіком-Рівне” сформувався за рахунок нерозподіленого прибутку.

Зростання власних коштів зумовило зростання в 2012 році нерозподіленого прибутку на 1184 тис. грн. або 26,73%, що є позитивним явищем.Наявність та зростання нерозподіленого прибутку зумовлена отриманням ДП”Авіком-Рівне” у 2012 році чистого прибутку ( див. додаток 7).

Вартість довгострокових зобов’язаннь зросла у порівнянні з 2011 роком на 7,54% , що в грошовому вимірі на 489тис.грн і становила на кінець 2012 року 6978 тис.грн. Це було зумовлене додатковим залученням довгострокових кредитів банків у 2012 році.

Поточні зобов’язання в 2012 році скоротилися на 1063 тис.грн.Дана тенденція є досить позитивною, оскільки зменшується заборгованість перед банками та постачальниками.

Короткострокові кредити банків скоротились у порівнянні з 2011 роком на 426 тис. грн. і становила у 2012 році становила 1432 тис.грн, що є позитивним. Що ж до кредиторської заборгованості за товари,роботи, послуги становить у 2012 році 13756 тис. грн., і скоротилась порівняно із минулим роком на 656 тис. грн.( 4,55 %).

Також скоротились порівняно із минулим роком вартість поточних зобов’язаннь за розрахунками із 9тис. грн. у 2011році до повного погашення у 2012 році. Що є позитивним, оскільки це свідчить про повне погашеня зобов’язань з бюджетом.

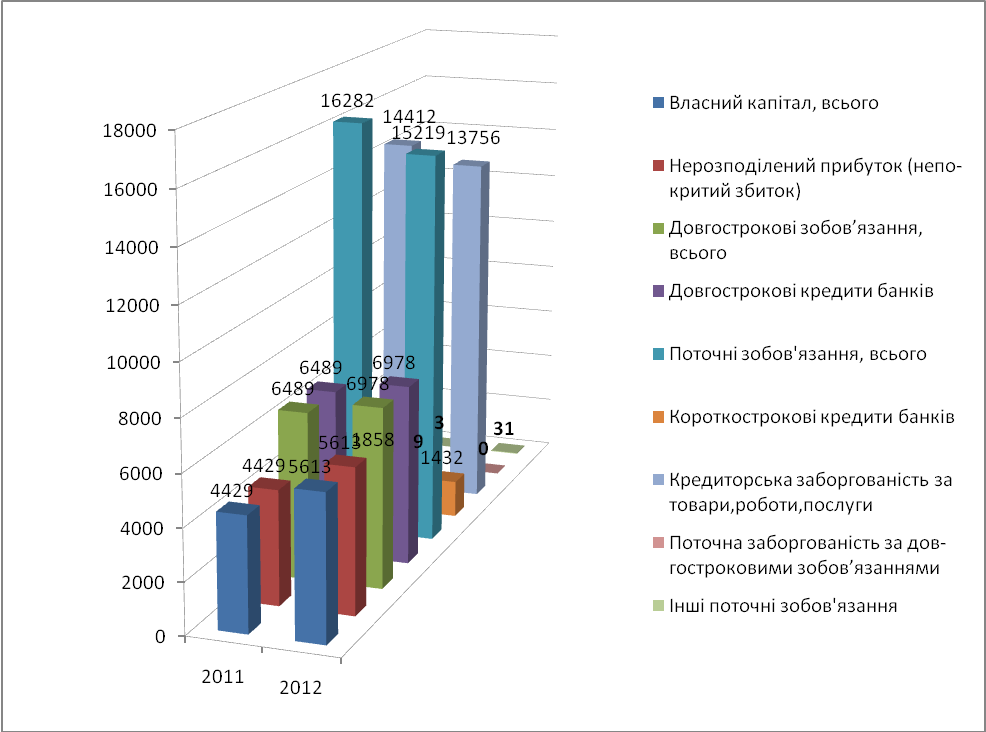

Роки

Рис. 2.3 Динаміка джерел коштів Авіком-Рівне за 2011 – 2012 роки

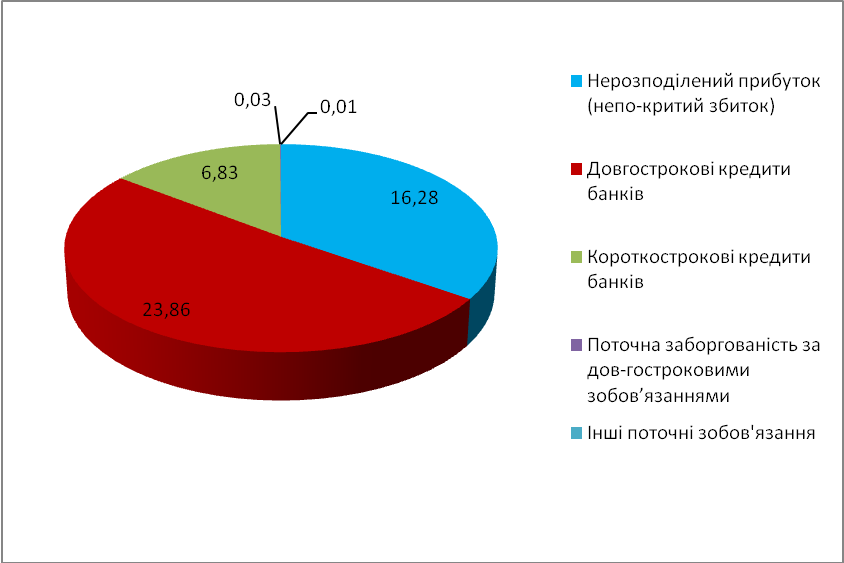

Аналізуючи структуру джерел майна ДП”Авіком-Рівне” зазначимо що у 2011-2012 роках найбільшу часту займають поточні зобовязанняал, відповідно 59,86% та 54,72%, найменшу частку займають інші поточні зобов’язання 0,01% та 0,11%.

Власний капітал займає у структурі джерел кошлів менше 50% що є негативним явищем . У 2011 році ця частка становила 16,28%, а у 2012 – 20,18%.

На рахунок нерозподіленого прибутку то його частка зросла на 3,9 відсоткових пункти, а саме на 1184 тис.грн.

Довгострокові зобов’язання у відсотках до вартості майна становлять 23,96% у 2011 році та 25,09% у 2012 році, що є негативно і збільшує зобов’язання ДП”Авіком-Рівне” перед банком за довгостроковими кредитами.

Найбільшу частку у поточних зобов’язаннях займаэ крелиторська заборгованысть за товари, роботи, послуги, її частка становить 52,99% у 2011 році, та 49,46% у 2012 році.

Рис. 2.5 Структура джерел коштів Авіком-Рівне за 2011 рік

Рис. 2.6 Структура джерел коштів Авіком-Рівне за 2012 рік

Одним з етапів оцінки фінансового стану підприємства є оцінка його ліквідності та платоспроможності.

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання .

Для оцінки ліквідності балансу необхідно за даними балансу провести класифікацію активів за ступенем ліквідності, а пасиви – за терміновістю погашення зобов’язань.

Для початку слід провести аналіз ліквідності балансу. Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем спадної ліквідності з короткостроковими зобов'язаннями за пасивом, що групуються за ступенем терміновості їхнього погашення (див. табл. 2.3-2.4).

До першої групи (А1) входять абсолютно ліквідні активи, такі як готівка і короткострокові фінансові вкладення.

До другої групи (А2) належать швидко реалізовані активи: векселі отримані і всі види поточної дебіторської заборгованості. Ліквідність цієї групи оборотних активів залежить від вчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообігу в банках, від попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форм розрахунків і т. ін.

Таблиця 2.3

Групування активів підприємства

Групи |

Умовне позначення |

Сума рядків балансу |

Характеристика |

Високоліквідні |

А1 |

р.220 -р.240 |

Грошові кошти і поточні фінансові інвестиції |

Швидколіквідні |

А2 |

р. 150-р.210 |

Дебіторська заборгованість, яка буде погашена за умовами договорів |

Повільноліквідні |

А3 |

р. 100-р.140, р.250, р.270 |

Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув), витрати майбутніх періодів |

Важколіквідні |

А4 |

р. 080, р.275 |

Активи, що передбачено використовувати більше одного року (або операційного циклу, якщо він перевищує рік), необоротні активи та групи вибуття |

До третьої групи (А3) відносять активи, що повільно реалізуються, до яких належать запаси сировини, матеріалів, готової продукції, незавершеного виробництва товарів, для трансформування яких у готівку потрібен значно більший термін.

Четверта група (А4) – це важко реалізовані активи, до яких входять основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво, довгострокова дебіторська заборгованість, платежі за якою очікуються більш ніж через 12 місяців, відстрочені податкові активи, видатки майбутніх періодів, інші необоротні активи .[15]

Таблиця 2.4

Групування зобов’язань підприємства

Групи |

Умовне позначення |

Сума рядків балансу |

Характеристика |

Найбільш термінові |

П1 |

р. 530- р. 610 |

Поточні зобов'язання за розрахунками |

Короткострокові |

П2 |

р. 500- р. 520 |

Короткострокові кредити та позикові кошти |

Довгострокові |

П3 |

р. 480 |

Довгострокові зобов'язання |

Постійні |

П4 |

р. 380, р. 430, р. 630 |

Зобов'язання перед власниками з формування власного капіталу |

Відповідно на чотири групи поділяються і зобов'язання підприємства.

П1 - найбільш термінові зобов'язання, які слід погасити протягом поточного місяця (кредиторська заборгованість і кредити банку, терміни повернення яких настали).

П2 - середньострокові зобов'язання з терміном погашення до одного року (короткострокові кредити банку).

П3 - довгострокові зобов'язання (довгострокові кредити банку і позики).

П4 - власний капітал, що постійно перебуває в розпорядженні підприємства (розділ І, II і V пасиву балансу).

Баланс вважається абсолютно ліквідним, якщо:

А 1

≥ П1;

1

≥ П1;

А2 ≥ П2;

А3 ≥ П3; (2.1)

А4 ≤ П4

Вивчення співвідношень цих груп активів і пасивів за кілька періодів дозволить установити тенденції зміни в структурі балансу і його ліквідності.

При цьому слід враховувати ризик недостатньої ліквідності, коли бракує високоліквідних засобів для погашення зобов'язань, і ризик зайвої ліквідності, коли через надлишок високоліквідних активів, що, як правило, є низько дохідними, відбувається втрата прибутку для підприємства.

Аналіз ліквідності балансу ДП”Авіком-Рівне” наведено в таблиці 2.5.

Таблиця 2.5