Аналітичні функції, передбачені у посадових інструкціях працівників дп «АвікомРівне»

Посада |

Аналітичні функції згідно з посадовою інструкцією |

1 |

2 |

Головний бухгалтер |

Організує роботу бухгалтерської служби, контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій, забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установлені строки користувачам, бере участь у проведенні інвентаризаційної роботи на підприємстві, оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства тощо. |

Фінансовий директор |

Організовує управлінський облік результатів господарсько-фінансової діяльності підприємства, а також фінансових, розрахункових і кредитних операцій і контролює економне використанням матеріальних, трудових і фінансових ресурсів, збереження власності підприємства, проводить економічний аналіз господарської діяльності підприємства на підставі даних управлінського обліку і звітності з метою виявлення внутрішньогосподарських резервів, усунення необґрунтованих затрат, ефективного використання ресурсів підприємства, |

Менеджер |

При замовленні товарів керується принципом максимальної ефективності використання доручених коштів, повинен знати і задовольняти потреби споживачів продукції, володіти точною інформацією про стан фінансових зобов’язань підприємства перед постачальниками, щомісяця (1-го числа) подавати керівнику підприємства план оплати на місяць наперед тощо. |

Бухгалтер |

Забезпечує повне та достовірне відображення інформації, що міститься у прийнятих до обліку первинних документах, на рахунках бухгалтерського обліку, за погодженням з власником (керівником) підприємства та керівником підрозділу бухгалтерського обліку, подає в банківські установи документи для перерахування коштів згідно з визначеними податками й платежами тощо. |

Форми ведення бухгалтерського обліку Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем технічного оснащення. Під формою ведення бухгалтерського обліку розуміють систему взаємопов'язаних облікових регістрів певної форми (будови) та змісту, що зумовлює послідовність і техніку облікової реєстрації. Форма ведення бухгалтерського обліку як певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації обирається підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності й технології обробки облікових даних. Сучасними формами ведення бухгалтерського обліку на вітчизняних підприємствах (крім банківських та бюджетних установ) є:

спрощена(з використанням регістрів обліку майна) та проста (без використання таких);

журнально-ордерна;

меморіально-ордерна.

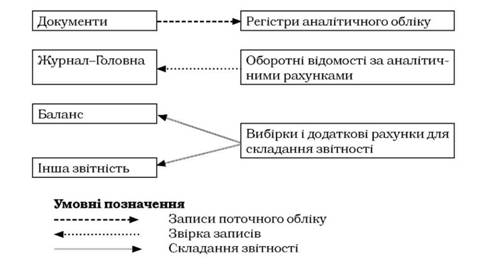

ДП «АвікомРівне» використовує журнально-ордерну форму ведення бухгалтерського обліку. При журнальній формі господарські операції відображаються в облікових регістрах під час надходження первинних документів або за підсумками за місяць, залежно від характеру і змісту операцій. На документах, дані яких включені до облікових регістрів, зазначають номери відповідних облікових регістрів і порядкові номери записів у них (номер рядка). За документами, дані яких відображені в облікових регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів. В облікових регістрах, показники яких переносять в Головну книгу або в інші облікові регістри, роблять відповідну позначку про це у відповідному рядку регістру. Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги заносяться із журналів підсумки оборотів з кредиту рахунків. У Головній книзі відображаються: сальдо на початок і кінець поточного місяця; обороти за поточний місяць за кредитом цього рахунку, які наводяться однією сумою; обороти за поточний місяць за дебетом цього рахунку, які наводяться сумою за кореспондуючими рахунками із журналів. Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку. Перевірку правильності записів у Головній книзі здійснюють підрахунком суми оборотів і сальдо за усіма рахунками. Суми дебетових і кредитових оборотів, а також сальдо за дебетом і кредитом повинні бути відповідно рівні. Підприємства для перевірки правильності складання облікових регістрів можуть застосовувати оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках бухгалтерського обліку Головної книги після занесення до неї оборотів із усіх журналів. Відомості аналітичних даних заповнюються, як правило, після складання Журналів - регістрів синтетичного обліку.

Рис. 5.4. Схема журнально-ордерної форми обліку

Організація економічного аналізу є комплексом заходів, які здійснюються на базі сучасних досягнень науки й техніки, спрямованих на підвищення наукового рівня аналізу, вдосконалення його методик, методів та прийомів для підвищення ефективності діяльності системи управління, поглиблення комерційного та господарського розрахунку, поліпшення фінансового стану суб'єкта господарювання. На практиці застосовується декілька форм організації економічного аналізу. Вибір кожної з них здійснюється в залежності від: розміру підприємства (велике, середнє, мале); якості менеджменту; рівня економічної роботи; традицій та ін. Форма організації економічного аналізу - це упорядкованість змісту організації економічного аналізу, зовнішній вираз цього змісту, а також внутрішні зв'язки між суб'єктами економічного аналізу та особливості підпорядкування цих суб'єктів. ДП «АвікомРівне» застосовує централізовану форму організації економічного аналізу, яка передбачає зосередження усього або значної частини економічного аналізу в одному спеціалізованому підрозділі організаційної структури підприємства. Дочірнє підприємство “Авіком Рівне” з метою оптимізації ведення обліку, підвищення якості праці бухгалтера, забезпечення високої точності та оперативності у відображенні всіх господарських операцій, що є так важливо в сучасних умовах господарювання, використовує програму “1С:Підприємство 7.7”, яка забезпечує автоматизацію обліку господарської діяльності.

Використання інформаційних систем обліку дозволяє вирішити питання та проблеми, які можуть виникнути при веденні та організації обліку за допомогою паперової технології. Так, використання автимотизованого обліку майже виключає помилки, які пов’язані із переносом даних з одного облікового регістру до іншого, а також при складанні різноманітних довідок та звітів; використання засобів автоматизації дає змогу практично повністю вирішити проблему із підготовки довідок, звітності, іншої оперативної інформації, що потрібна терміново тощо.

Дочірнє підприємство “Авіком Рівне” обрало для використання у своїй діяльності програмний продукт “1С:Підприємство7.7” (конфігурація 1С:Бухгалтерія) зважаючи на його універсальність, пристосованість і зручність у використанні на невеликому підприємстві. В конфігурації даного програмного продукту реалізована прийнята схема бухгалтерського та податкового обліку для госпрозрахункових організацій у відповідності із чинним законодавством України. Методологія обліку, що реалізована у конфігурації, відповідає національним стандартам ведення бухгалтерського обліку (П(С)БО), Плану рахунків, що затверджений наказом Міністерства фінансів України № 291 від 30.11.99 р. а також Інструкції про застосування плану рахунків, затвержденою наказом Міністерства фінансів України № 291 від 30.11.99 року.

Для ведення обліку програма надає:

план рахунків, що містить в собі типові настройки аналитичного, валютного та кількісного обліку практично для всіх розділів бухгалтерського обліку;

набір довідників для формування первинних документів та ведення списків об’єктів аналітичного обліку;

набір документів, що призначені для введення, зберігання та друку первинних документів та автоматичного формування бухгалтерських операцій;

набір констант, що використовуються для настроювання загальних параметрів ведення обліку на конкретному підприємстві;

набір стандартних звітів, що дозволяють отримувати дані бухгалтерського обліку у різних розрізах за будь-якими рахунками, будь-якими об’єктами аналітичного обліку;

набір регламентованих звітів (податкових, бухгалтерських та інших);

спеціальні режими обробки документів та операцій, що виконують сервісні функції;

підбір рахунків з можливих допустимих корреспонденцій при ручному введенні проводок;

режим типових операцій;

вмонтовані засоби тестування та виправлення інформаційної бази;

режим перегляду журналу історії роботи користувачів.

Програма побудована так, що заповнивши інформаційну базу (початкові залишки по рахунках,прізвища працівників тощо), в подальшій роботі бухгалтер може як використовувати довідники програми для відображення всіх господарських операцій (наприклад, автоматичний вибір проводки), так і вводити іх вручну (з клавіатури). Проводки за всіма зареєстрованими операціями накопичуються і зберігаються програмою у відповідному журналі( наприклад, журнал проводок рахунку 92 за березень 2006 року). На початок кожного місяця програма автоматично фіксує сальдо на рахунках бухгалтерського обліку та зберігає їх у базі даних. Наприкінці місяця цю процедуру повторюють. Крім того, додатково до початкових і кінцевих сальдо програма розраховує і зберігає у базі даних обороти за кожним рахунком і кожним об’єктом аналітичного обліку за минулий місяць. У результаті облікова інформація у програмі зберігається як у вигляді підсумкових показників за кожний місяць обліку (у термінології 1С – проміжні підсумки), так і у вигляді сукупності проводок за весь період обліку. Слід зазначити, що хоча програма може формувати необхідні первинні документи, бухгалтер дочірнього підприємства “Авіком Рівне” віддає перевагу “паперовому” заповненню первинних документів. База даних програми містить відомості, які згруповано за інформаційними розрізами згідно з планом рахунків (сальдо і обороти за рахунками), а також за додатковими аналітичними розрізами, характерними для внутрішньої структури плану рахунків, який використовує бухгалтер підприємства (сальдо і обороти за субконто). Всі ці відомості у будь-який момент можуть бути “витягнуті” з бази даних і надалі користувачеві у вигляді стандартних бухгалтерських звітів:

оборотно-сальдових відомостей за окремим рахунком або за всіма рахунками обліку;

журналів-ордерів та відомостей за будь-яким рахунком з можливістю деталізації як за об’єктами аналітики, так і за датами операцій;

карток за рахунками і субконто;

звіту за проводками з можливістю відбору проводок за різними критеріями (наприклад, усі проводки за будь-який період за адміністративними витратами);

Головної книги, “Шахматки” тощо.

Стандартні бухгалтерські звіти дозволяють здійснювати аналіз накопиченої інформації як для вирішення поточних облікових завдань (наприклад, для виявлення та виправлення помилок, що були здійснені при реєстрації господарських операцій), так і з метою ухвалення рішень з оперативного управління підприємством.

Формування узагальнених показників, які характеризують результати діяльності дочірнього підприємства “Авіком Рівне” ТзОВ “Авіком” у звітному періоді, реалізуються у програмі за допомогою сукупості так званих регламентованих звітів. До їх складу входять фінансові, статистичні звіти, а також податкова звітність.

Джерело даних для розрахунку більшості показників у цих звітах використовуватимуть ту саму базу даних, що й для стандартних бухгалтерських звітів. Однак процес формування регламентованих звітів вимагає проведення деяких підготовчих операцій над середовищем інформаційної бази – технологічний аналіз бухгалтерських підсумків, згортання рахунків обліку витрат і доходів, розрахунок та списання втрат з податку на прибуток.

Згортання рахунків дозволяє визначити фінансові результати діяльності підприємства.

Інформаційна база аналізу ДП «АвікомРівне»

№ з/п |

Назва форми звітності |

Код форми |

Відмітка про наяв-ність форми |

Періоди-чність скла-дання |

1 |

2 |

3 |

4 |

5 |

1 |

Фінансова звітність: |

|

|

|

1.1. |

Баланс |

ф. № 1 |

|

|

1.2. |

Звіт про фінансові результати |

ф. № 2 |

|

|

1.3. |

Звіт про рух грошових коштів |

ф. № 3 |

|

|

1.4. |

Звіт про власний капітал |

ф. № 4 |

|

|

1.5. |

Примітки до річної фінансової звітності |

ф. № 5 |

|

|

1.6. |

Додаток до Приміток до річної фінансової звітності «Інформація за сегментами» |

ф. №6 |

|

|

1.7. |

Пояснювальна записка до фінансового звіту |

|

|

|

1.8. |

Фінансовий звіт суб’єкта малого підприємництва |

ф. 1-м, ф. 2-м |

|

|

1.9. |

Спрощений фінансовий звіт суб’єкта малого підприємництва |

ф. 1-мс, ф. 2-мс |

|

|

2. |

Статистична звітність: |

|

|

|

2.1. |

Звіт з праці |

ф. № 1-ПВ |

|

|

2.2. |

Звіт про кількість працівників, їхній якісний склад та професійне навчання |

ф. № 6-ПВ |

|

|

2.3. |

Звіт про витрати на утримання робочої сили |

ф. № 1-РС |

|

|

2.4. |

Звіт про наявність і рух основних засобів, амортизацію (знос) |

ф. № 11– ОЗ |

|

|

2.5. |

Звіт про основні показники діяльності підприємства |

ф. №1-підприє-мництво |

|

|

2.6. |

Звіт про фінансові результати |

ф. № 1-Б |

|

|

2.7. |

Інші форми (вказати конкретно) |

|

|

|