Міністерство освіти і науки України

Національний університет водного господарства та природокористування

Кафедра обліку і аудиту

ЗВІТ

про виробничу аналітичну практику на прикладі

(назва бази практики (установи))

Виконав ________________ (прізвище, ім’я, по-батькові)

____________________

(група, курс, факультет, спеціальність)

Місце для печатки

Керівники:

Від університету __________________

(посада, прізвище, ім’я, по-батькові)

Від підприємства __________________

(посада, прізвище, ім’я, по-батькові)

Рівне – 2014

Зміст

Вступ

1. Загальна характеристика підприємства підприємства ДП «АвікомРівне»

2. Організація економічного аналізу підприємства ДП «АвікомРівне»

3. Аналіз фінансового стану та результатів діяльності підприємства ДП «АвікомРівне»

3.1. Аналіз майна та джерел коштів підприємства

3.2. Аналіз фінансових результатів діяльності ДП”Авіком-Рівне”

3.3. Шляхи вдосконалення фінансового стану ДП”Авіком-Рівне” та заходи щодо оптимізації фінансових результатів його діяльності

Висновки

Додатки

Вступ

Діяльність підприємств, установ різних галузей є основою суспільного відтворення валового внутрішнього продукту. Відомо, що кожна установа є складною системою взаємозв’язаних підрозділів і ланок. Економічний бік діяльності установи відображує система показників, які дають економічну оцінку процесам та результатам цієї діяльності.

Господарська діяльність установи, як і інші явища суспільного життя, потребує систематичного вивчення для успішного й ефективного управління нею. Одним із способів вивчення діяльності є аналіз. Термін «аналіз» іншомовного походження і означає «розділяти», «розчленовувати». Щодо економічного аналізу — це означає вичленовування окремих показників господарської діяльності із загальних складових для наступного їх вивчення.

Аналіз економічних показників доповнюється в міру необхідності протилежним заходом — синтезом , який, з’єднуючи окремі показники в одне ціле, уможливлює вивчення зв’язків і залежностей між ними. Отже, аналіз і синтез у комплексі забезпечують наукове вивчення явищ і процесів у їхньому зв’язку та взаємодії.

Слід підкреслити, що економічний аналіз провадиться на всіх рівнях управління економікою: на рівні держави, галузей та регіонів (макроекономіка), на рівні установ і організацій (мікроекономіка). На макрорівні здійснюється економічний аналіз макропоказників, на мікрорівні — конкретний економічний аналіз, який іще називають аналізом господарської діяльності підприємства.

Одним із інструментів з’ясування реальної конкурентоспроможності є аналіз фінансового стану установ, підприємств. Аналіз фінансового стану навіть найблагополучнішої установи є постійною необхідністю, бо не можна вести господарство без аналізу його доходів і витрат.

Фінансовий стан підприємства — це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими установами.

Метою складання даного звіту є поглиблене вивчення діяльності ДП «АвікомРівне» та проведення фінансового аналізу.

Завданнями даного звіту є:

систематизувати, закріпити та розширити теоретичні та практичні знання з економічного аналізу;

проаналізувати основні показники діяльності та звітності підприємства;

аналіз та дослідження нормативної бази;

аналіз структури та динаміки показників;

наочна демонстрація структури та динаміки деяких показників;

визначення шляхів вдосконалення діяльності з врахуванням специфіки підприємстваЗвіт з виробничої аналітичної практики включає такі частини:

Перша – загальна характеристика ДП «АвікомРівне» та його служба. У цьому розділі подана історія розвитку підприємства, його спеціалізація. Детально описана організаційна структура підприємства. Друга частина вміщає процес оформлення та використання первинних документів за напрямками облікової діяльності. Аналіз господарської діяльності підприємства розкрито у третій частині звіту. У ній здійснено аналіз ресурсів та їх використання, досліджено динаміку, склад та структуру виробництва продукції та витрат підприємства, оцінено фінансовий стан і фінансові результати підприємства.

Загальна характеристика підприємства

Дочірнє підприємство “АВІКОМ РІВНЕ”( надалі ДП”Авіком-Рівне) - є правонаступником усіх прав та обов’язків Дочірнього підприємства Товариства з обмеженою відповідальністю “АВІКОМ” - “АВІКОМ РІВНЕ”.

ДП”Авіком-Рівне” у своїй діяльності керується чинним законодавством України, зокрема: Господарським кодексом України, Цивільним кодексом України, статутом та рішенням власника.

Власником ДП”Авіком-Рівне” є Товариство з обмеженою відповідальністю “АВІКОМ РІВНЕ ”, яке знаходиться за адресою 33009, Рівненська область, м. Рівне, пров. Робітничий, буд. 5. (додаток 1)

ДП”Авіком-Рівне” створено з метою одержання прибутку шляхом здійснення господарської діяльності, не заборонено. Чинним законодавством.

Основними види діяльності ДП”Авіком-Рівне за КВЕД:

Роздрібна торгівля паливом;

Оптова торгівля паливом;

Діяльність автомобільного, вантажного транспорту;

Діяльність кафе;

Інші види оптової торгівлі;

Посередництво в торгівлі товарами широкого асортименту

ДП "АВІКОМ РІВНЕ" є юридичною особою, яка діє на принципах повного господарського розрахунку і самофінансування, має самостійний баланс, розрахункові (поточні) та інші рахунки в установах банків в національній та іноземній валюті, печатки зі своїм найменуванням, штампи,товарний знак та інші реквізити.

ДП”Авіком-Рівне” є власником майна, що йому належить, включаючи майно, передане ДП”Авіком-Рівне власником, продукції, виготовленої ним в результаті господарської діяльності, отриманих доходів, іншого майна, отриманого ним на законних підставах, а також майна відокремлених підрозділів.

ДП”Авіком-Рівне” для досягнення цілей своєї діяльності може від свого імені укладати угоди, придбавати майнові і особисті немайнові права, нести зобов'язання, бути позивачем та відповідачем в суді, господарському і третейському судах.

ДП”Авіком-Рівне” має товарний знак (знак для товарів та послуг), що реєструється в порядку, встановленому чинним законодавством.

ДП”Авіком-Рівне” є власником майна, переданого йому Власником, продукції, виробленої внаслідок господарської діяльності, одержання прибутків, а також іншого майна, придбаного їм на інших підставах, незаборонених чинним законодавством.

Джерела формування майна ДП”Авіком-Рівне”:

- грошові та матеріальні вклади Власника;

- доходи від господарської діяльності;

- доходи від цінних паперів;

- кредити банків та інших кредиторів (в т.ч. в іноземній валюті);

- інші джерела, не заборонені законодавством України.

Директор вирішує усі питання діяльності ДП”Авіком-Рівне”, окрім віднесених до виключної компетенції власника. Директор призначається власником, підзвітний йому та організовує виконання його рішень.

Директор ДП”Авіком-Рівне” керує діяльністю підприємства і несе особисту відповідальність в межах, передбачених трудовим договором та чинним законодавством

Директор має право підпису будь-яких документів, стосовно діяльності Підприємства, по взаємовідносинах з банківськими установами, державними органами, а також інших документів,необхідних для забезпечення фінансово-господарської діяльності ДП”Авіком-Рівне” без окремої довіреності.

Директор має право без попереднього погодження з Власником укладати договори з третіми особами на надання послуг, придбання та реалізацію матеріальних цінностей.

Контроль за роботою ДП”Авіком-Рівне” здійснюється Власником або ревізійною комісією, яка утворюється в порядку, визначеному власником.(додаток 1)

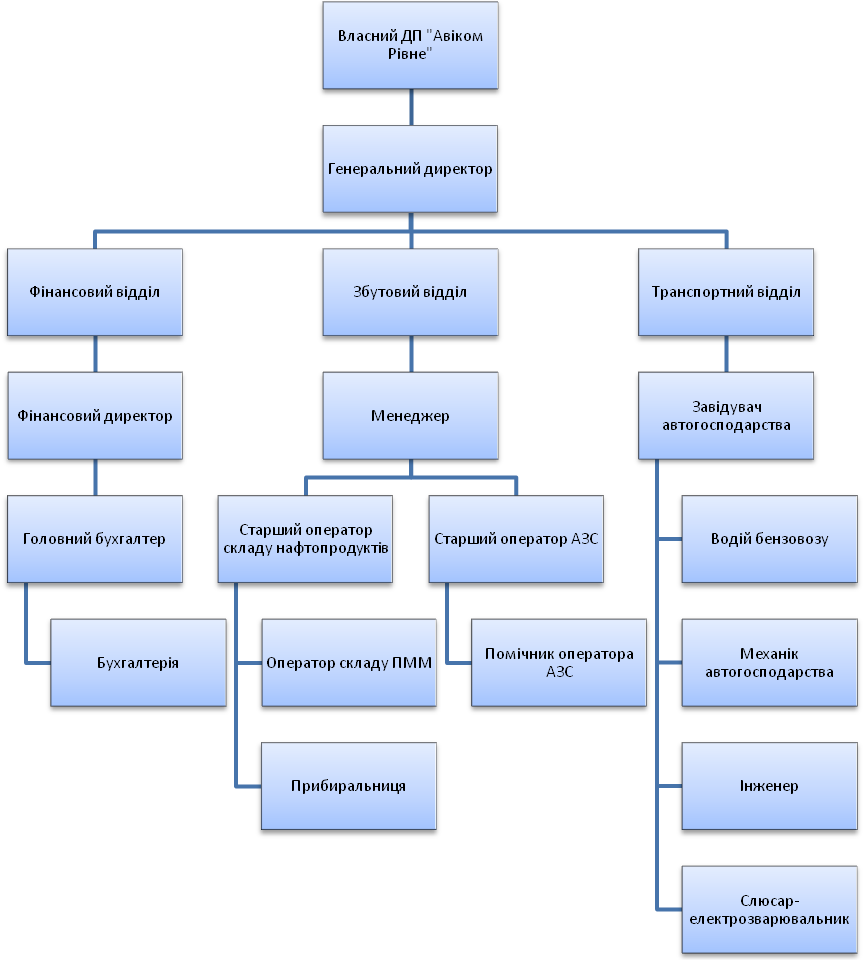

Організаційна структура ДП”Авіком-Рівне” наведена на рис 1.1.

Рис. 1.1. Організаційна структура підприємства