Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

ИНСТИТУТ УПРАВЛЕНИЯ ФИНАНСАМИ И НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

Кафедра математических методов в управлении:

Практическое задание

по дисциплине Эконометрика

вариант (тема) 15

Выполнил студент очной формы обучения

1 Курса магистратуры группы «Экономика»

Проверили:

Аксюк Светлана Андреевна – ассистент кафедры

Писарева Ольга Михайловна – к.э.н. доцент

Москва – 2014г.

Предварительный анализ данных.

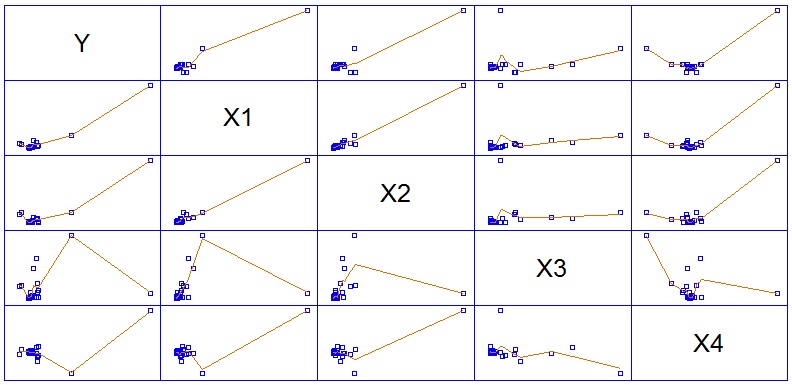

Для анализа разброса переменных воспользуемся процедурой «Multiple Variable Analysis».

Рис. 1. Графики разброса показателей с линиями локально взвешенной регрессии до исключения аномальных наблюдений.

Таблица 1. Корреляционная матрица переменных.

|

Y |

X1 |

X2 |

X3 |

X4 |

Y |

|

0,9640 |

0,9323 |

0,2757 |

0,6647 |

|

|

(53) |

(53) |

(53) |

(53) |

|

|

0,0000 |

0,0000 |

0,0457 |

0,0000 |

X1 |

0,9640 |

|

0,9873 |

0,2419 |

0,7638 |

|

(53) |

|

(53) |

(53) |

(53) |

|

0,0000 |

|

0,0000 |

0,0809 |

0,0000 |

X2 |

0,9323 |

0,9873 |

|

0,2105 |

0,7750 |

|

(53) |

(53) |

|

(53) |

(53) |

|

0,0000 |

0,0000 |

|

0,1303 |

0,0000 |

X3 |

0,2757 |

0,2419 |

0,2105 |

|

-0,2968 |

|

(53) |

(53) |

(53) |

|

(53) |

|

0,0457 |

0,0809 |

0,1303 |

|

0,0309 |

X4 |

0,6647 |

0,7638 |

0,7750 |

-0,2968 |

|

|

(53) |

(53) |

(53) |

(53) |

|

|

0,0000 |

0,0000 |

0,0000 |

0,0309 |

|

Поиск и исключение аномальных наблюдений.

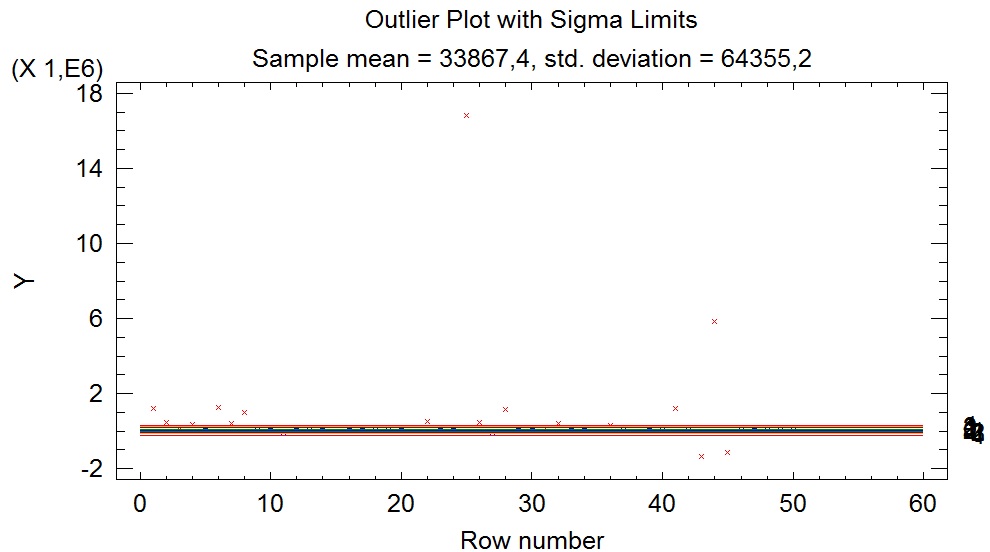

График «Outlier Plot» показывает, как далеко отстоят наблюдения от среднего значения показателя. Последовательно удаляем точки за границами плюс-минус 4 стандартных отклонения до тех пор, пока параметр P-Value для теста Граббса превысит 0,05 оставшиеся наблюдения с вероятностью 0,95 будут не аномальны.

Рис. 1. Разброс наблюдений для Y (исключённые аномальные наблюдения отмечены красными крестиками)

После исключения 16 наблюдений по Y статистика теста Граббса 2,8789, а соответствующее значение P-Value=0,0608 > 0,05. Результат сохраним в виде переменной-флага SELECTED_Y.

Нормирование переменных.

Чтобы устранить влияние разных единиц измерения и облегчить интерпретацию моделей, нормируем значения переменных, разделив их на стандартные отклонения.

Хi_norm=Xi/δx

Наблюдения, признанные аномальными при расчете стандартного отклонения не учитываем.

Пронормируем переменные по следующим формулам:

Y_norm=SELECT(Y;SELECTED)/SD(SELECT(Y;SELECTED))

X1_norm= SELECT(X1;SELECTED)/SD(SELECT(X1;SELECTED))

X2_norm= SELECT(X2;SELECTED)/SD(SELECT(X2;SELECTED))

X3_norm= SELECT(X3;SELECTED)/SD(SELECT(X3;SELECTED))

X4_norm= SELECT(X4;SELECTED)/SD(SELECT(X4;SELECTED))

Результат сохраним в новых столбцах.

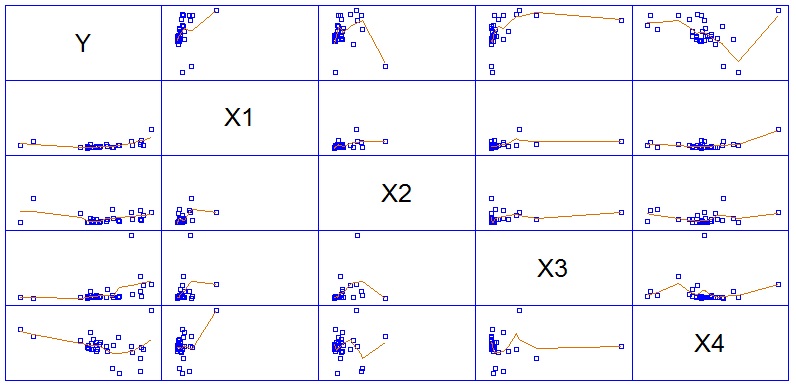

Обновим процедуру корреляционного анализа: посчитаем без учета аномальных наблюдений.

Рис. 2. Графики разброса показателей с линиями локально взвешенной регрессии после исключения аномальных наблюдений

Таблица 2. Корреляционная матрица переменных после исключения аномальных наблюдений

|

Y |

X1 |

X2 |

X3 |

X4 |

Y |

|

0,3866 |

0,0075 |

0,3966 |

-0,2800 |

|

|

(31) |

(31) |

(31) |

(31) |

|

|

0,0317 |

0,9682 |

0,0272 |

0,1271 |

X1 |

0,3866 |

|

0,5004 |

0,3563 |

0,4495 |

|

(31) |

|

(31) |

(31) |

(31) |

|

0,0317 |

|

0,0041 |

0,0492 |

0,0112 |

X2 |

0,0075 |

0,5004 |

|

0,2838 |

0,0377 |

|

(31) |

(31) |

|

(31) |

(31) |

|

0,9682 |

0,0041 |

|

0,1219 |

0,8405 |

X3 |

0,3966 |

0,3563 |

0,2838 |

|

0,0117 |

|

(31) |

(31) |

(31) |

|

(31) |

|

0,0272 |

0,0492 |

0,1219 |

|

0,9502 |

X4 |

-0,2800 |

0,4495 |

0,0377 |

0,0117 |

|

|

(31) |

(31) |

(31) |

(31) |

|

|

0,1271 |

0,0112 |

0,8405 |

0,9502 |

|