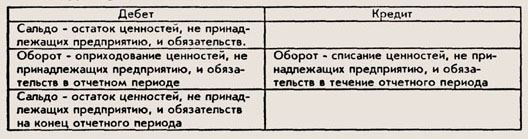

4. Структура забалансового счета

15. Активные, пассивные, активно-пассивные счета

Активные счетаГруппа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

инвентарные – описывают имущество предприятия;

денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

собирательно-распределительные, на которых учитываются накладные затраты предприятия;

расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

фондовые;

отдельно регулирующие – отображают износ активов;

ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

16. Документирование как элемент метода бухгалтерского учета

Документирование подтверждение каждой бухгалтерской операции правильно оформленным первичным документом, имеющим юридическую силу.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичной учетной информацией, на основании которой ведется бухгал-терский учет.

Бухгалтерский документ представляет собой письменное сви-детельство, которое подтверждает факт совершения хозяйственной операции, право на их совершение или устанавливает материаль-ную ответственность работников за доверенные им ценности.

Документирование хозяйственных операций регламентируется «Положением о документах и документообороте в б.у.», утвержденным Министерством Финансов СССР №105 от 29 июля 1983 г.

Финансово-хозяйственная деятельность организации складывается из множества хозяйственных операций, каждая из которых обязательно оформляется учетными документами, в которых содержатся первичные данные о совершенных хозяйственных операциях. Учетными документами оформляются процессы снабжения, производства, реализации, а также финансовые, хозяйственные, расчетные отношения внутри орга-низация и за его пределами.

Документация способ оформления имущества, обязательств и хозяйственных операций документами. Ни одна операции не может быть отражена в регистрах бухгалтерского учета (принята к учету) без соответствующего ее оформления документами. Необходимым начальным условием ведения бухгалтерского учета является своевременное и правильное оформление хозяйственных операций соответствующими документами. Документация представляет собой массив информации о финансово-хозяйственной деятельности организация, поэтому использу-ется в управлении организацией для предварительного, текущего и по-следующего контроля. Предварительный контроль осуществляется ру-ководством организация в момент подписания документов, так как под-писью подтверждается персональная ответственность работника, подпи-савшего документ, за совершенные действия. Текущий контроль про-изводится в процессе учета и анализа финансово хозяйственной дея-тельности, когда для анализа привлекаются первичные документы. По-следующий контроль применяется в форме документальных, аудитор-ских проверок.

Унификация документов это разработка типовых форм для ис-пользования при оформлении однородных операций на организациях всех форм собственности и ведомственной принадлежности. Унифици-рованные формы документов разрабатываются централизованно упол-номоченными на то органами (Минфин РФ, Госкомстат РФ). Унифици-рованные формы документов применяются организациями без измене-ний.