Оборотный капитал

Задача 48.

Рассчитать по предприятию на планируемый год норматив по статье «Готовая продукция», исходя из следующих данных:

Данные отдела реализации и сбыта:

Продукция |

Время на подборку партии, упаковку, в днях |

№1 |

7 |

№2 |

4 |

№3 |

2 |

На транспортировку до железнодорожной станции и погрузку в вагон в среднем требуется 4 дня, составление расчетных документов - 2,5 дня, на следующий день расчетные документы сдаются в банк.

Выпуск товарной продукции в планируемом году по производственной себестоимости составит - 15 883 тыс. руб.

Выпуск товарной продукции в плановом году в оптовых ценах предприятия составит 21637 тыс. руб.

Выпуск продукции по кварталам в плановом году распределяется следующим образом: 1 кв. - 23%; 2 кв. - 25%; 3 кв. - 24%; 4 кв. - 27%

Решение

1.Норма по каждому виду продукции

№1 7 + 4 + 2,5 + 1 = 14,5

№2 4 + 4 + 2,5 + 1 = 11,5

№3 2 + 4 + 2,5 + 1 = 9,5

2.Норматив

№1

= 690, 91

= 690, 91

№2

= 547, 96

= 547, 96

№3

= 452, 67

= 452, 67

=

690, 91 + 547, 96 + 452, 67 = 1691, 54

=

690, 91 + 547, 96 + 452, 67 = 1691, 54

Ответ: 1691, 54

Задача 49.

Определить на планируемый год совокупный норматив оборотных средств и сумму его прироста по ткацкой фабрике исходя из следующих данных.

Нормы оборотных средств для ткацкой фабрики:

(дней)

Сырье и основные материалы 37

Вспомогательные материалы 75

Топливо 105

Спец. оснастка и спец. приспособления 3,8% затрат

на валовую

продукцию

IV квартала

Незавершенное производство 10

Готовая продукция 7

На IV квартал планируемого года утверждена смета затрат:

(тыс. руб.)

Сырье и основные материалы 450

Вспомогательные материалы 54

Топливо 105

Заработная плата и отчисления на социальное страхование 180

Амортизация 100

Прочие денежные расходы 31

Итого затрат на производство валовой продукции 920

Выпуск товарной продукции в плановом году

- по полной себестоимости 890

- в оптовых ценах предприятия 1200

Решение:

N = Одн×Hз, где N –норматив оборотных средств, Одн – однодневный расход определенного вида товарно-материальных ценностей, Нз – норма запаса оборотных средств в днях.

Одн

=

, где Р – сумма

расходов по смете затрат на производство,

Т – количество дней в периоде.

, где Р – сумма

расходов по смете затрат на производство,

Т – количество дней в периоде.

Статья |

N |

Сырье и основные материалы |

|

Вспомогательные материалы |

|

Топливо |

|

Спец. оснастка и спец. приспособления |

|

Незавершенное производство |

|

ГП |

7×

|

=185

тыс. руб.

=185

тыс. руб. =

45

тыс. руб.

=

45

тыс. руб. =122,5

тыс. руб.

=122,5

тыс. руб. =34,

96тыс. руб.

=34,

96тыс. руб. =102,22тыс.

руб.

=102,22тыс.

руб. = 71,56 тыс. руб.

= 71,56 тыс. руб.

∑ N = 185 + 45 + 122,5 + 34,96 + 102,22 + 71,56 = 561,24

Задача 50.

В течение года предприятие произвело 8 изделий, затраты на их производство распределились следующим образом:

Изделия |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Затраты, тыс. руб. |

190 |

120 |

175 |

200 |

180 |

230 |

165 |

210 |

На начало года запасы готовой продукции на складе составили 200 тыс. руб. В течение года были проданы изделия 2, 4, 7.

Оцените запасы готовой продукции различными методами и определите их влияние на финансовое положение фирмы, если выручка от реализации продукции в целом за год составила по этому предприятию 1690 тыс. руб.

Решение:

1. Метод: по фактической себестоимости

2. Метод: по средней себестоимости

3. ФИФО

+1470

-685 = 985

+1470

-685 = 985

3. ЛИФО

Задача 51.

Рассчитать потребность предприятия в собственных средствах для создания запасов сырья и основных материалов на основание следующих данных:

Производственная потребность предприятия в сырье и основных материалах плановом году:

Сырье и основные материалы |

Количество единиц, тыс. шт. |

Стоимость приобретения в руб. за единицу |

1 |

1 200 |

200 |

2 |

1 500 |

300 |

3 |

300 |

350 |

Производственная программа распределяется следующим образов: 1 кв. – 24%; 2 кв. – 26%; 3 кв. – 25%; 4 кв. – 25%.

Формирование нормы запаса осуществляется на основе следующих данных:

Сырье и основные материалы |

Транспортный запас |

Разгрузка, складирова-ние, анализ |

Текущий складской запас |

Технологический запас |

Страховой запас |

1 |

3 |

2 |

18 |

3 |

9 |

2 |

5 |

2 |

22 |

8 |

11 |

3 |

4 |

2 |

14 |

6 |

7 |

Решение:

Затраты.

1200 * 200 = 240000 т.руб.

1500* 300 = 450000 т.руб.

300* 350 = 105000 т.руб.

4 Квартал.

240000* 0,25 =60000 т.руб.

450000* 0,25= 112500 т.руб.

105000* 0,25= 26250 т.руб.

Одн4кв

60000\90 =666,66 т.руб.

112500\90 = 1250 т.руб.

26250\90 = 291,66 т.руб.

N= Нз*Одн4кв

N= (3+2+18+3+9)* 666, 66= 23333, 1 т.руб.

N= (5+2+22+8+11)*1250 = 60000 т.руб.

N= (4+2+14+6+7)*291, 66= 9624, 78 т.руб.

Nобщ= 23333, 1+60000+ 9624, 78= 92957, 88 т.руб.

Задача 52.

Рассчитать прибыль от выпуска продукции, рентабельность продукции и рентабельность продаж на начало планового года, исходя из следующих данных:

Показатели |

Отчёт за 9 месяцев текущего года |

Ожидаемое исполнение плана за IV квартал текущего года |

Выпуск продукции |

||

а) по оптовым ценам предприятия |

38 600 |

10 300 |

б) по полной себестоимости |

31 200 |

8 100 |

Решение:

Выручка

38600+10300= 48900 руб.

Затраты

31200+8100= 39300 руб.

Прибыль

48900-39300= 9600 руб.

Rпродукции = (Прибыль \ Затраты)* 100%

Rпродукции = (9600\39300)* 100% = 24%

Rпродаж = (Прибыль \ Выручка)* 100%

Rпродаж = (9600\48900)* 100% = 19,6%

Задача 53.

Определите период обращения денежных средств компании, исходя из данных его бухгалтерской отчетности:

(тыс. руб.)

|

На 01.01.12 |

На 01.01.13 |

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

100 |

170 |

Основные средства |

49095 |

53063 |

Незавершенное строительство |

13534 |

15505 |

Долгосрочные финансовые вложения |

251 |

305 |

Итого по I разделу |

62980 |

69043 |

II. Оборотные активы |

|

|

Запасы |

4785 |

5396 |

НДС |

946 |

1190 |

Дебиторская задолженность |

20335 |

19615 |

Краткосрочные финансовые вложения |

877 |

1085 |

Денежные средства |

12873 |

11459 |

Прочие оборотные активы |

675 |

780 |

Итого по II разделу |

40491 |

39525 |

Баланс |

103471 |

108568 |

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

21133 |

21133 |

Добавочный капитал |

8893 |

14924 |

Резервный капитал |

7776 |

14886 |

Итого по III разделу |

37802 |

50943 |

IV. Долгосрочные обязательства |

25073 |

20562 |

V. Краткосрочные обязательства |

|

|

Заемные средства |

11865 |

13572 |

Кредиторская задолженность |

28731 |

23491 |

Итого по V разделу |

40596 |

37063 |

Баланс |

103471 |

108568 |

Данные отчета о финансовых результатах предприятия.

тыс. руб.

Выручка от реализации продукции (работ, услуг) |

295870 |

Себестоимость продукции |

205630 |

Коммерческие расходы |

25380 |

Управленческие расходы |

19365 |

Прибыль от реализации |

|

Внереализационные доходы |

5980 |

Внереализационные расходы |

3650 |

Прочие доходы |

1987 |

Прочие расходы |

895 |

Решение:

Коэффициент оборачиваемости основных фондов = выручка от реализации продукции/среднегодовая стоимость основных средств =

=

5,8 выручки приходится на один рубль

основных фондов авансированных в

производство.

=

5,8 выручки приходится на один рубль

основных фондов авансированных в

производство.

Коэффициент оборачиваемости активов = выручка от реализации продукции/среднегодовая стоимость активов =

= 2,8 денежных

единиц реализованной продукции принесла

каждая денежная единица вложений в

основные средства.

= 2,8 денежных

единиц реализованной продукции принесла

каждая денежная единица вложений в

основные средства.

Коэффициент оборачиваемости оборотных активов = выручка от реализации продукции/среднегодовая стоимость оборотных активов =

=

7,4 выручки

приходится на один рубль оборотных

средств.

=

7,4 выручки

приходится на один рубль оборотных

средств.

Коэффициент оборачиваемости внеоборотных активов = выручка от реализации продукции/среднегодовая стоимость внеоборотных активов =

=4,5

выручки приходится на один рубль

внеоборотных средств.

=4,5

выручки приходится на один рубль

внеоборотных средств.

Коэффициент оборачиваемости дебиторской задолженности = выручка от реализации продукции / средняя стоимость дебиторской задолженности =

= 14,8

= 14,8

Коэффициент оборачиваемости кредиторской задолженности = выручка от реализации продукции /средняя стоимость кредиторской задолженности=

= 11,33

= 11,33

Коэффициент оборачиваемости собственного капитала = выручка от реализации продукции / среднегодовая стоимость собственного капитала2 =

= 6,7

= 6,7

Коэффициент оборачиваемость запасов = c/c реализованной продукции 3/ средняя стоимость запасов =

12,3

12,3

Период оборачиваемости активов = кол-во дней (360) / коэффициент оборачиваемости активов =

= 128,6 дней – 1 оборот активов организации.

= 128,6 дней – 1 оборот активов организации.

Период оборачиваемости оборотных активов = кол-во дней (360) / коэффициент оборачиваемости оборотных активов =

= 48,7 дн.

= 48,7 дн.

Период оборачиваемости внеобротных активов = кол-во дней (360) / коэффициент оборачиваемости внеоборотных активов =

= 80 дн.

= 80 дн.

Период оборачиваемости ДЗ = кол-во дней (360) / коэффициент оборачиваемости ДЗ =

= 24,3 дн.

= 24,3 дн.Период оборачиваемости КЗ = кол-во дней (360) / коэффициент оборачиваемости КЗ =

= 31,8 дн.

= 31,8 дн.

Период оборачиваемости запасов = кол-во дней (360) / коэффициент оборачиваемости запасов =

= 29,3 дн.

= 29,3 дн.

Период оборачиваемости СК = кол-во дней (360) / коэффициент СК =

= 53,7дн.

= 53,7дн.

Операционный цикл = период оборачиваемости запасов + период оборачиваемости ДЗ = 29,3 + 24,3 = 53,6 дн.

Финансовый цикл = период оборачиваемости запасов + период оборачиваемости ДЗ - период оборачиваемости КЗ = 29,3 + 24,3 – 31,8 = 21,8 дн.

Задача 54.

Определить прирост потребности в собственных оборотных средствах предприятия на планируемый год исходя из следующих данных:

В текущем году норматив оборотных средств предприятия составлял 31100 тыс. руб.

На планируемый год утверждена следующая смета затрат на производство:

сырье и основные материалы — 36800 тыс. руб.

вспомогательные материалы — 15190 тыс. руб.

амортизационные отчисления 20670 тыс. руб.

фонд оплаты труда с начислениями 82680 тыс. руб.

прочие 13100 тыс. руб.

списано на непроизводственные счета 11900 тыс. руб.

сокращение объема незавершенного производства 6630 тыс. руб.

Нормы запаса оборотных средств на планируемый год установлены в следующих размерах:

сырье и основные материалы — 21 день

вспомогательные материалы — 16 дней

незавершенное производство — 36 дней

готовая продукция — 20 дней

На 4 квартал планируемого года приходится 27% годового объема производства.

Решение:

1) Потребность в оборотных средствах определяется посредством их нормирования.

Для определения Nобщ на планируемый год необходимо сложить N по всем элементам оборотных средств:

Nобщ = Nсим + N всмат + Nнзп + Nгп

2) Найдем норматив для сырья и основных материалов:

Nсим = НЗсим*Одрасхсим4кв

НЗсим=21 день

Одрасхсим4кв = (36800*0,27)/90=110,4 тыс руб

Nсим = 21*110400=2318,4 тыс рублей

3) Найдем норматив для вспомогательных материалов:

Nвсмат = НЗвсмат*Одрасхвсмат4кв

НЗвсмат = 16 дней

Одрасхвсмат4кв = (15190*0,27)/90=45,57 тыс руб

Nвсмат = 16*45570=729,12 тыс рублей

4) Найдем норматив для незавершенного производства:

Nнзп = НЗнзп*Одвып4кв (по план с/с)

НЗнзп =36 дней

Плановая с/с= (сырье и осн. мат. + вспом. мат. + амортиз. отчисл. + ФОТ + соц начисления + прочие затраты) - списано на непроизводственные счета - сокращение объема незавершенного производства = 36800 тыс. руб.+ 15190 тыс. руб. + 20670 тыс. руб. + 82680 тыс. руб. + 13100 тыс. руб. - 11900 тыс. руб. - 6630 тыс. руб. = 149 910 тыс.руб

Одвып4кв (по план с/с)=(149910*0,27)/90 = 449,73 тыс. руб

Nвсмат = 36*449,73=16190,28 тыс руб

5) Найдем норматив для готовой продукции:

Nгп = НЗгп*Одвып4кв (по произв с/с)

НЗгп = 20 дней

Произв с/с = плановая себестоимость + сокращение объема незавершенного производства = (149910 + 6630 )тыс. руб = 156540 тыс. руб

Одвып4кв (по произв с/с) = (156540 * 0,27)/90 = 469,62 тыс руб

Nгп = 20*469,62=9392,4 тыс руб

6) Nобщ = 2318,4 + 729,12 +16190,28 +9392,4 = 28693,2 тыс. руб = N1

7) N0 (текущего года) = 31100 тыс. руб

Прирост = N1-N0=(28693,2 – 31100) ты сруб = - 2406,8 тыс руб

Ответ: прирост составляет - 2406,8 тыс руб

Задача 55

Компания А делает заказ сырья ценой 1200 руб. за единицу партиями в объеме 2000 ед. каждая. Потребность в сырье составляет 200 ед. в день в течение 160 рабочих дней. Стоимость исполнения одного заказа 3600 руб., а затраты по хранению составляют 5% от стоимости сырья.

Рассчитайте оптимальный размер заказа. Что выгоднее для предприятия – придерживаться действующей политики или перейти к политике оптимального размера заказа? Обоснуйте свой вывод.

Решение:

-

Количество дней в году (T)

360

Стоимость издержек пополнения (К)

3600

Спрос в день (V)

200

Расходы на хранение (S) %

0,05

Стоимость единицы товара (s)

1200

EOQ(Оптимальный размер заказа)

Вывод: Количество партий сырья при действующей политике предприятия: (200*160)/2000=16, а количество партий сырья при переходе к оптимальному размеру заказа уменьшится: (200*160)/2940=10,9=11. Предприятию выгоднее придерживаться нового оптимального размера заказа, так как это сократит количество заказов при уменьшении издержек.

Задача 56.

Завод химического волокна строит новый технологический корпус. Определить мобилизацию (иммобилизацию) внутренних ресурсов в строительстве в планируемом году. Нормативы оборотных средств в планируемом году и фактически сложившаяся величина непрокредитованных остатков оборотных активов к концу текущего года, а также величина кредиторской задолженности следующие:

(тыс. руб.)

Показатели |

Ожидаемые остатки на начало планируемого года |

Норматив на конец планируемого года |

Приобретенное оборудование, требующее монтажа Строительные материалы, конструкции, блоки и детали Прочие оборотные активы Денежные средства Дебиторская задолженность |

150

2450 340 130 31 |

110

2000 250 - - |

Кредиторская задолженность

(тыс. руб.)

Задолженность |

На начало года |

На конец года |

По не оплаченным в срок счетам поставщиков По расчетам за выполненные строительно-монтажные работы По расчетам за выполненные работы, не оплаченные в срок Рабочим и служащим по заработной плате Прочая |

112

430

118 210 90 |

-

300

- 220 115 |

Завод получил в текущем году кредит банка на финансирование приобретения оборудования в сумме 50 тыс. руб. В плановом году предполагается привлечь на финансирование капитальных вложений средства централизованных фондов в размере 30 тыс. руб.

Нормальная переходящая дебиторская задолженность на конец планового года ожидается в сумме 40 тыс. руб.

М = (Норматив ОС на конец – Ожидаемые остатки на начало) + (Кредиторская задолженность на конец – Кредиторская задолженность на начало)

М = (110+2000+250) – (150+2450+340+130+31) + (300+220+115) – (112+430+118+210+90) = 2360 – 3101 + 635 – 960 = -741 – 325 = -1 066 тыс. руб.

Ответ: иммобилизация внутренних ресурсов в размере 1 066 тыс. руб.

Задача 57.

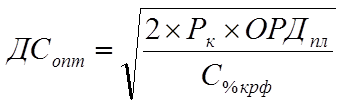

Общий расход денежных средств предприятия на предстоящий период составляет 5100 тыс. руб. Средняя сумма расходов по осуществлению операций с краткосрочными финансовыми вложениями – 1000 руб., средняя ставка процента по краткосрочным финансовым вложениям – 20%.

Определите оптимальный, минимальный, максимальный и средний размер денежных средств на счете предприятия.

1) Расчет оптимального остатка денежных средств в соответствии с моделью Баумоля.

ДС

опт=

2) Минимальный остаток денежных средств

ДСmin=0

3)максимальный остаток денежных средств

ДСmax= ДСопт=225831,8 руб.

4) Средний остаток денежных средств

ДСср= 0,5*ДСопт= 112915,9 руб.

Ответ: Максимальный размер денежных средств на счете предприятия равен 225831,8 руб., средний размер равен 112915,9 руб., минимальный размер 0 рублей, оптимальный размер 225831,8 руб.

Задача 58.

Определить на планируемый год совокупный норматив оборотных средств по ткацкой фабрике исходя из следующих данных.

1. Нормы запаса оборотных средств для ткацкой фабрики:

(дней)

Сырье и основные материалы Вспомогательные материалы Топливо Запасные части для ремонта

Незавершенное производство Готовая продукция |

30 55 95 2,0 сметы затрат на производство в IV квартале 12 8 |

Совокупный норматив оборотных средств на начало планируемого года равен 5210 тыс. руб.

2. На планируемый год утверждена следующая смета затрат:

(тыс. руб.)

Сырье и основные материалы Возвратные отходы Вспомогательные материалы Топливо Заработная плата Отчисления на социальное страхование Амортизация Прочие денежные расходы Списано затрат на непроизводственные счета Изменение остатков НЗП Коммерческие расходы Товарная продукция в отпускных ценах предприятия |

26500 200 2100 4100 5000 определить 1000 1200 3800 +8400 2900 46600 |

3. Распределение выпуска продукции по кварталам планового года следующее: I – 24%, II – 25%, III – 25%, IV – 26%.

4. Фактическое наличие собственных оборотных средств по балансу в текущем году составит 6080 тыс. руб.

5. Норматив устойчивых пассивов на начало планового года составит 980 тыс. руб., на конец планового года – 11200 тыс. руб.

Норматив (сырье и материалы) = Норма запаса * Одн расход в 4 кв пл года

Норматив (сырье и материалы) = 30*26500*0,26/90 = 2 296,67 тыс. руб.

Норматив (вспомогательные материалы) = Норма запаса * Одн расход в 4 кв пл года

Норматив (вспомогательные материалы) = 55*2100*0,26/90 = 333,67 тыс. руб.

Норматив (топливо) = Норма запаса * Одн расход в 4 кв пл года

Норматив (топливо) = 95*4100*0,26/90 = 1 125,22 тыс. руб.

Норматив (зап части) = 2% затрат на валовую продукцию 4 кв

Валовая продукция = сырье и основные материалы – возвратные отходы + вспомогательные материалы + топливо + заработная плата + отчисления на социальное страхование + амортизация + прочие денежные расходы – списано затрат на непроизводственные счета

Отчисления на социальное страхование = Заработная плата * 0,3

Отчисления на социальное страхование = 5000*0,3 = 1500 тыс. руб.

Валовая продукция = 26500-200+2100+4100+5000+1500+1000+1200-3800 = 37 400 тыс. руб.

Норматив (зап части) = 0,02*37400*0,26 = 194,48 тыс. руб.

Норматив (НЗП) = Норма запаса * Одн выпуск валовой продукции в 4 кв

Норматив (НЗП) = 12*37400*0,26/90 = 1 296,53 тыс. руб.

Норматив (ГП) = Норма запаса * Одн выпуск товарной продукции в 4 кв

Товарная продукция = Валовая продукция – изменение остатков незавершенного производства и полуфабрикатов

Товарная продукция = 37400-8400 = 29 000 тыс. руб.

Норматив (ГП) = 8*29000*0,26/90 = 670,22 тыс. руб.

Совокупный норматив = Норматив (сырье и материалы) + Норматив (вспомогательные материалы) + Норматив (топливо) + Норматив (запасные части) + Норматив (НЗП) + Норматив (ГП)

Совокупный норматив = 2296,67+333,67+1125,22+194,48+1296,53+670,22 = 5 916,79 тыс. руб.

Ответ: 5 916,79 тыс. руб.

Задача 59.

Рассчитайте норматив в денежном выражении по незавершенному производству по машиностроительному заводу.

1. Завод выпускает турбины, двигатели и краны. Удельный вес затрат по каждому из этих видов изделий составляет соответственно 30%, 25, 45%.

2. Продолжительность производственного цикла изделий:

(дней)

Изделия |

Обработка деталей |

Время пребывания обработанных деталей |

Страховой запас |

||

у рабочих мест |

в цехах |

||||

Турбина |

8 |

3 |

2 |

1 |

|

Двигатель |

6 |

4 |

2 |

2 |

|

Краны |

10 |

1 |

1 |

1 |

|

3. Смета затрат на производство на планируемый год:

(тыс. руб.)

Сырье и основные материалы Возвратные отходы Вспомогательные материалы Топливо Энергия всех видов Заработная плата основная и дополнительная Отчисления на социальное страхование Амортизация Прочие денежные расходы Итого затрат на валовую продукцию |

2500 300 100 80 130 1300 определить 350 50 определить |

4. До начала производственного цикла расходуется 10% сырья и материалов и 5% вспомогательных материалов.

5. В первый день производственного цикла расходуется 10% остальных затрат, второй и четвертый день - 12%, пятый и седьмой – 15%, последний день - 14%, а в остальные дни равными частями.

5. Удельный вес выпуска продукции в IV квартале составляет 26%.

N = Нз * Однодн. выпуск ВП IV кв. пл.г.

Нз = Средн. Д * К нз

Д турбины = 8+3+2+1=14 (дн)

Д двигатели = 6+4+2+2=14 (дн)

Д краны = 10+1+1+1=13 (дн)

Средн. Д = 0,3*14+0,25*14+0,45*13= 13,55 ≈14 (дн)

Отчисл на соц стр = 30% * З фот = 0,3 * 1300 = 390 (тыс. руб.)

С (затр на ВП) = 2500+300+100+80+130+1300+390+350+50 = 5200 (тыс. руб.)

К нз (смешанное нарастание затрат) = (З0 *Д + ∑Зi (Д – i) + 0.5* Зр *Д)/С*Д

З0 = 0,1*2500 + 0,05*100 = 255 (тыс. руб.)

Зост = С - З0 = 5200 – 255 = 4945 (тыс. руб.)

З1 = 0,1* 4945 = 494,5 (тыс. руб.)

З2, 4 = 0,12* 4945 = 593,4 (тыс. руб.)

З5, 7 =0,15 *4945 = 741,75 (тыс. руб.)

З14 = 0,14 *4945 = 692,3 (тыс. руб.)

Зравн = З ост - З1 – З2,4 – З5,7 - З14 = 4945 – 494,5 – 593,4*2 – 741,75*2 – 692,3 = 1087,9

К нз = (255* 13,55 +494,5 *(13,55 – 1) + 593,4*(13,55 – 2) + 593,4*(13,55 – 4) +741,75*(13,55 – 5) + 741,75*(13,55 – 7) +692,3*(13,55 – 13,55) + 0,5*1087,9* 13,55)/ 5200*13,55 = 0,578

Нз = Средн. Д * К нз = 13,55 * 0,578 = 7,836

Однодн. вып. ВП IV кв. пл.г. = С*0,26 /90 = 5200*0,26/90=15,022

N = 7,836 * 15,022 = 117,717 ( тыс. руб.)

Ответ: N = 117,717 тыс. руб.

Задача 60.

Предприятие использует 400 единиц материала в месяц, стоимость каждого заказа равна 600 тыс. руб., стоимость единицы сырья – 20 тыс. руб.

Определите:

1. Чему равен оптимальный размер заказа?

2. Сколько заказов необходимо делать в месяц?

3. Как часто надо делать каждый заказ?

Формула: EOQ = ![]()

EOQ - объем партии в единицах; F - стоимость выполнения одной партии заказа; D - общая потребность в сырье на период, ед.; H - затраты по хранению единицы сырья.

EOQ = (2*400*600/20)^1/2=155

К в мес. =400/155=2

30/2=15 (дней)

Задача 61.

Определить норматив оборотных средств по статье «Сырье и основные материалы», исходя из следующих данных:

Производственная потребность предприятия в планируемом году:

Сырье и основные материалы |

Количество единиц |

Стоимость приобретения в руб. за единицу |

№1 |

2 200 |

1 900 |

№2 |

1 500 |

1 600 |

№3 |

3 250 |

2 800 |

№4 |

1 000 |

800 |

Норма запаса в днях:

Сырье и основные материалы |

Транспортный запас |

Время хранения на складе |

Страховой запас |

Время на разгрузку и складирование |

№1 |

3 |

12 |

6 |

3 |

№2 |

4 |

14 |

7 |

2 |

№3 |

2 |

8 |

4 |

4 |

№4 |

5 |

10 |

5 |

5 |

Удельный вес IV квартала в плановом году составит 27%.

Решение:

-

Материал

Норма запаса итоговая

Потребность/день 4 кв

Норматив = нормаХпотребность/день

1

3+12+6+3 = 24

2200*1900*0,27/90 =12540

24*12540 = 300960

2

27

7200

194400

3

18

27300

491400

4

25

2400

60000

Итого: 300960 + 194400 + ... = 1046760

Задача 62

Определить прирост потребности в собственных оборотных средствах предприятия на планируемый год исходя из следующих данных:

В текущем году норматив оборотных средств предприятия составлял 31100 тыс.руб.

На планируемый год утверждена следующая смета затрат на производство:

сырье и основные материалы — 36800 тыс.руб.

вспомогательные материалы — 15190 тыс.руб.

амортизационные отчисления 20670 тыс.руб.

фонд оплаты труда с начислениями 82680 тыс.руб.

прочие 13100 тыс.руб.

списано на непроизводственные счета 11900 тыс.руб.

сокращение объема незавершенного производства 6630 тыс.руб.

Итого затрат на производство: 36800+15190+20670+82680+13100=168 440 тыс.руб.

Затраты на валовую продукцию: 168440 – 11900 = 156540 тыс.руб.

Производственная себестоимость: 156540 + 6630 = 163170 тыс.руб.

Нормы запаса оборотных средств на планируемый год установлены в следующих размерах:

сырье и основные материалы — 21 день

вспомогательные материалы — 16 дней

незавершенное производство — 36 дней

готовая продукция — 20 дней

На 4 квартал план208ируемого года придется 27% годового объема производства.

Решение:

Прирост потребности = Потр. На конец план года – Потребность на начало план года

=Х - 31100 тыс.руб.

Определить норматив итоговый = норматив сырье и мат + норматив вспомог мат + норматив гп + норматив нзп

Нормативы на план год:

Сырье и материалы = (36800*0,27/90)*21 = 2318.4

Вспомогательные материалы: (15190*0,27/90)*16 = 729.12

НЗП= 36*(156540*0,27/90) = 16906.32

ГП =20* (163170*0,27/90) =9790.2

Итого: 29744.04

Снижение = 29744.04-31100 = -1355.96

Задача 63.

Определить норматив по статье оборотных средств «Сырье и основные материалы», исходя из следующих данных:

Производственная потребность предприятия в сырье и основных материалах в планируемом году:

Сырье и основные материалы |

Количество единиц, тыс. тонн |

Цена приобретения в руб. за единицу |

Норма запаса в днях |

А |

1 110 |

1 000 |

22 |

B |

1 120 |

1 630 |

30 |

C |

2 150 |

2 080 |

27 |

D |

990 |

1 050 |

18 |

Удельный вес IV квартала в общем объеме выпуска продукции в плановом году составит 27%.

Решение:

-

Материал

Норма

Потребность

Норматив

А

22

1110*1000*0,27/90 =

3330

22*3330 = 73260

B

30

5476.8

164304

C

27

13416

362232

D

18

аналогично

аналогично

Итого - сложить

Задача 64.

Определить норматив оборотных средств по статье «Сырье и материалы».

Потребность предприятия в сырье на планируемый год в соответствии с планом производства:

Сырье и материалы |

Цена за тонну, руб. |

Годовая потребность, т |

Потребность в сырье и материалах в 4 квартале планируемого года, в % |

А |

2 560 |

7 280 |

28 |

Б |

3 240 |

5 300 |

26 |

В |

1 000 |

3 400 |

27 |

Время на разгрузку и складирование всех поступающих материалов 3 дня, на входной контроль и анализ 1,5 дня.

Время хранения сырья на складе, дней:

Сырье и материалы |

Складск0й запас |

Страховой запас |

А |

24 |

12 |

Б |

16 |

8 |

В |

20 |

10 |

Решаю аналитическим методом, тк данные потребности дифференцированы

Сырье и материалы |

Складск0й запас |

Страховой запас |

Подготовит |

Норма итог |

Потр/день 4 кв |

А |

24 |

12 |

4,5 |

40,5 |

(2 560*7 280*0,28)/90 = 57981 |

Б |

16 |

8 |

4,5 |

28.5 |

аналогично |

В |

20 |

10 |

4,5 |

34.5 |

аналогично |

Итоговый норматив=57981*40,5 + и тд аналогично

Задача 65.

Затраты по содержанию одного видеомагнитофона на складе магазина за квартал составляют 43,2 руб., затраты на поставку одной партии в магазин – 400 руб. Ежеквартально магазин продает в среднем 2160 магнитофонов данного типа. Заказ на поставку выполняется в среднем в течение недели. Кроме того, в связи с возможностью непредвиденных задержек менеджеры магазина считают необходимым создавать страховой запас, увеличивая каждую партию на 15 единиц аппаратуры одного вида.

Каков оптимальный размер одного заказа? Каков размер заказа с учетом возможных непредвиденных задержек?

Решение:

EOQ

=

= √((2*400*2160)/43.2) = 200 шт

= √((2*400*2160)/43.2) = 200 шт

EOQ - объем партии в единицах;

F - стоимость выполнения одной партии заказа; (400)

D - общая потребность в сырье на период, ед.; (2160)

H - затраты по хранению единицы сырья.(43,2)

H = Ц (цена приобретения ед.запасов) * З (расходы по хранению материалов на складе за определенный период / средняя стоимость запасов) %)

Со страховым запасом EOQ = = √((2*400*(2160+15*4*3)/43.2) = 208 шт

Не уверена насчет красного

Задача 66.

В течение года предприятие произвело 8 изделий, затраты на их производство распределились следующим образом:

Изделия |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Итого |

Затраты, тыс. руб. |

95 |

80 |

115 |

100 |

120 |

135 |

110 |

140 |

895 |

На начало года запасы готовой продукции на складе составили 160 тыс. руб. В течение года были проданы изделия 3, 5, 8, 1.

Оцените запасы готовой продукции различными методами и определите их влияние на финансовое положение фирмы, если выручка от реализации продукции в целом за год составила по этому предприятию 1160 тыс. руб.

Фифо (считаем сначала, всего продано 4 изделия, значит, должно быть 4 слагаемых первых с учетом остатка на начало):

Себестоимость = 160 + 95+80+115 = 450

Запасы = 895 – 450 = 445

Прибыль = 1160 – 450 = 710

Лифо (аналогично фифо, но без данных на начало года, так как считаем с конца)

Себестоимость = 140 + 110+135+120 = 505

Запасы = 895 – 505 = 390

Прибыль = 1160 – 505 = 655

Средняя с/с

с/с ср = (С/с начало периода + с/с поступивших) / (количество на начало года + количество поступивших) У нас нет количества на начало года, значит, не учитываем.

Себестоимость = (895/8) * 4 = 111,9 *4 = 447,5

Запасы = 895 – 447,5 = 447.5

Прибыль = 712.5

Индивидуальная с/с (берем себестоимость только проданных)

Себестоимость = 115 + 120 + +140 +95 = 470

Запасы = 895 - 425

Прибыль=1160-470 = 690

Задача 67.

Компания покупает сталь для своих производственных нужд. Производственный отдел предоставил следующую информацию:

|

Годовая потребность, тонн |

Продолжительность выполнения заказа, Дней |

Максимум |

1 000 000 |

15 |

Минимум |

500 000 |

5 |

Средний |

800 000 |

10 |

Стоимость выполнения заказа, $ |

5 000 |

|

Затраты по хранению 1 тонны, $ |

2 |

|

Число рабочих дней в году |

310 |

|

Рассчитайте:

Оптимальный уровень заказа.

Максимальный размер запаса.

Минимальный размер запаса.

Уровень запасов, при котором необходимо делать заказ.

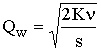

Оптимальный уровень заказа находится в соответствии с моделью Qw:

(формула

Уилсона),

(формула

Уилсона),

где Qw -оптимальный размер заказа

k- стоимость выполнения заказа;

v - интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S - затраты на хранение запаса, (тыс. дол.); - затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. дол.).

v 1 = 310/5 = 62 шт/год

v 2 = 310/10 = 31 шт/год

v 3 = 310/5 = 20,7 шт/год

Qw=((2*5000*310/15)/2000)^(1/2)=10,2 ед.

2) Минимальный уровень запаса

УЗmin =УЗ - Пср·Дср,

где УЗmin - минимальный уровень запаса, ед.;

Пср - средняя дневная потребность в сырье, ед.;

Дср - средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.;

УЗmin = 48,4 - 800/310·10 = 22,6 ед.

3) Максимальный уровень заказа

УЗmax = УЗ+Q- Пmin·Дmin,

где УЗmax - максимальный уровень запаса, ед.;

Пmin - минимальная дневная потребность в сырье, ед.;

Дmin - минимальное число дней выполнения заказа.

УЗmax = 48,4+10,2-500/310·5=66,7 ед.

4) Уровень запасов, при котором необходимо делать заказ.

УЗ = Пmax·Дmax,

где УЗ - уровень запаса, при котором делается заказ, ед.;

Пmax - максимальная дневная потребность в сырье, ед.;

Дmax - максимальное число дней выполнения заказа;

УЗ=1000/310·15 = 48,4 ед.

Ответ:

Оптимальный уровень заказа=10,2 ед.

Максимальный размер запаса=66,7 ед.

Минимальный размер запаса=22,6 ед.

Уровень запасов, при котором необходимо делать заказ=48,4 ед.

Задача 68.

Определить по предприятию норматив по статье «Сырье и основные материалы».

Потребность предприятия в сырье и основных материалах:

Наименование сырья |

Количество, т |

Стоимость 1 т, в тыс. руб. |

А |

848 |

1 020 |

Б |

1 880 |

2 100 |

Производственная программа распределяется по кварталам планового года следующим образом: 1 кв. – 24%; 2 кв. – 26%; 3 кв. – 24%; 4 кв. – 26%.

Время транспортного запаса, время на разгрузку и складирование, на лабораторный анализ материалов, хранение на складе составит – дней:

Наимено-вание изделия |

Транспорт-ный запас |

Складской запас |

Разгрузка и складирование |

Анализ материалов |

Страховой запас |

А |

2 |

12 |

1,5 |

1,5 |

6 |

Б |

3 |

8 |

2,5 |

1 |

4 |

Решение:

Норма запаса = Нтрансп + Нподг + Нтек + Нстрах + Нтехн

Нза = 2 + 12 + (1,5 + 1,5) + 6 = 23

Нзб = 3 + 8 + 2,5 + 1 + 4 = 18,5

Одн = Р/Т

=

2498,77 * 23 = 57471,71

=

2498,77 * 23 = 57471,71

11405,33

* 18,5 = 210998,6

11405,33

* 18,5 = 210998,6

ОТВЕТ: = 57471,71 ; 210998,6