26 Вопрос

27 Вопрос

на листике

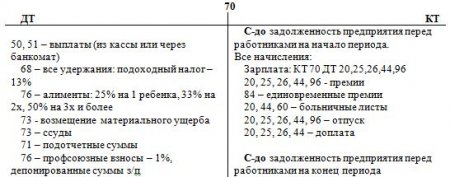

Основным счетом для расчета с рабочими по з/п является счет 70 (П). КТ - начисления, кредитовое сальдо показывает задолженность предприятия перед рабочими.

Дт70 Кт50 выплачена заработная плата; Дт70 Кт51 перечислена заработная плата на расчетный счет сотрудника; Дт20,23,25,26,29,44 Кт70 начислена заработная плата; Дт70 Кт68 удержан налог на доходы физических лиц;

Основные проводки по учету расчетов по оплате труда:

Операция |

Проводка |

|

Дебет |

Кредит |

|

Начисление зарплаты |

||

Начисление зарплаты работникам, которые занимаются строительством ОС |

08 |

70 |

Начисление зарплаты работникам, которые занимаются изобретением НМА |

08 |

70 |

Начисление зарплаты работникам отдела снабжения |

10,15 |

70 |

Начисление зарплаты отделу сбыта |

44 |

70 |

Начисление зарплаты работникам основного производства |

20 |

70 |

Начисление зарплаты работникам вспомогательного производства |

23 |

70 |

Начисление зарплаты общепроизводственному персоналу |

25 |

70 |

Начисление зарплаты АУП |

26 |

70 |

Удержания из зарплаты |

||

Удержание НДФЛ (13%) |

70 |

68 |

При начислении заработной платы делается следующая проводка: • дебет счета 20 "Основное производство" (08, 10, 23, 25, 26, 44), • кредит счета 70 "Расчеты с персоналом по оплате труда".

28Вопрос

Порядок начисления и учёт амортизации нематериальных активов.

Бухгалтерский учет - Основные средства и нематериальные активы

НА в процессе эксплуатации переносят свою стоимость на вновь созданный продукт путем ежемесячного начисления амортизации.

Амортизация – это процесс систематического, ежемесячного переноса стоимости НА на себестоимость продукции либо за счет собственных источников и накопление амортизационного фонда для замены изношенных экземпляров.

амортизации нематериальных активов

Начисление амортизации НМА начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учета (ввода в эксплуатацию), и прекращается с 1-го числа месяца, следующего за месяцем выбытия (списания) объекта.

Начисление амортизации нематериальных активов отражается проводкой:

Д-т счета 20 «Основное производство»,

Д-т счета 23 «Вспомогательные производства»,

Д-т счета 25 «Общепроизводственные расходы»,

Д-т счета 26 «Общехозяйственные расходы»,

Д-т счета 44 «Расходы на продажу» и другие счета по учету затрат в зависимости от того, в каком подразделении предприятия или в какой деятельности используется объект НМА

К-т счета 05 «Амортизация нематериальных активов».