3.2. Рекомендации по совершенствованию экономической стратегии ооо «Медиа-Маркт-Сатурн»

Для целей совершенствования экономической стратегии ООО «Медиа-Маркт-Сатурн» в качестве первого этапа составим подробную матрицу SWOT-анализа (таблица 3.2).

Таблица 3.2

Подробная матрица SWOT-анализа ООО «Медиа-Маркт-Сатурн»

|

|

S – сильные стороны: 1. Соразмерные цены на продукцию компании, учитывающие возможности потребителей. 2. Связи и работа с поставщиками при формировании цен на товары компании. 3. Применение скидок на товары при наличии снижения спроса. 5. Поддержка ценовой политики рекламными проектами. 6. Деление товара по ценовым категориям в каталоге для удобства покупателей. |

W – слабые стороны: 1. Стандартные методы ценообразования. 2. Большинство изменений на рынке бытовой техники и электроники торговым предприятием не учитываются в системе ценообразования. Основной упор делается на цены компании «М Видео» - крупнейшего игрока рынка. 3. На предприятии не проводятся крупные акции по скидкам на товары. 4. Слабая маркетинговая поддержка акций компании. 5. Неразвитая система дополнительных сервисных услуг сказывается на невозможности расширения деятельности. 6. При формировании цен не учитывается воздействие внешних факторов рынка. 7. Высокие издержки в компании не позволяют снижать цены на продукцию. |

O |

1. Поддержка инвесторов. 2. Массовое обеспечение рынка в среднем ценовом сегменте продукции. 3. Реорганизация бизнес-процессов компании в соответствии с целями ценовой стратегии и прогнозов экономического роста. 4. Налаженная система реализации акций компании по значительным скидкам. 5. Работа с зарубежными поставщиками по определению оптимальной цены на товары. 6. Сокращение издержек через применение экономических и управленческих методов. |

Современные методы продвижения товаров, применение скидок на товары при снижении спроса, активная работа с поставщиками, а также соразмерные цены, финансовая устойчивость и динамичное развитие ООО «Медиа-Маркт-Сатурн» позволят привлечь инвесторов и зарубежных поставщиков. Применение скидок на товары при снижении спроса будет способствовать росту эффективности системы реализации акций компании по значительным скидкам. Связи и работа с поставщиками обеспечат сокращение издержек. |

Слабый анализ конкурентов при формировании цен на продукцию ООО «Медиа-Маркт-Сатурн» будет задерживать возможности формирования налаженной системы реализации акций компании по значительным скидкам. Отсутствие крупных акций по скидкам не будет способствовать массовому обеспечению рынка в среднем ценовом сегменте продукции. Слабая маркетинговая поддержка акций компании задержит привлечение инвесторов и зарубежных поставщиков. |

T |

1. Конкуренция с крупнейшими отечественными и зарубежными компаниями 2. Риск, связанный с масштабностью рынка. 3. Отсутствие господдержки компании в вопросах ценовой политики. 4. Угрозы внешней среды деятельности торгового предприятия. 5. Риски роста цен на товары от поставщиков. |

Связи и работа с поставщиками при формировании цен на товары компании, соразмерные цены, применение скидок, рекламные проекты и привлечение покупателей через удобную каталогизацию продукции позволят сократить угрозу конкуренции с крупнейшими отечественными и зарубежными компаниями и угрозы внешней среды деятельности. Постоянная работа с поставщиками позволит избежать резкого роста цен на товары от поставщиков предприятия |

Деятельность ООО «Медиа-Маркт-Сатурн» должна быть выстроена таким образом, чтобы избежать сильного воздействия конкуренции, угроз внешней среды деятельности и роста цен на товары от поставщиков. Кроме того, необходимо усилить позиции в отдаленных районах России с тем, чтобы преодолеть появление нового мощного конкурента. |

В условиях рынка ценообразование представляет собой многофакторный процесс, сильно подверженный влиянию конъюнктуры рынка, и выбор последовательной ценовой политики очень важен для эффективного функционирования ООО «Медиа-Маркт-Сатурн».

Практика хозяйственной деятельности отечественных и зарубежных предприятий показывает, что убытки, а в некоторых случаях и банкротство отдельных предприятий является следствием серьезных просчетов при формировании цен.

Для сохранения конкурентоспособности ООО «Медиа-Маркт-Сатурн» необходимо: расширять ассортимент товара; отслеживать изменения на рынке цифровой и бытовой техники; стремиться опережать конкурентов по закупке новинок техники; увеличить спектр предоставляемых дополнительных услуг (доставка, упаковка товаров, бесплатные пакеты); организовать оповещение постоянных клиентов об ожидающих фирму акциях на товар; предоставление дополнительных скидок покупателям, совершающим объемный заказ на товар или приобретающим дорогостоящие виды техники.

При осуществлении ценообразования в ООО «Медиа-Маркт-Сатурн» рекомендуется осуществлять исследование изменения объемов спроса при увеличении цены.

Проведем исследование изменения объемов спроса на основные виды техники, продаваемой в ООО «Медиа-Маркт-Сатурн» при увеличении цены на них. Потребителям было предложено ответить на вопрос, каким образом повлияет на их решение о покупке изменение цены на 5%, 10%, 20% и так далее до 100%, при высоком качестве продукции и других неизменных условиях. Полученный результат был скорректирован на основе замечаний и дополнений продавцов и специалистов предприятия, которое занимается продажами аналогичной продукции. Исследование проведем приобретения основных видов техники.

Результаты исследования зависимости спроса от цены представлены в таблице 3.3.

Таблица 3.3

Результаты расчета зависимости спроса от цены для отдельных видов техники, реализуемой ООО «Медиа-Маркт-Сатурн»

Увеличение цены, % |

Изменение спроса,% |

|||||

Зеркальные фотоаппараты |

Фены/бритвы |

Аудио/видео техника |

Смартфоны / мобильные телефоны |

Стиральные машины |

Кухонная техника |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

-0,3 |

-1,8 |

0 |

0 |

0 |

0 |

20 |

-10,2 |

-19,9 |

0 |

-0,1 |

-28,8 |

-5,1 |

30 |

-32,8 |

-37,8 |

-4,2 |

-14,8 |

-44,9 |

-13,3 |

40 |

-55,7 |

-58,8 |

-20,1 |

-30,4 |

-77,4 |

-30,1 |

50 |

-73,9 |

-87,2 |

-47,6 |

-57,2 |

-83,9 |

-49,4 |

75 |

-94,8 |

-95,9 |

-75,2 |

-62,7 |

-97,7 |

-61,2 |

100 |

-99,2 |

-99,8 |

-86,8 |

-78,2 |

-99,5 |

-87,1 |

Проанализировав изменение спроса в зависимости от изменения цены, можно определить, как при этом изменится прибыль, и определить такую цену, при которой он будет максимальным.

Наибольшая прибыль от реализации аудио/видео техники может быть получена при росте цены на 30%. При этом прибыль увеличится на 24,54%. Прибыльность других видов техники будет наибольшей, при изменении цены на 10%. Прибыль от реализации зеркальных фотоаппаратов вырастет на 9,67%, фенов и бритв - на 8,02 %.

Ценовая эластичность для последующих видов техники колеблется от 0 до 1,14 для смартфонов / мобильных телефонов, от 0 до 1,94 для стиральных машин, от 0 до 0,99 для кухонной техники. То есть спрос является эластичным.

Следовательно, на основе проведенного анализа, было определено, что спрос на технику в ООО «Медиа-Маркт-Сатурн» в большинстве своем эластичен, потому предприятие имеет возможность увеличивать цену без потери объемов продажи (при условии сохранения высокого качества продукции и доверия потребителей к торговой марке) и таким образом увеличить свою прибыль.

Таблица 3.4

Допустимые размеры увеличения цены, в соответствии с целью деятельности компании

Вид продукции |

Цель ценовой политики - удержаться на рынке |

Цель ценовой политики - максимизация прибыли |

||

Увеличение цены, % |

Увеличение прибыли, % |

Увеличение цены, % |

Увеличение прибыли, % |

|

Зеркальные фотоаппараты |

20 |

20 |

30 |

24,54 |

Фены/бритвы |

5 |

5 |

10 |

9,67 |

Аудио/видео техника |

5 |

5 |

10 |

8,02 |

Смартфоны / мобильные телефоны |

10 |

10 |

20 |

19,88 |

Стиральные машины |

10 |

10 |

10 |

9,89 |

Кухонная техника |

20 |

20 |

20 |

13,88 |

За счет увеличения прибыли можно будет сохранить существующий ассортимент продукции независимо от стоимости сырья и расширить допустимые пределы колебания этой стоимости, обеспечивая стабильную работу предприятия. Также часть полученного дополнительного дохода можно использовать для усиления других маркетинговых мероприятий и таким образом закрепить существующие позиции предприятия на рынке.

При формировании цены продукции ООО «Медиа-Маркт-Сатурн» необходим тщательный сбор и анализ информации о разнообразных рыночных факторах, в частности таких, как:

- общеэкономическая конъюнктура и конъюнктура отраслевых товарных рынков и перспективы ее изменения;

- степень государственной поддержки (финансирования) деятельности;

- конкурентное окружение предприятия (наличие аналогичных отраслевых предприятий в регионе);

- особенность и специфика ценообразования на рынке;

- цены конкурентов и степень их влияния на ценообразование;

- данные о динамике основных экономических показателей рынка за последние годы (минимум 3 года);

- восприятие товара потребителями и его «брендоспособность»;

- степень ценности и полезности товара для потребителей;

- восприятие потребителями цены товара;

- экономические последствия для предприятия (позитивные/негативные), связанные с изменением цены;

- затраты (издержки) по организации продажи продукции.

Как известно, затраты, связанные с реализации товара, лежат в основе определения цены. Целью коммерческой деятельности является извлечение прибыли, т. е. превышение выручки, полученной от реализации товара, над затратами (издержками) на его реализацию. Только при этом условии предприятие может стабильно функционировать.

Расчет цены по методу «прямые издержки плюс прибыль», т. е. начисление стандартной наценки на себестоимость товара является распространенным методом ценообразования и в торговой деятельности также. Причем, стоимость товара должна определяться строго индивидуально, с учетом степени ценности конкретного товара для потребителя.

Соотношение расходной и доходной части деятельности предприятия должно находиться под пристальным контролем со стороны руководства предприятия, его финансовых и оперативных подразделений, которые обязаны своевременно вносить предложения в отношении низко рентабельной продукции, вплоть до прекращения продаж последней.

В то же время показатель «издержки» следует учитывать в последнюю очередь среди факторов, влияющих на уровень цены продукта, поскольку ориентация на издержки имеет серьезный недостаток - она слабо учитывает спрос. В условиях конкурентного рынка потребителя не интересуют издержки продавца, и он не заплатит цену, основанную на высоких издержках.

Наиболее предпочтительной является ценовая политика, основанная на принципе: цена - это количество денег, которое покупатель готов заплатить продавцу за данный продукт в данный момент времени на данном конкретном рынке.

Оптимально возможная цена должна полностью возмещать все издержки на распределение и сбыт продукции предприятия, а также обеспечивать получение определенной нормы прибыли. Существует несколько основных методов расчета цены.

Наиболее проста и распространена методика «средние издержки + прибыль», которая заключается в начислении наценки на себестоимость услуги. Величина наценки, добавляемая ООО «Медиа-Маркт-Сатурн», может быть стандартной для каждого вида продукции и широко дифференцируемой в зависимости от ее вида, стоимости единицы продукции, объемов продаж и т.д., однако стандартная наценка не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренции, а, следовательно, определить оптимальную цену. И все же эта методика очень популярна. Во-первых, как бы тщательно предприниматели не изучали спрос покупателей и цену конкурентов, издержки они знают лучше. Поэтому при установлении цены на базе издержек им не приходится пересматривать цены вслед за колебаниями спроса. Во-вторых, это самый справедливый метод по отношению к продавцу, и к покупателю. В-третьих, данный метод уменьшает ценовую конкуренцию, поскольку все отрасли предприятия определяют цену по одному и тому же принципу.

Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается предприятием исходя из желаемого размера прибыли. Однако для возмещения издержек необходимо реализовать определенный объем продукции по данной цене или же по более высокой цене, но в меньшем количестве. Здесь особую важность имеет ценовая эластичность спроса. Используя этот метод, ООО «Медиа-Маркт-Сатурн» может рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Расчет цены на основе «ощущаемой ценности» продукции - один из самых оригинальных методов ценообразования, широко применяемый в развитых странах. При расчете цен по этому методу затратные ориентиры уступают место восприятию услуги покупателем. Для того чтобы усилить для него ценность услуги, продавец использует неценовые меры воздействия: предоставляет сервисное обслуживание, особые гарантии покупателям, и т.д. Цена только подкрепляет в сознании покупателя ценность услуги.

Для ООО «Медиа-Маркт-Сатурн» рекомендуется использовать метод ценообразования на основе изучения цен конкурентов и спроса на отдельный вид продукции.

Для формирования цены в ООО «Медиа-Маркт-Сатурн» на краткосрочный период времени предлагается использовать метод на основе анализа безубыточности. В текущих условиях работы компании данный метод позволит увеличивать продажи и применять управленческие решения без потерь. Анализ финансовой ситуации в компании, проведенный ранее, показал целесообразность применения предлагаемого метода.

В рамках внедрения метода на основе анализа безубыточности необходимо внедрить систему бюджетирования в ООО «Медиа-Маркт-Сатурн».

Разработку бюджетов организации необходимо проводить в центральном офисе.

Внедрение в ООО «Медиа-Маркт-Сатурн» бюджетирования и контроллинга доходов и расходов позволит установить цены на таком уровне, чтобы обеспечить безубыточность продаж, а также повысить эффективность всего процесса учета и оптимизации доходов.

Основное руководство процессом совершенствования ценообразования в компании необходимо возложить на заместителя Генерального директора по экономике и финансам.

Специалисты финансово-экономического отдела и бухгалтерии должны нести ответственность за планирование и прогноз доходов и за оценку экономической эффективности мероприятий по совершенствованию процесса ценообразования в ООО «Медиа-Маркт-Сатурн», предоставлять отчетность и проводить расчеты эффективности основной и дополнительной деятельности компании.

Маркетинговый отдел должен осуществлять продвижение продукции ООО «Медиа-Маркт-Сатурн» и устанавливать цены продукции на рынке, что способствует повышению прибыли и дает компании резервы для кратковременного роста доходов в случае необходимости.

Успех ООО «Медиа-Маркт-Сатурн» определяют следующие составляющие: научно-обоснованная экономическая стратегия; разумная ценовая тактика; правильная методика установления цены.

Для реализации основных целей ООО «Медиа-Маркт-Сатурн» необходимо:

- применить в формировании ценовой политики метод максимизации продаж с учетом эластичности спроса, при этом исследовать цены конкурентов, в конечном итоге опираться и на них;

- устанавливать скидки на группы товаров для привлечения новых покупателей (опыт показал на практике, что этот метод стимулирования продаж оказывает влияние на увеличение товарооборота);

- снижать издержки фирмы (снижение издержек позволит снижать цену, тем самым привлекать новых покупателей);

- уменьшать число посредников на пути от предприятия изготовителя, до конечного потребителя (т.к. этот фактор влияет непосредственно на формирование конечных цен фирмы);

- развивать сервисные услуги (доставка товаров покупателям, формирование предварительных заказов, система скидок по дисконтным картам);

- расширять и совершенствовать рынки сбыта (открытие новых торговых точек).

Для целей максимизации прибыли в ООО «Медиа-Маркт-Сатурн» предлагается использовать стратегию максимальной цены на популярную продукцию и минимальной цены на продукцию, не пользующуюся существенным спросом.

Действующая ценовая стратегия предприятия не учитывает факторы спроса на продукцию. Ценовая стратегия компании, по нашему мнению, должна также учитывать возможности стимулирования спроса.

Важнейшим фактором стимулирования продаж были и остаются скидки. При этом нельзя не учитывать, что они существенно снижают доходы компании, особенно при крупных сделках.

В России сложилась практика работы со скидками с шагом в 5% (5, 10, 15, 20%) . За рубежом экономят каждый процент, не редкость скидки в 3% или 7%. В любом случае применение скидки должно обеспечивать положительный экономический эффект. Рекомендуется перенимать опыт зарубежных компаний и проводить оценку результативности применения скидок на продукцию.

Другой стимулятор продаж - льготные цены. Главным объектом их применения являются определенные группы потребителей. В ООО «Медиа-Маркт-Сатурн» льготные цены рекомендуется установить для пенсионеров и студентов, что будет способствовать развитию социальной сфере региона и обеспечит рост покупателей среди пенсионеров и студентов, что в конечном итоге приведет к росту доли предприятия на рынке техники средней ценовой категории. С учетом проведенного ранее анализа рынка предлагается сделать скидку в размере 7%.

Достижение ниже теоретически достижимого максимального уровня прибыли, может быть обусловлено следующими причинами:

- ухудшение соотношения цена/качество по сравнению с конкурентами при завышении цен ради максимизации прибыли;

- предприятие является монополистом, и стремление к максимизации прибыли может привести к вмешательству государства.

Следовательно, для объективности ценовой стратегии ООО «Медиа-Маркт-Сатурн» необходимо улучшать качество продукции.

В качестве цели ценовой стратегии предприятия определяем максимизацию текущей прибыли, которая может быть выражена в виде:

- абсолютной величины на протяжении определенного периода времени;

- максимальной рентабельности продаж, рентабельности собственного капитала предприятия или рентабельности активов предприятия.

Если предприятие ставит своей целью максимизацию прибыли, то необходимо оценить, насколько оно может варьировать цену продажи своих товаров. Например, предприятие, не являющееся монополистом, может максимизировать прибыль за счет изменения объема продаж при неизменности цен.

Максимизация прибыли может быть целью при введении на рынок инновации, на которую устанавливается максимально возможная цена.

Максимизация прибыли может быть производной от более глобальной цели - максимизация ценности предприятия.

Ценность предприятия - это сумма денег, которые владельцы предприятия могли бы получить при продаже его активов по рыночным ценам. Достижение этой цели может потребовать от предприятия временного сокращения размеров прибыли в период освоения новых видов продукции или захвата новых рыночных ниш ради того, чтобы обеспечить себе устойчивые перспективы развития.

При этом применение стратегии максимизации прибыли, по нашему мнению, должно быть временным. Данная тактика предназначена для развития предприятия на рынке. После реализации стратегии максимизации рекомендуется применить стратегию удержания прибыли на текущем уровне.

Для достижения этой цели предприятию необходимо избегать резкого увеличения цен, т.к. это может послужить приманкой для входа на рынок конкурентов, а также избегать резкого снижения цены, чтобы не породить ценовую войну.

В качестве экономической стратегии для ООО «Медиа-Маркт-Сатурн» предлагается стратегия роста, предполагающая направление усилий всех видов деятельности предприятия на расширение доли рынка.

Оценку эффективности предложенных мероприятий проведем по результатам оценки планируемых показателей выручки на 2015 год и в результате оценки затрат.

Еще одними эффективными методами реализации предложенной экономической стратегии могут стать: автоматизация финансового управления, увеличение суммы основных средств, необходимых для повышения качества обслуживания клиентов торговой компании, использование маркетинговых приемов продвижения.

Необходимо организовать проект строительства крупного торгового центра ООО «Медиа-Маркт-Сатурн», который позволит повысить известность компании на рынке и привлечь новых покупателей. Необходимо расширять портфель продукции предприятия и заключать контракты с новыми поставщиками (на данные цели предприятию рекомендуется запланировать сумму в размере 10000 тыс. руб. ежемесячно).

Реализацию предложенных мероприятий предполагается осуществить в течение 2015 года. Затраты на реализацию включают:

- проведение маркетинговых исследований по ценам конкурентов предприятия – по среднерыночным ценам по 56 тыс. руб. 2 раза в год;

- внедрение программного продукта «Microsoft Dynamics AX 2009» для автоматизации финансового управления с учетом оплаты аутсорсинга: по 32 тыс. руб. один раз в два месяца;

- увеличение суммы основных средств для повышения качества обслуживания клиентов торговой компании: приобретение диванов в магазины сети, общее расширение сети (строительство крупного торгового центра ООО «Медиа-Маркт-Сатурн»), приобретение современного сервисного оборудования в каждый магазин сети, расширение портфеля продукции, заключение контрактов с новыми поставщиками - 17159,7 тыс. руб. в месяц (10000 руб. на расширение портфеля продукции и заключение контрактов с новыми поставщиками, 7159,7 тыс. руб. на прочие мероприятия – 50000 тыс. руб. на строительство торгового центра и 1597 тыс. руб. на осуществление дополнительных закупок);

- обучение сотрудников новым методам ценообразования и работе с покупателями – по 2 чел. в течение двух месяцев – 60 тыс. руб. 1 раз в 2 месяца;

- изменение дизайна Интернет-магазина в соответствии с целью удобной каталогизации продукции предприятия – 47 тыс. руб. согласно действующим рыночным ценам;

- затраты на ежегодную оценку эффективности действующей экономической стратегии предприятия составят 58 тыс. руб.;

- затраты на проведение маркетинговых акций, программ оцениваются в сумме 7583 тыс. руб. на год (единоразовая выплата крупному рекламному агентству) – применение скидок, различные методы продвижения, затраты на приобретение необходимых материалов.

Автоматизация управления финансами в ООО «Медиа-Маркт-Сатурн» с использованием программного продукта «Microsoft Dynamics AX 2009» обеспечит снижение трудоемкости работ по планированию, учету и оценке показателей финансовой деятельности.

Согласно статистике предлагаемой APICS (American Production and Inventory Control Society, Американское общество по управлению производством и запасами), а также согласно опыту внедрения систем автоматизации специалистами на различных российских предприятиях, автоматизация процессов управления финансами может обеспечить следующую отдачу:

– увеличение оборачиваемости средств в расчетах на 30%;

– уменьшение дебиторской задолженности на 12%.

Значительно снижаются риски потери платежеспособности и финансовой устойчивости компании.

Работа в соответствии с бюджетными показателями приучает коллектив предприятия к дисциплине.

Контроль за исполнением плана приучает руководителей своевременно отслеживать ход событий и корректировать наметившиеся отклонения.

Анализ исполнения бюджета создает особую прозрачность предприятия для его руководителей. В результате их действия становятся более осмысленными, они вырабатывают навык поиска причин отклонений и их устранения.

Расчет затрат на реализацию предложенных мероприятий представлен в таблице 3.5.

Таблица 3.5

Расчет затрат на реализацию предложенных мероприятий, тыс. руб.

Показатель |

Вложения в проект, тыс. руб. (с учетом действующей стратегии развития предприятия) |

Итого |

||||||||||

01.01.2015 |

01.02.2015 |

01.03.2015 |

01.04.2015 |

01.05.2015 |

01.06.2015 |

01.07.2015 |

01.08.2015 |

01.09.2015 |

01.10.2015 |

|||

Проведение маркетинговых исследований по ценам конкурентов предприятия |

56 |

|

|

|

56 |

|

|

|

|

|

112 |

|

Внедрение программного продукта «Microsoft Dynamics AX 2009» |

32 |

|

32 |

|

32 |

|

32 |

|

32 |

|

160 |

|

Увеличение суммы основных средств и расширение портфеля продукции, заключение контрактов с новыми поставщиками |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

17159,7 |

171597 |

|

Обучение сотрудников |

60 |

|

60 |

|

60 |

|

60 |

|

60 |

|

300 |

|

Изменение дизайна Интернет-магазина в соответствии с целью удобной каталогизации продукции предприятия |

47 |

|

|

|

|

|

|

|

|

|

47 |

|

Затраты на ежегодную оценку эффективности действующей экономической стратегии предприятия |

58 |

|

|

|

|

|

|

|

|

|

58 |

|

Проведение маркетинговых акций, программ |

7583 |

|

|

|

|

|

|

|

|

|

7583 |

|

Итого |

24995,7 |

17159,7 |

17251,7 |

17159,7 |

17307,7 |

17159,7 |

17251,7 |

17159,7 |

17251,7 |

17159,7 |

179857 |

|

Коллективное планирование приводит к тому, что управленческие решения не выглядят волюнтаризмом, они понимаются руководителями более низких уровней, а зачастую и рядовым персоналом, поэтому такие решения имеют гораздо больше шансов на претворение в жизнь без значительных искажений.

Рис. 3.4. Динамика расходов на реализацию предложенных мероприятий

Общие вложения в проект мероприятий по совершенствованию экономической стратегии ООО «Медиа-Маркт-Сатурн» составят 179857 тыс. руб. Максимальные вложения будут наблюдаться в первый месяц реализации проекта - 24995,7 тыс. руб. План чистой прибыли ООО «Медиа-Маркт-Сатурн» в результате реализации проекта представлен в таблице 3.6.

Таблица 3.6

План чистой прибыли ООО «Медиа-Маркт-Сатурн» в результате реализации проекта (ставка дисконтирования – 7%)

Период |

Сумма чистой прибыли, тыс. руб. |

01.01.2015 |

|

01.02.2015 |

|

01.03.2015 |

8107 |

01.04.2015 |

8397 |

01.05.2015 |

8762 |

01.06.2015 |

9403 |

01.07.2015 |

9941 |

01.08.2015 |

10978 |

01.09.2015 |

11492 |

01.10.2015 |

11570 |

01.11.2015 |

5736 |

01.12.2015 |

5736 |

Итого |

90122 |

Рис. 3.5. Динамика чистой прибыли ООО «Медиа-Маркт-Сатурн» в результате реализации проекта

Сумма чистой прибыли за год реализации проекта составит 90122 тыс. руб. Расчет фактического эффекта от реализации предложенных мероприятий представлены в таблице 3.7.

Таблица 3.7

Расчет фактического эффекта от реализации предложенных мероприятий

Месяц |

Вложения в проект, тыс. руб. |

Чистая прибыль от проекта, тыс. руб. |

Коэффициент дисконтирования |

Дисконтированная сумма расходов на проект, тыс. руб. |

Дисконтированная сумма доходов от проекта, тыс. руб. |

Кумулятивная сумма дисконтированных доходов, тыс. руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

01.01.2015 |

24995,70 |

- |

1,00 |

24995,70 |

- |

- |

01.02.2015 |

17159,70 |

- |

0,99 |

17026,69 |

- |

- |

01.03.2015 |

17251,70 |

8107,00 |

0,98 |

16985,30 |

7981,81 |

7981,81 |

01.04.2015 |

17159,70 |

8397,00 |

0,98 |

16763,77 |

8203,25 |

16185,06 |

01.05.2015 |

17307,70 |

8762,00 |

0,97 |

16777,30 |

8493,48 |

24678,55 |

01.06.2015 |

17159,70 |

9403,00 |

0,96 |

16504,90 |

9044,19 |

33722,74 |

01.07.2015 |

17251,70 |

9941,00 |

0,95 |

16464,77 |

9487,55 |

43210,28 |

01.08.2015 |

17159,70 |

10978,00 |

0,95 |

16250,03 |

10396,04 |

53606,32 |

01.09.2015 |

17251,70 |

11492,00 |

0,94 |

16210,52 |

10798,43 |

64404,75 |

01.10.2015 |

17159,70 |

11570,00 |

0,93 |

15999,10 |

10787,46 |

75192,21 |

Итого за период |

179857,00 |

78650,00 |

|

173978,09 |

75192,21 |

43,22% |

План чистой прибыли |

||||||

01.11.2015 |

- |

5736,00 |

0,9251 |

- |

5306,59 |

80498,81 |

01.12.2015 |

- |

5736,00 |

0,9180 |

- |

5265,46 |

85764,26 |

01.01.2016 |

- |

5943,00 |

0,9109 |

- |

5413,19 |

91177,46 |

01.02.2016 |

- |

5943,00 |

0,9038 |

- |

5371,23 |

96548,69 |

Фактическая окупаемость от проекта за календарный период |

55,49% |

|

||||

Рис. 3.6. Динамика дисконтированных доходов ООО «Медиа-Маркт-Сатурн» в результате реализации проекта

За 14 месяцев реализации мероприятий проект окупится на 55,49%. Дисконтированная сумма расходов на проект за 10 месяцев составит 173978,09 тыс. руб. Дисконтированная сумма доходов от проекта за 10 месяцев составит 75192,21 тыс. руб.

Показатели прогнозируемой чистой прибыли ООО «Медиа-Маркт-Сатурн» в результате реализации проекта представлены в таблице 3.8.

Таблица 3.8

Показатели прогнозируемой чистой прибыли ООО «Медиа-Маркт-Сатурн» в результате реализации проекта

Месяц |

Вложения в проект, тыс. руб. |

Чистая прибыль от проекта, тыс. руб. |

Коэффициент дисконтирования |

Дисконтированная сумма расходов на проект, тыс. руб. |

Дисконтированная сумма доходов от проекта, тыс. руб. |

Кумулятивная сумма дисконтированных доходов, тыс. руб. |

|||

01.03.2015 |

- |

11140 |

0,8968 |

- |

9990,20 |

106538,89 |

|||

01.04.2015 |

- |

11140 |

0,8898 |

- |

9912,77 |

116451,66 |

|||

01.05.2015 |

- |

11140 |

0,8829 |

- |

9835,93 |

126287,59 |

|||

01.06.2015 |

- |

11140 |

0,8761 |

- |

9759,69 |

136047,29 |

|||

01.07.2015 |

- |

11140 |

0,8693 |

- |

9684,05 |

145731,33 |

|||

01.08.2015 |

- |

11140 |

0,8626 |

- |

9608,98 |

155340,32 |

|||

01.09.2015 |

- |

11140 |

0,8559 |

- |

9534,50 |

164874,82 |

|||

01.10.2015 |

- |

11140 |

0,8492 |

- |

9460,60 |

174335,42 |

|||

01.11.2015 |

- |

11140 |

0,8427 |

- |

9387,27 |

183722,70 |

|||

01.12.2015 |

- |

11140 |

0,8361 |

- |

9314,51 |

193037,21 |

|||

01.01.2016 |

- |

11140 |

0,8297 |

- |

9242,31 |

202279,52 |

|||

01.02.2016 |

- |

11140 |

0,8232 |

- |

9170,68 |

211450,20 |

|||

01.03.2016 |

- |

11140 |

0,8168 |

- |

9099,59 |

220549,79 |

|||

01.04.2016 |

- |

11140 |

0,8105 |

- |

9029,06 |

229578,86 |

|||

01.05.2016 |

- |

11140 |

0,8042 |

- |

8959,08 |

238537,93 |

|||

01.06.2016 |

- |

11140 |

0,7980 |

- |

8889,64 |

247427,57 |

|||

01.07.2016 |

- |

11140 |

0,7918 |

- |

8820,73 |

256248,30 |

|||

01.08.2016 |

- |

11140 |

0,7857 |

- |

8752,36 |

265000,66 |

|||

01.09.2016 |

- |

11140 |

0,7796 |

- |

8684,52 |

273685,18 |

|||

01.10.2016 |

- |

11140 |

0,7735 |

- |

8617,21 |

282302,39 |

|||

01.11.2016 |

- |

11140 |

0,7675 |

- |

8550,42 |

290852,81 |

|||

01.12.2016 |

- |

11140 |

0,7616 |

- |

8484,14 |

299336,95 |

|||

01.01.2017 |

- |

11140 |

0,7557 |

- |

8418,38 |

307755,33 |

|||

01.02.2017 |

- |

11140 |

0,7498 |

- |

8353,13 |

316108,45 |

|||

01.03.2017 |

- |

11140 |

0,7440 |

- |

8288,38 |

324396,84 |

|||

01.04.2017 |

- |

11140 |

0,7383 |

- |

8224,14 |

332620,98 |

|||

01.05.2017 |

- |

11140 |

0,7325 |

- |

8160,39 |

340781,37 |

|||

01.06.2017 |

- |

11140 |

0,7269 |

- |

8097,14 |

348878,51 |

|||

01.07.2017 |

- |

11140 |

0,7212 |

- |

8034,38 |

356912,89 |

|||

01.08.2017 |

- |

11140 |

0,7156 |

- |

7972,11 |

364885,00 |

|||

Дисконтированный срок окупаемости проекта |

месяцев |

лет |

дней |

||||||

22,963 |

1,91 |

688,90 |

|||||||

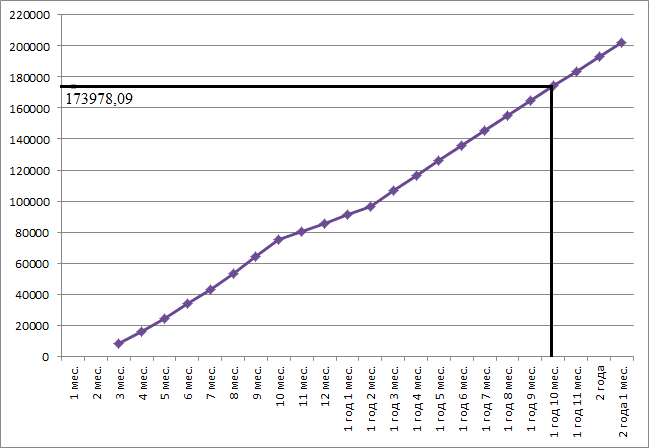

Определение срока окупаемости проекта графическим способом представлено на рисунке 3.7.

Рис. 3.7. Определение срока окупаемости проекта графическим способом

Срок окупаемости предложенных мероприятий составит 1,91 год. Основной эффект от реализации мероприятий заключается в повышении остатка денежных средств ООО «Медиа-Маркт-Сатурн» на конец года в долгосрочной перспективе, что позволит предприятию стабильно развиваться, увеличивать показатели прибыли и повышать конкурентоспособность на рынке.