Глава 3. Перспективы развития экономической стратегии предприятия на потребительском рынке

3.1. Развитие экономической стратегии в России

Рассмотрим основные показатели экономики России за последние периоды времени.

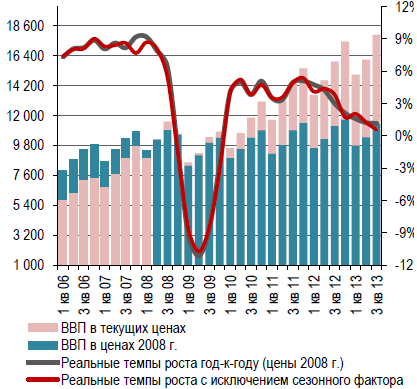

В сентябре 2013 г. исполнилось пять лет с начала глобального экономического кризиса. В отличие от большинства стран с развивающимися рынками, сумевших найти успешные модели адаптации к кризисным потрясениям и вернуться к устойчиво высоким темпам роста, Россия не смогла добиться на этом поприще заметных успехов. После короткого периода надежд на оживление роста в 2011-2012 гг., развитие экономики резко замедлилось. К осени 2013 г. масштаб проблем в российской экономике достиг столь угрожающих масштабов, что позволил говорить в лучшем случае о стагнации, а в худшем - о серьезных рисках новой полноценной рецессии.

С одной стороны, крайне неблагоприятной оказалась динамика базовых макроэкономических показателей. За первое полугодие 2013 г. ВВП увеличился лишь на 1,4% (по сравнению с 4,5% за первое полугодие предшествующего года). Объем промышленного производства в январе-сентябре 2013 г. в годовом выражении практически не изменился (в то время как за аналогичный период 2012 г. его рост составил 2,9%).

Рис. 3.1. Динамика ВВП в России

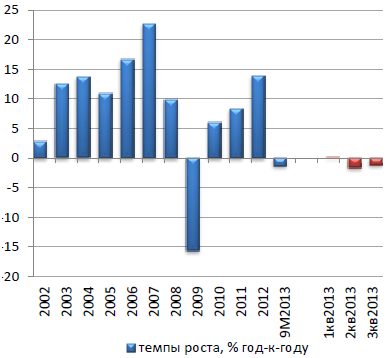

Роста инвестиций в 2013 г. не наблюдается: сокращение вложений в основной капитал за 10 мес. составило 1,2% г/г, инвестиции в ВВП по итогам 9 мес. сократились 0,5 п.п. до 16,6% по сравнению с 17,1% за 9М2012 г. (20,1% за весь 2012 г.) (рисунок 3.2).

Наиболее тревожные сигналы поступали из сектора обрабатывающей промышленности. Его замедление началось еще в IV квартале 2012 г. (рост на 2,8% после того, как показатели I-III кварталов находились в диапазоне 4,4%-4,7%) и продолжилось в I квартале 2013 г. (1,2%), а II и III кварталах 2013 г. наблюдался уже заметный спад - на 1,3% и 0,8% соответственно.

Рис. 3.2. Динамика инвестиций в основной капитал

Грузооборот транспорта в январе–сентябре 2013 г. также сократился – на 0,4%, в том числе железнодорожного транспорта - на 2,6%. Существенно, что в ходе острой фазы кризиса 2008-2009 гг. именно падение грузооборота железнодорожного транспорта сыграло роль одного из ключевых аргументов, убедивших правительство в глубине кризисных тенденций и в необходимости проведения экстренной антикризисной политики. Не менее тревожной оказалась ситуация в инвестиционной сфере: инвестиции в основной капитал в январе-сентябре сократились на 1,4%, в то время как годом ранее они демонстрировали впечатляющий прирост на 9,6%. В сентябре 2013 г. был отмечен рост численности безработных (рассчитанной по методологии МОТ) на 3,8% по сравнению с аналогичным месяцем 2012 г., что в сочетании с ускорением роста потребительских цен (на 6,9% в январе-сентябре 2013 г. по сравнению с 4,6% годом ранее) создает угрозу снижения реальных доходов граждан.

С другой стороны, заметно ухудшилась ситуация во внешнем секторе российской экономики. По данным Центрального Банка России, в I-III кварталах 2013 г. экспорт товаров сократился на 1,3% по сравнению с аналогичным периодом 2012 г., причем произошло это за счет снижения объемов ненефтегазового экспорта на 4,6% при почти неизменном объеме нефтегазового экспорта (рост менее чем на 0,3%). В результате доля сырой нефти, нефтепродуктов и природного газа в структуре экспорта достигла рекордного уровня 67,3%.

Таким образом, тенденция к усилению сырьевой ориентации российского экспорта, характерная для всего периода с начала глобального кризиса (в предкризисном 2007 г. доля нефтегазового экспорта составляла 61,7%), получила в 2013 г. новый импульс. Параллельно с этим чистый вывоз капитала частным сектором в январе-сентябре 2013 г. достиг 48,1 млрд. долл., отражая дальнейшее сокращение объема ресурсов, потенциально доступных для инвестиций в российскую экономику.

Состояние промышленных систем отдельных регионов можно охарактеризовать следующими позициями:

1) фрагментация промышленных систем на уровне конкретных регионов;

2) слабый уровень межрегиональных связей;

3) стохастичность в изменении специализации (эффект «рыскания» в поиске заказов и технических решений);

4) низкая конкурентоспособность многих видов производств, включая исчезновение целых секторов производств (средств производства), демонтаж производственных площадей, неспособность обслужить задачи по замене фондов даже на уровне собственного региона;

5) неэффективные институты стимулирования отечественной индустрии в регионах, недоразвитость институтов развития.

При этом Минэкономразвития России дает прогноз на 2014-2016 гг., который весьма неутешителен43.

Во-первых, все три сценарных прогноза (консервативный, умеренно-оптимистичный и форсированный, как и варианты, привязанные к предположению относительно динамики цен на нефть), исходят из различного уровня государственного управления экономикой. Умеренно-оптимистичный сценарий сводит «роль государства» только к созданию необходимого инвестиционного климата, повышению эффективности бизнеса и его конкурентоспособности и обеспечению эффективности государственных расходов.

Другие сценарии либо сохраняют консервативную политику прошлых лет, либо уповают на привлечение капиталов. Отмечается очевидный факт: иностранные инвестиции при дефиците и отсутствии условий для собственных внутренних инвестиций не могут решить задач структурной политики в необходимом объеме ни на текущий момент, ни в перспективе.

Во-вторых, исходные данные, «легенда прогноза» не выдерживает критики, поскольку она никак не связана с необходимой комбинацией действий государства в условиях продолжающегося кризиса структуры, а привязывает прогноз фактически только к ожиданию цены на нефть. Тем самым прогноз идеально вписывается в «сырьевую» парадигму функционирования российской экономики. Выходит, стремление восстановить экономический рост, по сути, означает восстановление прежней модели экономического роста? Именно поэтому программа сокращения бюджетного дефицита к 2015 г. представляется необоснованной и ненужной. Текущий дефицит не представляет угрозы, но в условиях, когда монетизация экономики ниже 50 % ВВП, доступность кредитов составляет 35 % ВВП, а темп роста промышленного производства за 9 мес. 2013 г. равен практически 0 %, сокращение дефицита бюджета будет дополнительным фактором демонетизации и недофинансирования экономики, что выразится в сдерживании спроса. Однако у этого сдерживания нет экономических оснований.

В-третьих, неверно считать, что российская экономика находится в стагнации. Экономическая наука дает точное определение стагнации как ситуации, когда темп экономического роста приближается к нулевой отметке, либо является слабо положительным, причем эта ситуации длится некоторый продолжительный период (великая стагнация 1970-х гг.). Обычно экономика не изменяет своей структуры и невосприимчива к нововведениям.

Рецессия - это замедление темпа роста либо небольшой некритичный спад производства (обычно более полугода). Сегодня, по оценке экспертов, наблюдается четкая рецессия, но не стагнация. Все негативные проявления являются производной не столько глобального кризиса, сколько кризиса структуры российской экономики, заложенного еще трансформационным спадом и отсроченного «сырьевым» экономическим ростом 2000-2008 гг. и восстановлением хозяйственной деятельности в 2010-2011 гг. и первой половине 2012 г.

Основой эффективной экономической стратегии России, способствующей развитию ООО «Медиа-Маркт-Сатурн» является развитие торговли.

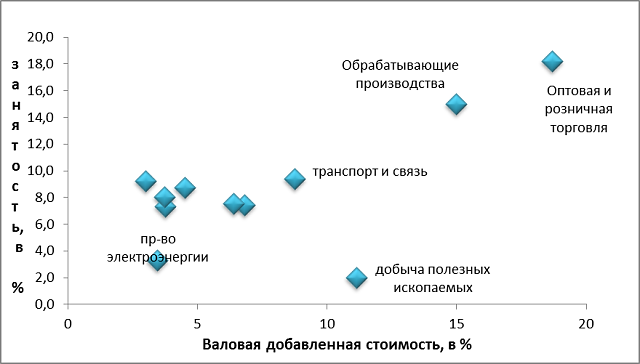

Розничная торговля занимает особое место в российской экономике: на ее долю приходится наибольшая численность занятых в экономике (18,2 %), ее валовая добавленная стоимость составляет 18,7 % от общей ВДС. Она также является одной из самых эффективных отраслей по таким спектрам ВВП, как основные фонды, инвестиции, занятость и рентабельность.

Рис. 3.3. Доля отраслей экономики в валовой добавленной стоимости, распределение занятости по отраслям, 2012 г., в % (по данным Росстата)

Снижение объема торговли сопровождалось следующими явлениями:

- снизился индекс предпринимательской уверенности в сфере розничной торговли. Это было вызвано двумя негативными фактами. С одной стороны - общим ухудшением текущей экономической ситуации, с другой - заметным приростом объемов складских запасов, иными словами затовариванием;

- снизился индекс потребительской уверенности: в III квартале 2013г. по сравнению со II кварталом 2013г.

- снизился на 1 процентный пункт и составил (-7%) против (-6%) во II квартале 2013 года. В среднем за 2013 год данный показатель ниже уровня предыдущего года. Наибольшее влияние на ИПУ оказало ухудшение субъективного мнения населения относительно произошедших и ожидаемых изменений в экономике России. В целом такую же негативную динамику демонстрируют и другие индексы, влияющие на потребительский спрос: это индекс ожидаемых изменений экономической ситуации в России на краткосрочную перспективу, индекс произошедших изменений в экономике России, индекс ожидаемых изменений в личном материальном положении, индекс произошедших изменений в личном материальном положении, индекс благоприятности условий для крупных покупок;

- население стало постепенно переходить к потреблению более дешевых товаров. Так, по данным сети «Магнит», занимающей первое место на потребительском рынке, выявился тренд на переориентацию покупателей в сторону товаров в более низком ценовом сегменте. Этот процесс характерен для всех товарных категорий и социальных групп потребителей. При этом скачкообразного перехода из дорогого в дешевое не происходит - изменения носят плавный характер;

- выросли цены на ключевые статьи расходов населения (достигающие 50%): тарифы на услуги ЖКХ и цены продукты питания опередили инфляцию и выросли на 9,8% и 9,9% соответственно. Тарифы на жилищно-коммунальные услуги в России в 2013 году повысились на 9,8% после роста на 9,4% в 2012 году. Стоимость минимального набора продуктов питания, входящих в прожиточный минимум россиян, за декабрь 2013 года выросла в среднем по России на 1,2% и составила к концу месяца 2872 рубля на человека в месяц. Темпы подорожания минимального набора продуктов питания также в 1,5 раза опередили инфляцию за 2013 год. Увеличилась численность и доля населения, живущих за чертой прожиточного минимума: с 17,2 млн. чел. до 17,6 млн. в 2013 г., с 12,1% до 12,6% в общей численности населения. После кризиса темп роста реальных доходов населения так и не смог достигнуть предкризисного уровня и в сравнении с 2012 годом еще более снизился.

- население страдает от избыточной задолженности по ранее полученным кредитам. Необходимость выплаты высоких процентов по потребительским кредитам снижает уровень их реальных доходов;

- населения начинает переходить к сберегающей модели потребления. Выросла доля депозитов в ВВП - с 20% до 23% (сравнительные показатели на октябрь каждого года).

Особую значимость в современных условиях приобретает разработка экономической стратегии для каждого отдельного региона страны.

Качество стратегических документов регионов приобретает повышенную значимость в связи с ожидаемыми изменениями институциональных рамок после принятия федерального закона «О государственном стратегическом планировании». С целью сопоставления субъектов РФ по качеству долгосрочного стратегического планирования рейтинговым агентством «Эксперт РА» был составлен первый «Рейтинг стратегий социально-экономического развития регионов России», подготовленный с учетом мнения наиболее авторитетных в этой области экспертов44.

На начало апреля 2013 года долгосрочными стратегиями социально-экономического развития обладали 61 из 83 субъектов РФ. Наиболее внятной и хорошо проработанной стратегией обладает Калужская область, что подтверждает высокое качество управления в этом регионе. Также в числе лучших оказались долгосрочные стратегические документы Камчатского края, Республики Адыгея, Томской, Калининградской и Белгородской областей (см. «Итоговый рейтинг») (таблица 3.1).

Таблица 3.1

Итоговый рейтинг качества стратегий социально-экономического развития регионов

Регион |

Количество баллов |

Место |

Калужская область |

49 |

1 |

Камчатский край |

42 |

2 |

Республика Адыгея |

40 |

3 |

Томская область |

39 |

4 |

Калининградская область |

38,5 |

5 |

Белгородская область |

36,5 |

6 |

Краснодарский край |

33 |

7 |

Воронежская область |

32 |

8 |

Оренбургская область |

32 |

|

Республика Калмыкия |

30 |

9 |

Волгоградская область |

30 |

|

Нижегородская область |

29 |

10 |

Ярославская область |

28,5 |

11 |

Вологодская область |

28,5 |

|

Магаданская область |

28,5 |

Согласно данным рейтинга общий уровень стратегического планирования в России улучшается: новые стратегии получают более высокие оценки, большинство регионов научилось видеть свои сильные и слабые стороны, место во внешнем мире, а также задавать стратегические целевые индикаторы (по этим параметрам большая часть стратегий получила близкие к максимальным баллы).

Также важно, что у слабых регионов появляются сильные стратегии. Это создает определенные позитивные ожидания по поводу их дальнейшего развития.

Однако многие проблемы еще не решены. Во-первых, менее половины всех стратегий принято с учетом реалий кризиса и посткризисного периода. Во-вторых, остаются проблемы с целеполаганием (четверть регионов неоправданно ставит инновации в качестве приоритетной отрасли), системностью приоритетов и с контролем над исполнением стратегий. Самой слабой стороной всех стратегий является финансовое обеспечение. Кроме того, около четверти долгосрочных документов пересматривается раньше времени.

В целом, существующая система планирования экономической стратегии в регионах России может способствовать повышению эффективности деятельности ООО «Медиа-Маркт-Сатурн» через участие в реализации некоторых региональных планов.

Таким образом, по нашему мнению, основой экономической стратегии России в отношении розничной торговли на ближайшую перспективу должно стать стимулирование инновационной активности предприятий рынка, стимулирование скидок на продукцию торговых предприятий основополагающих отраслей экономики, воздействие на ценообразование через сокращение налогов и предоставление субсидий отдельным предприятиям.