Тема №2 Линейная регрессия и корреляция в эконометрических исследованиях

Вопросы:

1.Оценка параметров линейной регрессии методом наименьших квадратов

2. Расчет параметров линейной регрессии

3.Экономический смысл и содержание показателей тесноты связи в линейных моделях

1.Оценка параметров линейной регрессии методом наименьших квадратов

Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров.

Линейная регрессия сводится к нахождению уравнения вида

![]()

![]() или

или

![]() (1)

(1)

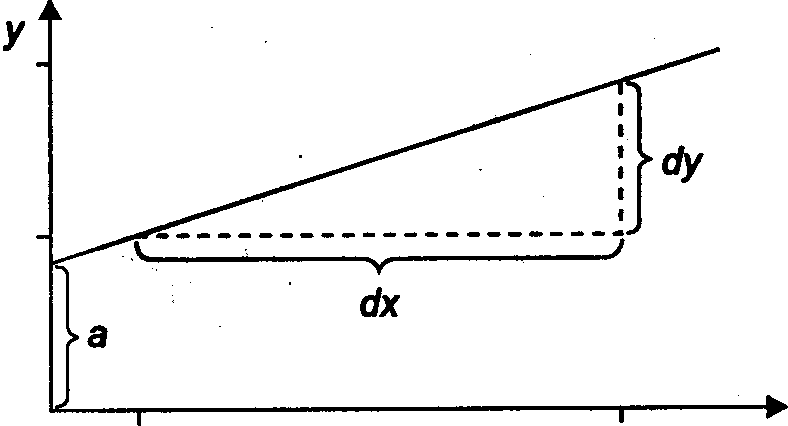

Уравнение вида позволяет по заданным значениям фактора иметь теоретические значения результативного признака подстановкой в него фактических значений фактора (рис. 1).

О х

Рис. 1– Графическая оценка параметров линейной регрессии

Построение линейной

регрессии сводится к оценке ее параметров

–

![]() и

и

![]() .

.

Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратиться к полю корреляции и, выбрав на графике две точки, провести через них прямую линию (см. рис. 1), затем по графику найти значения параметров.

Параметр определим как точку пересечения линии регрессии с осью оу, а параметр оценим исходя из угла наклона линии регрессии как

![]() ,

(2)

,

(2)

где

![]() – приращение

результата

;

– приращение

результата

;

![]() – приращение

фактора

.

– приращение

фактора

.

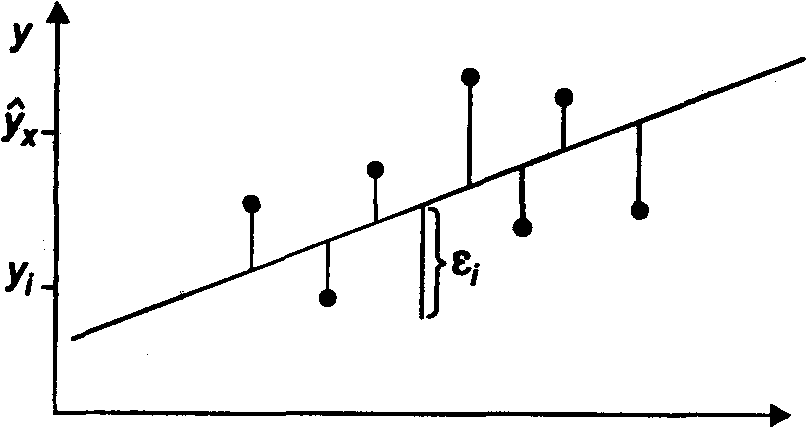

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

Метод наименьших

квадратов позволяет получить такие

оценки параметров

и

,

при которых сумма квадратов отклонений

фактических значений результативного

признака

от расчетных (теоретических)

![]() минимальна:

минимальна:

![]() ,

(2)

,

(2)

Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 2);

следовательно,

![]()

![]() ,

(3)

,

(3)

0 х

Рис. 2– Линия регрессии с минимальной дисперсией остатков

Для того чтобы найти минимум функции (2), надо вычислить частные производные по каждому из параметров и , и приравнять их к нулю.

Обозначим

через

![]() ,

тогда:

,

тогда:

![]() ;

;

![]() ;

(4)

;

(4)

![]() ;

;

Преобразуя формулу (4), получим следующую систему нормальных уравнений для оценки параметров и :

![]() ,

(5)

,

(5)

Решая систему нормальных уравнений (5) либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров и .

Можно воспользоваться следующими формулами для и :

![]() ,

(6)

,

(6)

Формула (6) получена

из первого уравнения системы (5), если

все его члены разделить на

![]() ;

;

![]() ,

(7)

,

(7)

где

![]() – ковариация

признаков;

– ковариация

признаков;

![]() –

дисперсия признака

.

–

дисперсия признака

.

Поскольку

![]() ,

(8)

,

(8)

![]() ,

(9)

,

(9)

получим следующую формулу расчета оценки параметра :

![]() ,

(10)

,

(10)

Формула (10) получается

также при решении системы (5) методом

определителей, если все элементы расчета

разделить на

![]() .

.

Параметр называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу.

Так, если функция

издержек (

,

тыс. руб.) выражается как

![]() (

– количество единиц продукции), то,

следовательно, с увеличением объема

продукции

на одну единицу

издержки производства возрастают в

среднем на 2 тыс. руб., то есть дополнительный

прирост продукции на одну единицу

потребует увеличения затрат в среднем

на 2 тыс. руб.

(

– количество единиц продукции), то,

следовательно, с увеличением объема

продукции

на одну единицу

издержки производства возрастают в

среднем на 2 тыс. руб., то есть дополнительный

прирост продукции на одну единицу

потребует увеличения затрат в среднем

на 2 тыс. руб.

Знак при коэффициенте регрессии показывает направление связи: – при > 0 – связь прямая;

– при < 0 – связь обратная.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

Формально

– значение у

при

![]() .

Если признак–

фактор

не имеет и не

может иметь нулевого значения, то

трактовка свободного члена

не имеет смысла. Параметр

может не иметь экономического содержания.

Попытки экономически интерпретировать

параметр

могут привести к абсурду, особенно при

< 0.

.

Если признак–

фактор

не имеет и не

может иметь нулевого значения, то

трактовка свободного члена

не имеет смысла. Параметр

может не иметь экономического содержания.

Попытки экономически интерпретировать

параметр

могут привести к абсурду, особенно при

< 0.

Интерпретировать

можно лишь знак при параметре

.

Если

> 0, то относительное изменение результата

происходит медленнее, чем изменение

фактора. Иными словами, вариация

результата меньше вариации фактора

–

коэффициент вариации по фактору

выше коэффициента вариации для результата

:

![]() >

>

![]() .

.

Для доказательства данного положения сравним относительные изменения фактора и результата :

![]() или

или

![]() ;

;

![]() ;

;

![]() ,

(11)

,

(11)