2.2 Кредитные операции и управление кредитным риском банка

В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Кредит — это сделка, оформленная кредитным договором, по которой банк или любая кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Заемщиками могут выступать физические и юридические лица: предприниматели, государство, отдельные граждане.

Рисунок 3. Динамика кредитного портфеля физических лиц, млрд. руб.

Рисунок 4. Состав и структура портфеля кредитов физическим лицам, %

За 2010 г. кредитный портфель физических лиц составлял 1319,7 млрд. руб., в 2011 г. кредитный портфель составил 1805,5 млрд. руб. Возросло количество потребительских и прочих ссуд, жилищное кредитование, и автокредитование, хотя в процентном соотношении автокредитование снизилось. Рост портфеля кредитов физических лиц по итогам 2011 года, возрос на 485,8 млрд. руб. или 36,8%. В 2012 году так же происходит рост структуры портфеля кредитования физических лиц, и составил 2 836,5 млрд. руб. Возрастание произошло на 1030,9 млрд. руб. или 57,1% .

Это произошло за счёт ссуд физическим лицам, которые росли более быстрыми темпами. Наиболее распространённым среди кредитов всё же является потребительские и прочие ссуды. Это обусловлено тем, что потребительский кредит позволяет потратить денежные средства не на определённые нужды, воспользоваться им в любой момент.

Жилищное кредитование так же с каждым годом растёт ну падает в процентном соотношении как и автокредит.

Рисунок 5. Динамика кредитного портфеля юридических лиц, млрд. руб.

Рисунок 6. Структура портфеля кредитов юридическим лицам, млрд. руб.

За 2010 г. кредитный портфель юридических лиц составлял 4 872,2 млрд. руб., в 2011 г. кредитный портфель составил 6 576,6 млрд. руб. Возросло количество коммерческих кредитов и снижение специализированного кредитования. Рост портфеля кредитов юридических лиц по итогам 2011 года, возрос на 1 704,4 млрд. руб. или 35,0%. В 2012 году так же происходит рост коммерческих кредитов и снижение специализированного кредитования. Доля коммерческого кредитования в портфеле кредитов юридических лиц увеличилось с 61% до 64%.

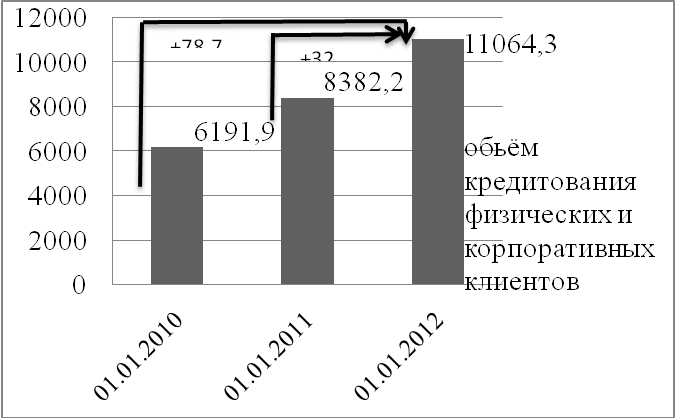

Рисунок 7. Объём кредитования физических и корпоративных клиентов, млрд. руб.

Портфель кредитов клиентам за 2011 год увеличился на 35,4% в связи с ростом объема кредитования, как физических лиц, так и корпоративных клиентов. А в 2012 году объём кредитного портфеля увеличивается ещё на 32%. Таким образом, объём кредитования физических и корпоративных клиентов с 2010 года по 2012 год поднялся на 78,7%. И на сегодняшний день объем кредитного портфеля банка продолжает уверенный рост. Его позитивную динамику обеспечивают, в первую очередь, физические лица, а за тем уже корпоративные клиенты.

Рисунок 8. Структура кредитов по валютам,%

За 2011 год валютная структура кредитного портфеля практически не изменилась. Доля кредитов выданная в долларах США и прочих валютах увеличилась на несколько сотых, а кредиты, выданные в рублях вовсе остались без изменений. В 2012 году происходит уменьшение объёма выданных кредитов в рублях и долларах США, а доля кредитов, выданных в прочих валютах в кредитном портфеле выросла до 9,5%, что связано с приобретением DenizBank.

В 2010 году наиболее распространённым кредитом является кредит на срок от 1-го года до 3-х лет и составлял 35,7 %. В 2011 году наиболее распространённым кредитом является кредит на срок более 3-х лет и составляет 35%. Остальные кредиты уменьшаются в объёме. На 2012 год происходит повышение объёма выданных кредитов сроком от 1-го года до 3-х лет и сроком на 6 месяцев. Уменьшение в объёме происходит по кредитам выданным на срок от 6 месяцев до 12 месяцев и сроком более 3-х лет, но место лидера не покидает (рис.9)

Рисунок 9. Структура кредитов по срокам погашения, %

Управление рисками

Кредитный риск - риск возможных финансовых потерь, возникающих вследствие несвоевременного или неполного исполнения или неисполнения заемщиками своих обязательств перед Банком по поставке денежных средств или других финансовых активов.

Кредитный риск является наиболее значимым для Банка видом риска, и управлением, а также контролю качества кредитного портфеля уделяется особое внимание. Сбербанк применяет следующие основные методы управления кредитными рисками:

- предупреждение риска путем идентификации, анализа и оценки потенциальных рисков на стадии, предшествующей проведению операций, подверженных кредитному риску;

- ограничение кредитного риска путем установления лимитов или ограничений;

- мониторинг и контроль уровня кредитного риска;

- формирование адекватных резервов и соответствующее структурирование сделок в целях минимизации кредитного риска.

Осознавая особую ответственность перед акционерами и вкладчиками в это сложное время, Сбербанк России вводит дополнительные меры по эффективному управлению рисками:

- изменение критериев устойчивости бизнеса клиентов применительно к деятельности в сложных условиях;

- усиление обеспеченности кредитов:

- достаточными и своевременными денежными потоками от операционной деятельности заемщика;

- операционной доходностью бизнеса;

- залогами ликвидных активов;

- гарантиями или поручительствами государства или собственников бизнеса;

- повышение уровня и качества контроля со стороны Сбербанка России за ответственным поведением собственников и менеджмента путем введения дополнительных условий и ограничений на деятельность заемщика, в том числе:

- снижение лимита максимальной долговой нагрузки;

- введение дополнительных ограничений по смене контроля над бизнесом;

- расширение перечня событий, влекущих досрочное истребование задолженности Банком;

- более четкое определение критериев кросс дефолта по обязательствам клиента перед другими кредиторами.

ОАО Сбербанк России должен усиливать внимание для снижения кредитного риска по следующим направлениям:

- к источникам погашения и их надежности;

- к уровню текущей ликвидности клиента;

- к уровню долговой нагрузки;

- к качеству и ликвидности обеспечения;

- к адекватности финансовых планов и действий заемщиков относительно резко изменившихся внешних условий;

- к консервативности подходов в прогнозах платежеспособности клиентов;

- к мониторингу ссудной задолженности для ранней диагностики потенциальных проблем у заемщиков.

Сравним уровень реализованных рисков ОАО Сбербанка России и банковской системы в целом (табл. 2). Управления кредитным риском с 2010 года по 2011 год позволили Банку сохранить достаточно высокое качество кредитного портфеля с учетом текущих экономических условий. Удельный вес просроченной задолженности в совокупном кредитном портфеле клиентов составил 5,0%, что ниже показателя по банковской системе, но выше показателя за предыдущий год. Что говорит о том, что надо улучшать качество кредитного портфеля по возврату ссудной задолженности. Применяемые методы и процедуры с 2011 года по 2012 год в управлении кредитным риском позволили Банку улучшить качество кредитного портфеля. Объем просроченной задолженности за год сократился более чем на 30 млрд. руб., а удельный вес просроченной задолженности в совокупном кредитном портфеле клиентов снизился с 5,0% до 3,4%. Что говорит об эффективной работе в улучшении качества кредитного портфеля по возврату ссудной задолженности.

Таблица 2. Объем просроченной задолженности, %

Показатели |

2010г |

2011г |

2012г |

||||

Сбербанк |

Сбербанк |

Банковский сектор |

Сбербанк |

Банковский сектор |

Банковский сектор |

||

Доля просроченной задолженности в кредитном портфеле всего |

4,4 |

3,4 |

4,6 |

5,0 |

5.5 |

6,1 |

|

в кредитном портфеле юридических лиц |

4,6 |

3.6 |

4,5 |

5,5 |

5,1 |

5,9 |

|

в кредитном портфеле физических лиц |

3,4 |

2,7 |

5.2 |

3,5 |

6,9 |

6,8 |

|

Эффективная деятельность кредитных организаций во многом зависит от структуры активов. О том, насколько оптимальна структура имущества у банка, свидетельствует показатель ликвидности (рис.10)

Рисунок 10. Показатели ликвидности банковского сектора,%

В связи с более высоким темпом роста краткосрочных обязательств кредитных организаций по сравнению с темпом роста высоколиквидных активов среднее за год значение коэффициента норматива мгновенной ликвидности (Н2) по банковскому сектору в 2012 году относительно 2011 года снизилось с 0,63% до 0,59%. Среднее за год фактическое значение коэффициента текущей ликвидности (Н3) сократилось с 0,87% в 2011 году до 0,81% в 2012 году, что также существенно выше минимального нормативного значения 0,50%. Значение показателя коэффициента долгосрочной ликвидности в 2012 году по сравнению с 2011 годом увеличилось с 0,78% до 0,83%. Среднегодовой объем долгосрочного кредитования в 2012 году вырос по сравнению с 2011 годом на 0,28%. Среднегодовая величина обязательств банковского сектора со сроком востребования свыше 1 года увеличилась на 0,22%, а темп прироста средней величины собственных средств составил 0,15%.

Таблица 3. Объём выдач кредитов малого и среднего бизнеса (МСБ),%

Место по итогам 2012 год |

Банк |

Объем кредитов, выданных МСБ, млн. рублей |

Темпы прироста 2012/2011, % |

Темп прироста 2011/2010, % |

||||

2012 год |

2011 год |

2010 год |

|

|||||

1 |

ОАО «Сбербанк России» |

736 441 |

712 802 |

515 907 |

3,3 |

38,16 |

||

2 |

ОАО «Промсвязьбанк» |

390 629 |

367 846 |

77 249 |

6,2 |

376,18 |

||

3 |

ОАО «УРАЛСИБ» |

287 687 |

272 011 |

229 205 |

5,8 |

18,68 |

||

4 |

ВТБ 24 (ЗАО) |

280 010 |

131 353 |

41 554 |

113,2 |

216,10 |

||

5 |

Банк «Возрождение» |

225 791 |

94 803 |

63 875 |

14,7 |

48,42 |

||

6 |

ОАО «АК БАРС» Банк |

40 624 |

38 967 |

18 240 |

4,3 |

113,63 |

||

7 |

«Запсибкомбанк» ОАО |

41 837 |

28 860 |

18 515 |

45,0 |

55,88 |

||

8 |

ОАО КБ «Центр-инвест» |

26 004 |

25 954 |

21 157 |

0,2 |

22,68 |

||

9 |

ЗАО «Банк Интеза» |

25 574 |

24 123 |

16 865 |

6,0 |

43,04 |

||

10 |

ОАО «ЧЕЛЯБИНВЕСТБАНК» |

20 173 |

21 209 |

18 668 |

-4,9 |

13,61 |

||

Из таблицы по объёмам выдачи кредитов МСБ видно, что с 2010 года по 2011 год были не низкие темпы приростов и объём по выданным кредитам значительно увеличивался и улучшил своё качество. Это было из-за активного наращивания портфелей кредитов малого и среднего бизнеса. Но проанализировав таблицу можно сказать, что темпы прироста объёма по выданным кредитам в ОАО Сбербанк России намного ниже, чем ОАО «Промсвязьбанк», ВТБ 24 (ЗАО), ОАО «АК БАРС» Банк. Это говорит о том, что надо улучшать качество по выдачи кредитов и предлагать новые продукты. С 2011 года по 2012 год объём выдачи кредитов МСБ значительно снизился. Согласно анализу СКБ (специальное конструкторское бюро) Банка, существуют три основные причины снижения кредитования предприятий малого и среднего бизнеса:

Первая причина – рост фискальной нагрузки. Как известно, размер страховых и пенсионных отчислений для ИП увеличился вдвое, что привело к закрытию до 400 тыс. предприятий по всей стране. А некоторых предпринимателей это заставило сниматься с регистрационного учета и уходить «в тень». Задумка государства о пополнении бюджета пока не вышла.

Вторая причина – ужесточение требований Банка России. Нормативы, которые ЦБ РФ ввел в декабре, существенно препятствуют наращиванию кредитования. Позиция ЦБ РФ – притормозить активно наращенные объемы кредитов населению и предпринимателей, так как это несет всем известные риски.

Общее замедление роста экономики России – третий фактор. В бюджет на 2013 год государством был заложен рост в 3,7% ВВП, но спустя некоторое время правительство заявило, что показатель снижается до 2,4% – то есть наблюдается замедление на треть.