Глава 2. Анализ управления кредитным риском в оао «Сбербанк России»

управление кредитный риск банк

2.1 Организационная структура и экономическая характеристика банка

История Сбербанка России началась 170 лет назад, в XIX веке. Сбербанк – это современный универсальный банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны.

За почти два столетия банк завоевал статус крупнейшего финансового института страны. Сегодня Сбербанк России – лидер среди российских банков и крупнейший банк Центральной и Восточной Европы. Чистая прибыль Сбербанка за 2012 год по российским правилам бухгалтерского учета составила 344 млрд. рублей, а за 2011 год этот показатель был равен 310 млрд.

Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сегодня его филиальная сеть считается уникальной – она насчитывает более 20 тысяч филиалов и отделений на всей территории России, в Казахстане, на Украине, в Беларуси, в Германии и Индии. Зарегистрировано представительство в Китае. К 2014 году Сбербанк планирует увеличить до 5-7% долю чистой прибыли, полученной за пределами России. Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также настоящим Уставом. Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации. Банк создается без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии Банка России. Основные стратегические целью и задачей банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности — работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи:

- внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

- обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания;

- сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза;

- усилить работу с корпоративными клиентами;

- привлечь в банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

- увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

- обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта;

- опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими;

- диверсифицировать ресурсную базу банка, в том числе используя внешнее фондирование;

- повысить удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%;

- достигнуть роста капитала, позволяющего расширить инвестиции банка в экономику России;

- обеспечить отношение прибыли к капиталу не менее 20%;

- внедрить в банке полнофункциональную систему управления рисками;

- создать гибкую, адекватную быстроменяющейся обстановке систему управления банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий.

- повысить управляемость банком путем расширения самостоятельности территориальных банков и совершенствования технологии принятия решений.

- оптимизировать филиальную сеть банка с учетом как экономических, так и социальных факторов.

Балансовая и чистая прибыль Банка определяются в порядке, предусмотренном законодательством Российской Федерации. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет. Чистая прибыль Банка остается в распоряжении Банка и по решению общего собрания акционеров направляется в резервный фонд, на формирование иных фондов Банка, а также распределяется между акционерами в виде дивидендов, на другие цели в соответствии с действующим законодательством Российской Федерации.

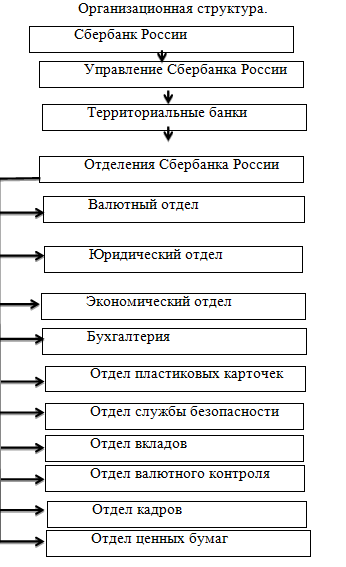

Рис.1. Организационная структура Сбербанка России.

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс Банка.

Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год. Филиалы Банка (территориальные банки) возглавляются Председателями, назначаемыми Президентом. Председателем Правления Банка, филиалы (отделения) – управляющими, назначаемыми по установленной номенклатуре.

Внутренние структурные подразделения (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы) территориального банка открываются, закрываются, пере подчиняются по решению правления территориального банка; внутренние структурные подразделения отделения – по решению правления территориального банка, в организационном подчинении которого находится отделение.

Управление банком.

Органами управления Сберегательного банка РФ являются: Общее собрание акционеров, Совет банка и Совет директоров банка. Высший орган управления Сбербанка РФ – Общее годовое собрание акционеров; проводится один раз в год.

Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка. Совет банка - высший орган управления в период между общими собраниями акционеров. Совет директоров банка утверждается Советом банка по представлению Президента Совета банка, который состоит из первого и четырех вице-президентов и 15 членов Совета директоров банка. Совет директоров - исполнительный орган банка. Основные вопросы, решаемые Советом директоров – корректировка стратегии развития банка, контроль над деятельностью исполнительных органов.

Следующим органом управления банка является Правление. В системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управлений). В компетенцию Правления входят вопросы кредитной политики, текущего руководства банком, формирования активов и пассивов.

Еще одним органом управления является Кредитный комитет, формируемый на уровне территориальных банков. В его состав входит Председатель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. Сформировавшаяся в начале 2011 г. структура ресурсной базы банков к концу года изменилась незначительно. Необходимо отметить рост объема заимствований у Банка России по итогам года в 3,7 раза (до 1212,1 млрд. руб.), а также увеличение доли этого источника в пассивах банковского сектора с 1,0 до 2,9%. Депозиты Минфина России увеличились в 3,5 раза (до561,0 млрд. руб.) при росте их доли в пассивах с 0,5 до 1,3%.

Возросшие риски суверенных обязательств отдельных стран еврозоны поддерживали высокий уровень волатильности мировых финансовых рынков, что существенно затрудняло доступ большинства российских банков, включая крупные, к внешним источникам фондирования. В этих условиях российские кредитные организации более интенсивно развивали локальную ресурсную базу, в том числе за счет предложения привлекательных, зачастую весьма высоких процентных ставок по депозитам.

Рисунок 2. Состав и структура активов банковского сектора,%

Объем кредитов, предоставленных физическим лицам, увеличился за 2011 г. на 35,9%—до 5550,9 млрд. руб. (за 2010 г. — на 14,3%); их доля в активах банковского сектора выросла с 12,1 до 13,3%, в общем объеме кредитов — с 18,4 до 19,3% соответственно. Задолженность по ипотечным жилищным кредитам за 2011 г. возросла на 30,6% и составила 1474,9 млрд. руб. (за 2010 г. — на 11,6%). Удельный вес данных кредитов в общем объеме задолженности по кредитам, предоставленным населению, на 1.01.2012 составил 26,6% (на 1.01.2011 — 27,6%). Рассматриваемый период характеризовался высокой волатильностью фондового рынка. В этих условиях портфель ценных бумаг, который существенно увеличился в 2010 г. (на 35,3%), в 2011 г. вырос лишь на 6,6% и на начало 2012 г. составил 6211,7 млрд. руб. при сокращении его доли в активах с 17,2 до 14,9%. Вложения российских банков в долговые обязательства иностранных государств к концу 2011 г. составляли всего 40,3 млрд. руб., или 0,1% активов банковского сектора. Основной удельный вес — 75,3% (на 1.01.2011 — 75,8%) в портфеле ценных бумаг по-прежнему имеют вложения в долговые обязательства; их объем вырос за 2011 г. на 5,8% — до 4676,2 млрд. руб. (за 2010 г. — на 30,8%). Данная динамика в решающей степени определялась увеличением на 27,1% объема вложений в обязательства Российской Федерации. Объем вложений в долевые ценные бумаги за год возрос на 28,6% — до 914,4 млрд. руб. (за 2010 г. — в 1,7 раза), а их удельный вес в портфеле ценных бумаг увеличился с 12,2 до 14,7%. Вложения в учтенные банками векселя за рассматриваемый период существенно сократились — до 233,9 млрд. руб., или на 29,1% (за 2010 г. они возросли в 1,4 раза) при снижении их удельного веса в портфеле ценных бумаг с 5,7 до 3,8%. Это снижение обусловлено введением с 1.10.2011 повышенных требований по покрытию капиталом при расчете норматива достаточности отдельных видов операций и сделок, к которым относятся вложения в векселя.

Таблица 1. Агрегированный баланс активов и пассивов, руб.

Наименование статьи |

2010г |

2011г. |

2012г. |

АКТИВЫ |

|

|

|

Денежные средства |

270 395 815 |

322 302 793 |

492 880 738 |

Средства кредитных организаций в Центральном банке Российской Федерации |

112 237 721 |

128 924 854 |

151 196 647 |

Средства в кредитных организациях |

85 334 400 |

61 888 479 |

38 443 527 |

Чистые вложения в ценные бумаги |

1 090 992 |

1 851 423 |

1 580 627 |

Чистая ссудная задолженность |

5 158 029 273 |

5 714 300 721 |

7 658 870 942 |

Основные средства, нематериальные активы и материальные запасы |

289 830 038 |

317 378 620 |

370 948 267 |

Прочие активы |

90 176 101 |

127 028 480 |

126 452 216 |

Всего активов |

7 096 995 |

8 523 247 |

10 419 419 |

ПАССИВЫ |

|

|

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

500 000 000 |

300 000 001 |

565 388 335 |

Средства кредитных организаций |

143 388 747 |

291 093 913 |

477 466 955 |

Средства клиентов, не являющихся кредитными организациями |

5 396 947 880 |

6 666 977 736 |

7 877 197 651 |

Выпущенные долговые обязательства |

122 853 349 |

111 983 441 |

87 222 883 |

Прочие обязательства |

59 994 777 |

76 991 753 |

84 730 144 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

25 557 430 |

26 313 232 |

26 770 756 |

Источники собственных средств |

848 253 |

1 049 887 |

1 300 642 |

Всего пассивов |

7 096 995 |

8 523 247 |

10 419 419 |

Активы Банка за 2011 год увеличились на 20,1% до 8 523 млрд. руб. Большую часть прироста обеспечили портфель ценных бумаг и кредиты клиентам – юридическим и физическим лицам. Активы Банка за 2011 год увеличились на 22,2% или почти на 2 трлн. руб. и достигли 10,4 трлн. руб. Основой роста являлись кредиты клиентам, которые в целом за год возросли на 2 трлн. руб.

Остаток кредитного портфеля юридических лиц Банка за 2010 год увеличился более чем на 500 млрд. руб. и достиг 4 766 млрд. руб. Банку удалось практически удвоить темпы прироста кредитного портфеля юридических лиц, несмотря на большой объем досрочных погашений в начале 2010 года и реализацию мероприятий по улучшению качества кредитного портфеля с проведением сделок по продаже проблемных активов. За 2011 год корпоративному сектору было предоставлено свыше 5,5 трлн. руб. Кредитный портфель корпоративных клиентов увеличился за год на 34,1% и достиг 6,4 трлн. руб.

Розничный кредитный портфель Банка увеличился за год на 11,3% до 1 301 млрд. руб. Этому во многом способствовало проведение ряда специальных акций Банка, во время которых клиентам предлагались привлекательные условия по кредитам, а также отмена комиссий по кредитам. Свободные ликвидные средства на протяжении года Сбербанк размещал в ценные бумаги, диверсифицируя свои активы и доходы. Основные вложения были сделаны в наиболее надежные и ликвидные государственные ценные бумаги. По итогам года портфель ценных бумаг увеличился в 1,7 раза до 1851 млрд. руб. Фондирование активных операций Банка осуществлялось в основном за счет притока средств клиентов, прежде всего физических лиц:

- остаток вкладов в Сбербанке за 2010 год увеличился более чем на 1 трлн. руб. или на 27,2% и достиг 4 690 млрд. руб.;

- средства, привлеченные от юридических лиц (без учета средств, привлеченных по MTN-программе), возросли на 10,3% до 1 827 млрд. руб.;

- для пополнения ликвидности в иностранной валюте Банк привлекал средства на международных рынках капитала в рамках MTN-программы – остаток привлеченных средства возрос за год в 1,8 раза до 150 млрд. руб.

Традиционно основным источником фондирования операций Банка оставались средства клиентов. По итогам года их объем увеличился на 1,2 трлн. руб. или 18,2% и составил около 7,9 трлн. руб. Вклады физических лиц превысили 5,5 трлн. руб., средства юридических лиц составили более 2,2 трлн. руб., средства клиентов на счетах в драгоценных металлах достигли 115 млрд. руб. Кроме того, в конце 2010 года Банк привлек синдицированный кредит на сумму 2 млрд. долл. США, что стало одним из факторов роста остатка средств, привлеченных от банков.

Средства, привлеченные от Банка России, сократились на 200 млрд. руб. за счет досрочного погашения в мае 2010 года части субординированного кредита, полученного от Банка России в конце 2008 года общим объемом 500 млрд. руб. Решение о досрочном погашении было продиктовано экономической целесообразностью в условиях накопившегося достаточного объема ликвидных средств для развития бизнеса и наличия запаса по выполнению обязательных нормативов ликвидности. Наращивание ресурсной базы осуществлялось Банком также путем увеличения собственных средств, которые возросли на 23,8% в основном за счет заработанной прибыли. Капитал Банка, рассчитываемый по Положению Банка России №215-П[3], за 2010 год снизился на 5,8% за счет погашения части субординированного кредита Банка России, а также вложений в уставный капитал дочерних компаний, сопровождающих развитие бизнеса Банка. Капитал Банка, рассчитываемый по Положению Банка России №215-П[3], за 2011 год увеличился на 22,1%. Источник роста капитала – заработанная чистая прибыль. Достаточность капитала на 1 января 2012 года составила 15,0%.