Мониторинг и оценки качества управления муниципальными финансами и индикаторы характеризующие качество

бюджетного планирования

Настоящий Порядок осуществления мониторинга и оценки качества управления муниципальными финансами в муниципальных образованиях сельских поселений Закаменского района (далее – Порядок) разработан в соответствии с приказом Министерства финансов Республики Бурятия от 03.03.2011 года № 40 «О порядке осуществления мониторинга и оценки качества управления муниципальными финансами» и определяет процедуру проведения оценки качества управления муниципальными финансами в муниципальных образованиях сельских поселений. Оценка качества ежегодно проводится Министерством финансов Республики Бурятия по каждому муниципальному образованию, в том числе на соответствие требованиям Бюджетного кодекса Российской Федерации.

Оценка качества проводится на основании официальных статистических данных, решений о бюджете сельских поселений, данных отчетности об исполнении бюджетов сельских поселений и иной информации, находящейся в распоряжении МУ «ФЭУ», а также следующих материалов и сведений, полученных от органов местного самоуправления муниципальных образований сельских поселений Закаменского района (далее – муниципалитеты):

- копий муниципальных правовых актов и материалов, указанных в приложении к настоящему Порядку, в электронном виде;

- информации о размещении на официальных сайтах муниципалитетов в информационно-телекоммуникационной сети Интернет муниципальных правовых актов и материалов, указанных в приложении к настоящему Порядку.

Годовая оценка проводится по 23 муниципальным районам (городским округам) в Республике Бурятия в соответствии с установленной методикой. В основе методики лежит система индикаторов, отражающих отдельные факторы качества управления финансами и платежеспособности. При этом каждый индикатор может принимать значение в промежутке от 0 до 1. С учетом удельного веса каждого индикатора общая оценка составляет максимум 100 баллов.

Каждое направление включает в себя:

- перечень индикаторов, характеризующих качество управления муниципальными финансами;

- формулу расчета значений индикаторов;

- информационную базу для расчета значений индикаторов;

- удельный вес, определяющий приоритетность индикатора в общей оценке всего направления;

- целевое значение индикаторов;

- ответственного исполнителя, соисполнителя за расчет значения индикатора;

- периодичность оценки значения индикатора.

Система индикаторов включает в себя следующие группы индикаторов:

1) бюджетное планирование;

2) исполнение бюджета;

3) управление муниципальным долгом;

4) управление муниципальной собственностью и оказание муниципальных услуг;

5) прозрачность бюджетного процесса.

В случае несоответствия целевому значению по соответствующим индикаторам присваивается нулевое значение Оценки качества.

Оценка качества проводится в следующем порядке:

- сбор и анализ информации для проведения Оценки качества;

- проведение Оценки качества по каждому из направлений;

- расчет комплексной Оценки качества управления муниципальными финансами каждого муниципального образования.

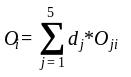

Комплексная Оценка качества определяется по следующей формуле:

,

(5)

,

(5)

где:

-

комплексная Оценка качества для i-го

муниципального образования Республики

Бурятия;

-

комплексная Оценка качества для i-го

муниципального образования Республики

Бурятия;

-

удельный вес j-го направления в соответствии

с приложением

Б

к

настоящему Порядку;

-

удельный вес j-го направления в соответствии

с приложением

Б

к

настоящему Порядку;

- Оценка качества по j-му направлению

для i-го муниципального образования

Республики Бурятия,

определяемая по формуле:

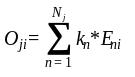

- Оценка качества по j-му направлению

для i-го муниципального образования

Республики Бурятия,

определяемая по формуле:

,

(6)

,

(6)

где:

-

удельный вес n-го индикатора в соответствии

с приложением

N 1к

настоящему Порядку;

-

удельный вес n-го индикатора в соответствии

с приложением

N 1к

настоящему Порядку;

-

оценка по n-му индикатору для i-го

муниципального образования

Республики Бурятия;

-

оценка по n-му индикатору для i-го

муниципального образования

Республики Бурятия;

-

количество индикаторов j-го направления.

-

количество индикаторов j-го направления.

В случае выявления несоответствия значений индикаторов соблюдения требований бюджетного законодательства в муниципальном образовании Республики Бурятия нормативным значениям, комплексная Оценка качества сокращается на 5% за каждый случай такого несоответствия.

Оценка качества осуществляется в баллах и проводится по единым для всех муниципальных образований Республики Бурятия методологическим принципам на основе значений индикаторов.

=

оценка значения соответствующего

индикатора, увеличение значения которого

свидетельствует о повышении качества

управления муниципальными финансами

в i-ом муниципальном образовании

Республики

Бурятия;

Еi = 0 в случае, если соответствующий

индикатор принимает отрицательное

значение;

=

оценка значения соответствующего

индикатора, увеличение значения которого

свидетельствует о повышении качества

управления муниципальными финансами

в i-ом муниципальном образовании

Республики

Бурятия;

Еi = 0 в случае, если соответствующий

индикатор принимает отрицательное

значение;

в части индикаторов, по которым установлены целевые значения, по формуле:

,

(7)

,

(7)

где:

= 1 в случае, если значение индикатора

соответствует его целевому значению;

= 1 в случае, если значение индикатора

соответствует его целевому значению;

= 0 в случае, если значение индикатора

не соответствует его целевому значению.

= 0 в случае, если значение индикатора

не соответствует его целевому значению.

Для муниципальных образований Республики Бурятия, у которых значение индикатора более чем в 5 раз отклоняется от среднего по всем муниципальным образованиям Республики Бурятия значения, принимается среднее по всем муниципальным образованиям Республики Бурятия значение индикатора, умноженное (разделенное) на 5.

На основании комплексной Оценки качества муниципальному образованию Республики Бурятия присваивается степень качества управления муниципальными финансами (далее - Степень качества):

Таблица 2 - Степень качества управления муниципальными финансами

Интервалы оценок |

Степень качества управления муниципальными финансами |

[ |

I |

[ |

II |

[ |

III |

]

] ]

] ]

]Источник: Из приказа Минфина Республики Бурятия от 03.03.2011 года

№ 40

где:

-

среднее арифметическое значение

комплексной Оценки качества по всем

муниципальным образованиям Республики

Бурятия;

-

среднее арифметическое значение

комплексной Оценки качества по всем

муниципальным образованиям Республики

Бурятия;

сигма

- среднеквадратическое отклонение

значений комплексной Оценки качества

от среднего значения.

сигма

- среднеквадратическое отклонение

значений комплексной Оценки качества

от среднего значения.

В случае выявления несоответствия значений индикаторов соблюдения требований бюджетного законодательства в муниципальном образовании Республики Бурятия целевым значениям указанному муниципальному образованию не может быть присвоена I Степень качества независимо от комплексной Оценки качества.

По результатам Оценки качества составляется рейтинг муниципальных образований Республики Бурятия по качеству управления муниципальными финансами, в котором муниципальные образования ранжируются в соответствии с полученными значениями комплексной Оценки качества.

Муниципальным образованиям Республики Бурятия Министерством финансов Республики Бурятия направляется информация о результатах проведения мониторинга и оценки качества управления муниципальными финансами, содержащая рекомендации:

- по разработке и принятию мер по повышению качества управления муниципальными финансами муниципальными образованиями, комплексная Оценка качества которых соответствует II Степени качества;

- по принятию мер по устранению недостатков в управлении муниципальными финансами и принятию программы повышения качества управления бюджетным процессом муниципальным образованиям, комплексная Оценка качества которых соответствует III Степени качества.

Индикаторы характеризующие качество бюджетного планирования

Индикаторы, характеризующие качество бюджетного планирования подразделяются на 5 подпунктов:

- Удельный вес расходов бюджета муниципального района (городского округа) (далее – муниципалитет), формируемых в рамках муниципальных (республиканских) целевых программ, в общем объеме расходов бюджета (за исключением расходов, осуществляемых за счет субвенций из республиканского бюджета).

U11i = Аi/ Bi, (8)

где:

Аi – утвержденный объем расходов бюджета i-го муниципалитета, формируемых в рамках муниципальных (республиканских) целевых программ;

Bi - утвержденный объем расходов бюджета i-го муниципалитета (за исключением расходов, осуществляемых за счет субвенций из республиканского бюджета);

- Утверждение бюджета муниципалитета на очередной финансовый год и плановый период.

U12i = Ai; (9)

Отделам бюджетного планирования , прогнозирования и анализа доходов Муниципальных образований Республики Бурятия :

а) ежегодно, до 25 апреля года, следующего за отчетным, в соответствии с утвержденным порядком, проводить годовой мониторинг и оценку качества управления муниципальными финансами в муниципальных образованиях сельских поселений, представивших информацию, предусмотренную Порядком, утвержденным настоящим Приказом;

б) ежегодно, до 1 мая года, следующего за отчетным, осуществлять публикацию результатов годового мониторинга и оценки качества управления муниципальными финансами на официальном сайте муниципального образования;

в) ежегодно, до 25 апреля года, следующего заотчетным, представлять Главе муниципального образования информацию о результатах мониторинга и оценки качества управления муниципальными финансами.

4. Рекомендовать органам местного самоуправления муниципальных образований сельских поселений ежегодно, до 20 марта года (в 2014 году- до 20 апреля), следующего за отчетным, представлять в муниципальное учреждение «Финансово-экономическое управление» информацию для проведения мониторинга и оценки качества управления муниципальными финансами ;

- Исполнение бюджета муниципалитета по доходам без учета безвозмездных поступлений к первоначально утвержденному уровню.

U13i = |Аi - Bi| / Bi, (10)

где:

Аi – объем доходов бюджета i-го муниципалитета без учета безвозмездных поступлений в отчетном финансовом году;

Bi – первоначально утвержденный решение о бюджете i-го муниципалитета объем доходов без учета безвозмездных поступлений;

- Наличие результатов ежегодной оценки эффективности предоставляемых (планируемых к предоставлению) налоговых льгот и ставок налогов, установленных представительными органами местного самоуправления муниципалитетов в соответствии с порядком, утвержденным муниципальным правовым актом муниципалитета.

U14i = Ai; (11)

- Соотношение недополученных доходов по местным налогам в результате действия налоговых льгот, установленных представительными органами местного самоуправления муниципалитетов к общему объему поступивших местных налогов.

U15i = Аi / Bi, (12)

где:

Аi – объем недополученных доходов по местным налогам в результате действия налоговых льгот, установленных представительными органами местного самоуправления i-го муниципалитета в отчетном финансовом году;

Bi – общий объем доходов от поступления местных налогов в i-м муниципалитете в отчетном финансовом году;

- Разработка, реализация и мониторинг эффективности реализации ведомственных и долгосрочных целевых программ, а также наличие процедуры изменения (корректировки) или досрочного прекращения данных программ с учетом фактических результатов их реализации в соответствии с действующим муниципальным правовым актом муниципалитета.

U16i = Ai , (13)