Введение

Для современной экономики России характерны непоследовательность налоговой, кредитно-валютной и инвестиционной политики, недостаточность бюджетного финансирования, инфляция, неопределенность в поведении покупателей, поставщиков, конкурентов а также многие другие негативные факторы.

Одним из основных препятствий на пути к стабильному экономическому росту - является медленный процесс преобразований на уровне организаций, в связи с отсутствием достоверной информации об экономическом состоянии организации, ее финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка.

Таким образом, актуальность и значимость темы курсовой работы заключается в том, что для устранения вышеперечисленных негативных тенденций экономического развития, в целях повышения стабильности деятельности хозяйствующих субъектов, необходимо сконцентрировать внимание на обеспечении устойчивого развития организации как основного структурного элемента экономической системы РФ.

Вышесказанное позволяет сделать вывод, что финансовая устойчивость предприятия играет чрезвычайно важную роль в обеспечении устойчивого развития, как отдельных предприятий, так и общества в целом.

При написании курсовой работы учитывались различные источники информации, среди них: экономическая литература, а также финансовая и статистическая отчётность банка «ВТБ.

Главной целью дипломной работы является изучение теоретических и практических основ анализа финансовой устойчивости предприятия

Объектом исследования в дипломной работе выступает финансовая устойчивость компании «Техносила».

Предметом исследования являются способы и методы анализа финансовой устойчивости предприятия.

1Теоретические аспекты финансовой устойчивости предприятия

Теоретические аспекты финансовой устойчивости предприятия

Современные законы рыночной экономики требуют постоянного кругооборота средств, основанного на спросе, подтвержденном покупательской способностью. Платежеспособность и наличие ресурсов для развития предприятий являются важнейшими признаками финансовой устойчивости, определение которой относится к числу важных финансовых проблем. Недостаточная финансовая устойчивость, как и избыточная, отрицательно сказывается на состоянии предприятий. Поскольку недостаточная финансовая устойчивость приводит к неплатежеспособности предприятий, к отсутствию средств для дальнейшей их деятельности, а излишки предприятия излишними запасами и резервами, отвлекает из обращения и замораживает их.

Определение реального финансового состояния предприятия важно не только самих субъектов хозяйствования, но также и для инвесторов, желающих вложить свободные денежные средства в развитие данного предприятия. Для этого им необходимо иметь сведения о финансовой устойчивости и об изменении финансового состояния предприятия в современных условиях.

Устойчивость финансового положения предприятия в определенной степени зависит от места и роли на рынках, где реализуется производимая им продукция или приобретаются факторы производства. Поэтому анализ устойчивости финансового положения обычно начинают с исследования рыночных позиций предприятия.

Чтобы оценить положение предприятия на рынках готовой продукции, сравнивают объем его продаж, выручку и цены реализации с аналогичными показателями других предприятий, выпускающих продукцию такого же назначения или их заменители.

В рыночной экономике предприятия ориентируются на цены, платежеспособный спрос, конкуренцию и другие рыночные механизмы. В этих условиях большое значение приобретает финансовое прогнозирование, которое помогает предприятиям достигнуть стабильного положения на рынке и прочной финансовой устойчивости и заключается в исследовании и разработке возможных путей развития предприятия в перспективе. Прогнозирование, позволяя оценить перспективы предприятия, помогает ответить на вопрос, что его ожидает в будущем - финансовое благополучие или банкротство.

Основной целью финансового прогнозирования является достижение высокой эффективности хозяйствования, что находит свое выражение в оправданном росте финансовых ресурсов, рациональном их использовании, укреплении финансовой устойчивости предприятия.

Основой выживаемости и стабильности положения предприятия является его финансовая устойчивость. На нее влияют различные факторы, которые делятся на внутренние и внешние (такие как, например, инфляция), воздействие которых на финансовое положение предприятия необходимо учитывать и анализировать. В зависимости от этих факторов, устойчивость, применительно к предприятию может быть внутренней и внешней.

Финансовое состояние предприятия характеризуется широким кругом показателей, в совокупности определяющих надежность его как делового партнера.

Одним из важных компонентов финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Чем больше у предприятия собственных финансовых ресурсов, тем стабильнее его финансовое положение. Такую финансовую базу для стабильной текущей деятельности предприятия в рыночной экономике создает рост прибыли. При этом важна не только общая масса прибыли, но и структура ее распределения, и особенно - та доля, которая направляется на развитие производства. Поэтому в ходе анализа финансовой устойчивости предприятия, оценка политики распределения и использования прибыли выдвигается на первый план. Она ведется в двух направлениях:

во-первых, в части финансирования текущей деятельности - на формирование оборотных средств, укрепление платежеспособности, усиление ликвидности и т.д.;

во-вторых, в направлении инвестирования в капитальные затраты и ценные бумаги.

Еще одним фактором финансовой устойчивости предприятия является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Устойчивость предприятия во многом зависит от качества управления текущими активами. Если предприятие уменьшает запасы и ликвидные средства, то оно может пустить больше капитала в оборот, и, следовательно, получить больше прибыли. Но одновременно возрастает риск неплатежеспособности предприятия и остановки производства из-за недостаточности запасов.

На современном этапе хозяйствования предприятия вынуждены развиваться в постоянно изменяющихся условиях. Поэтому наиболее устойчивыми будут те предприятия, которые имеют возможность при необходимости привлечь заемные средства и возвратить их в установленные сроки, т.е. будут являться кредитоспособными.

С помощью анализа финансового состояния и прогнозирования финансовой несостоятельности (банкротства), безубыточности деятельности можно выявить общие закономерности изменения финансовой устойчивости предприятия, определить возможности использования методов прогнозирования банкротства и безубыточности предприятия.

Любой вид аналитической деятельности должен обладать своей логикой, строиться по принципу - от общего к частному. Информация о недостатках в работе предприятия может непосредственно присутствовать и в балансе в явном и завуалированном виде. После расчета изменения финансового состояния предприятия необходимо и важно раскрыть причины снижения или повышения финансового состояния предприятия, т.е. определить причины (предпосылки) негативных тенденций изменения (таблица 1).

Таблица 1Факторы, характеризующие финансовую несостоятельность организации

Отрицательные тенденции |

Причины возникновения |

1. Снижение нематериальных активов. |

Уменьшение стоимости патентов, гудвилов, «ноу-хау» |

2. Снижение основных средств. |

Ухудшение (старение) материально- технической базы, отсутствие или низкие темпы обновления. |

3. Наличие и рост незавершенных капитальных вложений. |

Значительные сроки ввода мощностей, завышение амортизации. |

4. Рост товарно-материальных запасов. |

Затоваривание, трудности сбыта, свертывание производства, недостаточный уровень маркетинговых исследований. |

5. Снижение отгруженных товаров. |

Сужение рынков сбыта. |

6. Рост расходов будущих периодов. |

Излишне авансированные платежи, необоснованная кредитная политика. |

7. Снижение функционирующего капитала (текущие активы запасов за вычетом краткосрочной задолженности). |

Падение уровня ликвидности. |

8. Снижение оборачиваемости материальных запасов. |

Превышение фактического уровня запасов над нормативным, падение спроса, сужение рынков сбыта, накопление устаревших и неконкурентоспособных товаров. |

9. Снижение собственных оборотных средств. |

Превышение стоимости долгосрочных активов над стоимостью собственного капитала, увеличение производственных средств. |

Примечание - составлена автором на основе источника [1] |

|

Ввиду исключительной важности контроля за применимостью этого принципа к конкретному предприятию западные специалисты разработали систему показателей, применяемых для оценки деятельности предприятия. Эти показатели разбиты на две группы.

К первой группе относятся показатели и критерии, неблагоприятные текущие значения которых или складывающаяся динамика изменения свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

- потери в основной производственной деятельности;

- превышение уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- низкие значения коэффициентов ликвидности;

- нехватка оборотных средств;

- увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников;

- неправильная реинвестиционная политика;

- превышение размеров заемных средств над установленными лимитами;

- невыполнение обязательств перед кредиторами и акционерами;

- наличие просроченной дебиторской задолженности;

- наличие сверхнормативных и залежалых товаров и производственных запасов;

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, вместе с тем они указывают, что при определенных условиях, обстоятельствах или неприятия мер ситуация может резко ухудшиться. К ним относятся:

- потеря ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения ритмичности производственно-технологического процесса;

- недооценка необходимости постоянного технического и технологического обновления предприятия;

- неэффективные долгосрочные соглашения;

- политический риск.

В целом, финансовое состояние предприятия является результатов взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Как показывает практика, зачастую при принятии решения о выборе делового партнёра менеджер компаний оценивает финансовое состояние будущего партнёра не с точки зрения близости образцовому-эталонному, а с точки зрения отдалённости от критического. Поэтому возникает необходимость введения понятия «условного удовлетворительного предприятия» при выборе базы отсчета рейтинговой оценки. Будем считать, что «условное удовлетворительное предприятие» имеет финансовые показатели, соответствующие нормативным минимальным значениям, определённым исходя из критериев эффективности хозяйственной деятельности и организации финансов предприятия, принципов достаточности, ликвидности и доходности его капитала и отсутствии оснований для признания структуры баланса неудовлетворенной, а предприятия неплатежеспособным.

Чтобы оценить результаты деятельности предприятия в целом и проанализировать его сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовую устойчивость предприятия и ее компоненты.

Все рассмотренные выше показатели характеризуют разные грани финансовой устойчивости. Подводя итоги, можно сделать вывод о том, что общее решение проблемы повышения финансовой устойчивости предприятия видится не в том, как изменить существующий механизм анализа финансового состояния предприятия, а в том, чтобы результаты функционирования этого механизма максимально приближались к объективным возможностям предприятий. Это осуществимо на основе проведения детального анализа реального финансового состояния предприятий, сложившегося за последний период.

Литература

1. Пансков В.Г. Финансовая стабилизация в экономике. – 2006г. – 287с.

2. Лапов А.А. Основные этапы построения системы управления финансами. –М.:Прогресс, 2005ж, 462с

1. Теоретические основы изучения финансовой устойчивости предприятия

Понятие и сущность финансовой устойчивости предприятия

Любая наука базируется на общепринятых, обоснованных теоретических понятиях. Трактовка в профессиональном финансовом лексиконе термина - финансовая устойчивость, по-прежнему остается весьма размытой и неоднозначной. В зарубежной экономической литературе и мировой практике аналитики по-разному раскрывают понятие финансовой устойчивости. Далее в курсовой работе будут приведены некоторые определения финансовой устойчивости предприятия.

«Финансовая устойчивость (Long-Term Solvency) - способность фирмы поддерживать целевую структуру источников финансирования. Ковалев В.В., Ковалев Вит. В. Учет, анализ и финансовый менеджмент. - М.: Финансы и статистика, 2006.- 516 с.»

Смысл данного тезиса предопределяется тем обстоятельством, что, во-первых, бесплатных источников финансирования практически не бывает и, во-вторых, стоимость источников варьирует. Сформулированный тезис говорит о том, что теоретически можно оптимизировать структуру источников финансирования.

В сложившихся условиях финансовую устойчивость можно структурировать как:

-текущую - на конкретный момент времени;

-потенциальную - связанную с преобразованиями с учетом изменяющихся внешних условий;

-формальную - создаваемую и поддерживаемую государством, извне;

-реальную

- в условиях конкуренции с учетом

возможностей осуществления расширенного

производства .

-реальную

- в условиях конкуренции с учетом

возможностей осуществления расширенного

производства .

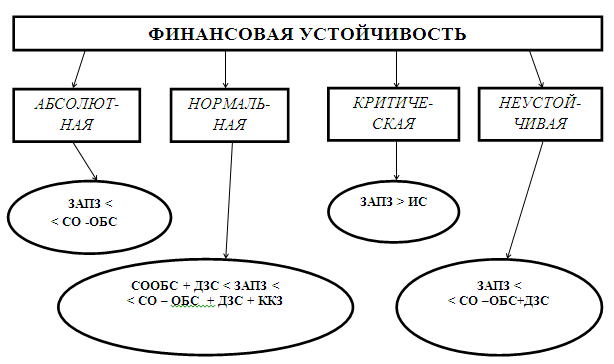

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, улучшиться или ухудшиться.

Рисунок 1.1. Виды финансовой устойчивости предприятия

«Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Савицкая, Г.В. Экономический анализ. - М.: Новое знание, 2005. - 543 с.»

«Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Савицкая, Г.В. Экономический анализ. - М.: Новое знание, 2005. - 544 с.»

Финансовая устойчивость - отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами организации и путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками.

«Финансовая устойчивость - это главный компонент общей устойчивости организации, так как она является характерным индикатором стабильно образующегося превышения доходов над расходами. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. - М.: Проспект, 2006. - 259 с.»

Определение её границ относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная - будет препятствовать развитию, отягощая затраты излишними запасами и резервами.

Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой стороны - отвечает потребностям развития организации.

Отсюда сущность финансовой устойчивости определяется эффективным сформированием, распределением, использованием финансовых ресурсов, и формы ее проявления могут быть различны.

Также следует отметить, то что финансовая устойчивость - это комплексное понятие, обладающее внешними формами проявления, формирующееся в процессе всей финансово-хозяйственной деятельности, находящееся под влиянием множества различных факторов. Поэтому в следующем параграфе курсовой работы, будут рассмотрены основные факторы влияющие на финансовую устойчивость предприятия.