9. Процесс. Составляющие бизнес-процесса. Содержание бизнес-процесса (схема).

Процесс:

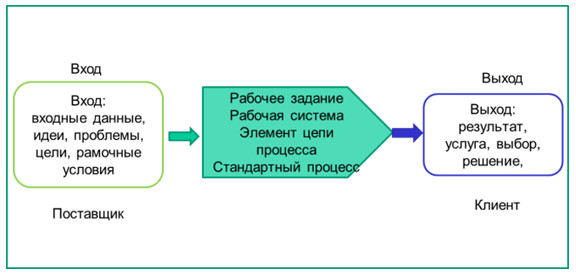

Процесс - это любая операционная или административная система, которая преобразует ресурсы в желательные результаты. В деловой литературе существует много определений процесса и бизнес-процесса, которые не противоречат, а скорее дополняют друг друга.

В наиболее простом случае процесс – это поток работы, переходящий от одного человека к другому, а для более сложных процессов – это поток работы, переходящий от одной организационной единицы к другой.

Составляющие бизнес-процесса:

Существуют три вида бизнес-процессов:

Управляющие — бизнес-процессы, которые управляют функционированием системы. Примером управляющего процесса может служить Корпоративное управление и Стратегический менеджмент.

Операционные — бизнес-процессы, которые составляют основной бизнес компании и создают основной поток доходов. Примерами операционных бизнес-процессов являются Снабжение, Производство, Маркетинг и Продажи.

Поддерживающие — бизнес-процессы, которые обслуживают основной бизнес. Например, Бухгалтерский учет, Подбор персонала, Техническая поддержка, АХО.

Бизнес-процесс начинается со спроса потребителя и заканчивается его удовлетворением. Процессно-ориентированные организации стараются устранять барьеры и задержки, возникающие на стыке двух различных подразделений организации при выполнении одного бизнес-процесса.

Бизнес-процесс может быть декомпозирован на несколько подпроцессов, процедур и функций, которые имеют собственные атрибуты, однако также направлены на достижение цели основного бизнес-процесса. Такой анализ бизнес-процессов обычно включает в себя составление карты бизнес-процесса и его подпроцессов, разнесенных между определенными уровнями активности.

Бизнес-процессы должны быть построены таким образом, чтобы создавать стоимость и ценность для потребителей и исключать любые необязательные или вовсе лишние активности. На выходе правильно построенных бизнес-процессов увеличиваются ценность для потребителя и рентабельность (меньшая себестоимость производства товара или услуги).

Бизнес-процессы могут подвергаться различному анализу в зависимости от целей моделирования. Анализ бизнес-процессов может применяться при:

Бизнес-моделировании

Функционально-стоимостном анализе

Формировании организационной структуры

Реинжиниринге бизнес-процессов

Автоматизации технологических процессов

Одним из методов анализа текущей деятельности является составление модели бизнес-процесса «как есть» (англ. as is). После этого модель бизнес-процесса подвергается критическому анализу или обрабатывается специальным программным обеспечением. По результатам анализа формируется модель бизнес-процесса «как должно быть» (англ. to be) и план мероприятий по внедрению необходимых изменений.

10. Классификация бизнес-процессов

Выделяют следующую классификацию :

В зависимости от места бизнес-процессов в организационной структуре компании выделяют следующие бизнес-процессы:

горизонтальные процессы – процессы, отражающие взаимодействие по горизонтали;

индивидуальные горизонтальные процессы – процессы, выполняемые отдельными работниками (организационными единицами);

межфункциональные горизонтальные процессы – процессы, выполняемые многими работниками (организационными единицами);

вертикальные процессы – процессы, отражающие взаимодействие работников (организационных единиц) по вертикали;

интегрированные процессы – процессы, отображающие взаимодействие участников процессов по вертикали и по горизонтали.

В зависимости от степени их сложности выделяют:

монопроцессы – односложные процессы;

вложенные процессы - монопроцессы, входящие в состав более сложного процесса (макропроцесса);

связанные процессы – выделенные и последовательно реализуемые по определенному алгоритму монопроцессы.

В зависимости от их предназначения:

основные бизнес-процессы – горизонтальные бизнес-процессы, обеспечивающие выполнение реальных операционных задач, связанных с созданием продукта и реализацию его клиенту; - это процессы, операции которых имеют прямое отношение к продукту предприятия и тем самым влияют на создание добавленной стоимости;

поддерживающие бизнес–процессы – горизонтальные бизнес-процессы, обеспечивающие исполнение основных процессов, они не имеют непосредственного отношения к производимым товарам и услугам, однако, без них невозможно выполнение операций по созданию добавленной стоимости;

бизнес-процессы управления – вертикальные бизнес-процессы, обеспечивающие управление деятельностью компании, основными и поддерживающими бизнес-процессами. Это процессы формирования стратегии, планирования бизнеса и контроля.

В зависимости от их места в иерархии целей организации:

бизнес-процессы верхнего уровня – процессы, направленные на реализацию стратегических целей компании, наиболее значимые для компании;

бизнес-процессы среднего уровня – бизнес-процессы, направленные на реализацию тактических целей;

бизнес-процессы нижнего уровня бизнес-процессы, направленные на реализацию оперативных целей.

В зависимости от степени их детализации :

макропроцессы – укрупненные бизнес-процессы имеющие степень детализации необходимую чтобы описать бизнес-процессы верхнего уровня;

субпроцессы – бизнес-процессы имеющие степень детализации необходимую для описания бизнес-процессов среднего уровня;

микропроцессы – бизнес-процессы, имеющие предельно максимальную степень детализации, используются для описания бизнес-процессов нижнего уровня.

В рамках основных составляющих сбалансированной системы показателей:

финансовые бизнес-процессы;

клиентские бизнес-процессы;

бизнес – процессы производства;

бизнес-процессы развития, обучения и роста.