6) Оценка эффективности инвестиционного проекта на основе показателей, не учитывающих фактор времени.

Для проведения оценки экономической эффективности инвестиционных проектов могут использоваться различные методы инвестиционных расчетов и экономические показатели, позволяющие судить об экономической целесообразности капиталовложений и о финансовых преимуществах одного инвестиционного проекта над другим. Совокупность методов, применяемых для оценки эффективности инвестиций, принято разделять на динамические (учитывающие фактор времени) и статические (учетные). Данные методы позволяют осуществить различные виды инвестиционных расчетов, которые используются для комплексной оценки инвестиционного проекта. Статические методы оценки базируются на допущении равной значимости доходов и расходов инвестиционной деятельности. Ограниченность этих методов состоит в том, что в расчетах не учитывается фактор времени, потому статические методы являются наименее трудоемкими и простыми.

К статическим методам относятся:

1.Рентабельность инвестиций

*100%

*100%

Показатель нормы прибыли инвестиций может быть использован для сравнительной оценки эффективности инвестиционных проектов с альтернативными вариантами вложения капитала. Инвестиционный проект может считаться выгодным, если его норма прибыли не меньше нормы прибыли альтернативного использования капитала.

2.Срок окупаемости инвестиций

Срок окупаемости (PP) – это промежуток времени, через который осуществляется полный возврат инвестиций за счет доходов от реализации проекта.

7) Оценка эффективности инвестиционного проекта с учетом фактора времени: методы, показатели.

Для

проведения оценки экон эфф-сти инвест

проектов могут использоваться различные

методы инвест расчетов и экон пок-ли,

позволяющие судить об экономической

целесообразности капиталовложений и

о финх преимуществах одного инвестиционного

проекта над другим. Совокупность методов,

применяемых для оценки эффективности

инвестиций, принято разделять на

динамические (учитывающие фактор

времени) и статические (учетные). Данные

методы позволяют осуществить различные

виды инвестиционных расчетов, которые

используются для комплексной оценки

инвестиционного проекта. Динамические методы

основаны на теории денежных потоков и

учитывают фактор времени. Эти методы

оценки предполагают, что денежные

поступления и выплаты, возникающие в

разное время необходимо привести к

единому моменту, обеспечивая их

сопоставимость. В экономическом и

финансовом анализе для приведения

денежных потоков к единому моменту

времени используют операцию

дисконтирования.

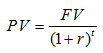

Дисконтирование –

это приведение буд ден потоков к текущему

периоду с учетом изменения стоимости

денег во времени, исходя из заданной

ставки процента где

PV – текущая стоимость денежного потока,

тыс.руб.; FV – будущая стоимость

денежного потока, тыс.руб.; r – ставка

дисконтирования (цена капитала), %; t

– номер года.

где

PV – текущая стоимость денежного потока,

тыс.руб.; FV – будущая стоимость

денежного потока, тыс.руб.; r – ставка

дисконтирования (цена капитала), %; t

– номер года.

1.Чистый

дисконтированный доход

Pк-годовой доход от инвестиций в к году, R-ставка дисконтирования, к-год.

2.Чистый

приведенный эффект

,

,

IC-вложение инвестиций в году к.

NPV>0 – проект принять,он обеспечит получение прибыли при заданной ставке дисконтирования, NPV=0-проект окупит затраты, но не принесет дохода(можно приянть для увеличения собственной стоимости компании), NPV<0, то проект является убыточным, принимать его не стоит.

4.Срок

окупаемости инвестиций

.

.

Дисконт срок окупаемости – это временной период, когда сумма дисконтированных поступлений по проекту превысит сумму всех затрат.