27. Сущность, виды дохода и прибыли предприятия

Виды дохода:

Доход от реализации товарной продукции (работ, услуг);

Доход от реализации других материальных ценностей;

Доход от внереализационных операций.

Доход от реализации товарной продукции (работ, услуг) – представляет собой выручку от реализации товарной продукции (работ, услуг), которая определяется по формуле:

Др = Цотпi * Qрпi,

где Цотпi - отпускная цена i-го изделия с налогом на добавленную стоимость, руб.; Qрпi - количество реализованной продукции i-го наименования в натуральных единицах.

Доход от реализации других материальных ценностей - включает выручку от продажи излишнего имущества и прочих активов предприятия (нематериальных активов, ценных бумаг и т.д.).

Доход от внереализационных операций - не связанных с производством и реализацией продукции (работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и других активов (например: от долевого участия в деятельности других предприятий; от сдачи имущества в аренду и т.д.).

Часть чистого дохода предприятия, образующегося после вычета из него косвенных налогов и текущих затрат, называется прибылью. Она характеризует экономический эффект его работы и стимулирует ее, так как обеспечивает потребности в финансовых ресурсах самого предприятия.

Виды прибыли:

1) в зависимости от источников формирования (от реализации продукции, от реализации имущества и НМА; от внереализационных мероприятий);

2) от видов деятельности (от производственной деятельности, от инвестиционной деятельности; от финансовых операций);

3) по составу элементов (по изделию (цена-себестоимость изделия); маржинальная; балансовая; остающаяся в распоряжении п/п);

4) по характеру налогообложения (налогооблагаемая; не подлежащая налогообложению; льготируемая);

5) по характеру использования (капитализованная; распределенная).

Валовая прибыль включает прибыль, полученную от всех направлений деятельности предприятия: реализации продукции, работ, услуг, товаров, основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученной от внереализационных операций.

Пб = Пр + Ппр + Пвн,

где Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг; Ппр - прибыль (убыток) от реализации имущества предприятия; Пвн - доходы (убытки) от внереализационных операций (недостачи материальный ценностей, разница валютных курсов, судебные издержки и т.п.).

Чистая прибыль образуется после вычета из прибыли, остающейся в распоряжении предприятия первоочередных платежей: штрафы (пени, неустойки), транспортный сбор и другие местные налоги, погашение основной суммы долга по кредиту.

28. Оценка резервов повышения прибыли.

Часть чистого дохода предприятия, образующегося после вычета из него косвенных налогов и текущих затрат, называется прибылью.

Основными резервами роста прибыли от реализации являются:

- увеличение объема реализации продукции;

- снижение себестоимости реализованной продукции;

- улучшение качества продукции.

Увеличение объема реализации продукции достигается за счет:

- рост объема производства продукции;

- уменьшение остатков готовой продукции на конец отчетного периода;

- повышение уровня цен

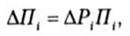

Увеличение прибыли в результате роста объема реализации продукции рассчитывается по формуле:

где DПі - резерв увеличения прибыли в результате роста реализации i-го изделия;

DРі - объем роста реализации i-го изделия;

Пі - плановый (фактический) прибыль от реализации единицы i-го изделия

Если прибыль рассчитывается на гривну продукции, то формула для всей реализованной продукции приобретает следующий вид:

где Dпр - ожидаемый рост прибыли в результате увеличения объема реализованной продукции

АР - возможно увеличение объема реализованной продукции;

П - плановый (фактический) прибыль от реализации продукции;

Р-плановый (фактический) объем реализованной продукции.

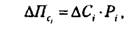

Рост прибыли в результате снижения себестоимости реализованной продукции рассчитывается по формуле:

где DП си - резерв роста прибыли в результате снижения себестоимости i-го вида продукции;

DСі - снижение себестоимости i-го вида продукции;

Pі - ожидаемый объем реализации i-го вида продукции.

Улучшение качества продукции часто приводит к росту цен и одновременно нередко и рост себестоимости. Поэтому увеличение прибыли в этом случае зависит от соотношения роста цен и себестоимости ті.