1) В зависимости от целевого назначения и выполнения функций в процессе производства основные средства по составу подразделяются на:

1. Производственные

2. Непроизводственные

Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально – техническую базу фирмы и основу её уставного капитала.

Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты и т. п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, жилые дома, клубы, детские сады, театры и др.).

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объём производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятий.

2) Производственные основные средства в зависимости от назначения и натуральных вещественных признаков подразделяются на виды (см. Выше), группы и подгруппы

Например, машины и оборудование:

Группы:

силовые машины и оборудование (генераторы, трансформаторы, распределительные счеты и т.п.);

рабочие машины и оборудование (станки, прессы, конвейеры, подъемно-транспортные механизмы и т.п.);

измерительные и регулирующие приборы и устройства, лабораторное оборудование;

вычислительная техника;

прочие машины и оборудование.

Удельный вес стоимости отдельных видов основных средств в их общей стоимости формирует видовую структуру основных средств.

3) В практике планирования и технико-экономическом анализе производственные основные средства разграничиваются на:

1. Активные

2. Пассивные

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства.

Машины и оборудования

Транспортные средства

Инструменты

Пассивная часть основных средств создаёт условия для бесперебойного функционирования активной части.

Здания

Сооружения

Инвентарь и принадлежности

Прочие основные средства

(14) Виды стоимостной оценки основных фондов

Основные средства учитываются и планируются в натуральном (инвентарные объекты) и стоимостном (денежном) выражении.

Учет основных средств в натуральном выражении обеспечивает сохранность основных фондов и необходим для технологических и других производственных целей (определения технического состава основных средств, оценки технического состояния основных средств, определения производственной мощности предприятия, степени использования оборудования, составления баланса оборудования и других целей).

Учет основных средств в стоимостном выражении обеспечивает решение экономических задач (для определения их общего объема (для целей налогообложения, страхования, внесения доли в уставной капитал другого предприятия, получения кредита под залог и др.), динамики движения, состава и структуры, для расчета амортизационных отчислений, расчета экономической эффективности использования основных средств и эффективности инвестиций, для определения объема, структуры капиталовложений).

Основные средства в основном оцениваются по первоначальной, восстановительной, полной и остаточной стоимости.

Первоначальная стоимость основных средств – сумма фактических затрат предприятия на их приобретение, сооружение за вычетом НДС и акцизов. В эту стоимость включаются суммы, уплаченные поставщику или подрядчику, стоимость информационно-консультационных услуг, регистрационные сборы, государственные и таможенные сборы, другие аналогичные платежи, уплачиваемые в связи с приобретением основных фондов, расходы на транспортировку и иные затраты, непосредственно связанные с приобретением, сооружением или изготовлением основных фондов в ценах того периода, когда затраты были произведены.

На каждый объект ОФ заводится индивидуальная карточка, в которой хранится вся информация и документы ее подтверждающие.

Восстановительная стоимость – это стоимость воспроизводства основных средств в новых условиях производства. Она показывает, во сколько обошлось бы создание элемента основных средств в данный момент в современных ценах и позволяет внести единообразие в оценку основных средств, созданных в разные годы.

Используется для устранения искажающего влияния ценового фактора, что особенно важно в условиях инфляции.

В тех случаях, когда разница между первоначальной и восстановительной стоимостью значительна, может быть произведена переоценка основных фондов. Решение о переоценке принимает руководство фирмы.

В соответствии с Методическими указаниями по бухгалтерскому учету основных средств организации имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал фирмы, если иное не установлено законодательством РФ.

Оценка первоначальной восстановительной стоимости может быть полной или остаточной.

Остаточная стоимость основных фондов представляет собой их первоначальную или восстановительную стоимость за вычетом износа. Остаточная стоимость ОФ именуется также балансовой стоимостью, т.к. в бух. балансе основные средства отражаются в остаточной стоимости.

Полная стоимость не учитывает начисленного износа.

Стоимость приобретенных объектов основных фондов погашается путем начисления амортизации в течение срока их полезного использования.

(15) Физический и моральный износ основных фондов и его оценка

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

Основные средства подвергаются к двум видам износа - моральному и физическому. Моральный износ основных средств происходит до наступления полного физического износа.

Моральный износ соответственно характеру причин, его вызывающих, имеет две формы:

Первая форма - износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Вторая форма - износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники. Новые машины более экономичны и производительны.

Физический износ бывает двух видов:

1.Производственный. Связан с функционированием средств труда в ходе которого происходит механический износ, усталость материалов, различные деформации.

2. Естественный износ происходит под влиянием сил природы (коррозия, выветривание).

Как моральный, так и физический износ основных фондов может быть полным или частичным. Полный износ требует замены старого оборудования, частичный устраняется путем капитального ремонта и модернизации действующих машин и оборудования.

(16) Воспроизводство основных фондов. Амортизация

Воспроизводство основных средств – это непрерывный процесс их обновления путем приобретения новых, реконструкции старых основных средств, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных средств – обеспечение предприятия основными средствами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Одним из способов накопления средств для воспроизводства основных средств является амортизация.

Термин «амортизация» происходит от лат. amortisation что дословно переводится как «погашение». Применительно к основным средствам под амортизацией следует понимать постепенное (в течение полезного срока службы) перенесение стоимости объекта на себестоимость производимую продукцию, выполненные работы, оказанные услуги.

Срок полезного использования - это период, в течение которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей ее деятельности. Фирма самостоятельно определяет этот срок для принятых к бухгалтерскому учету основных средств. Таким образом, бухгалтер, принимая к учету объект основных средств, должен уже знать срок его полезного использования исходя из условий производства и технологического процесса. Срок полезного использования определяется по техническим условиям, отраженным в сопровождающей объект документации. При отсутствии таких записей или документов он определяется исходя из:

• ожидаемого срока использования данного объекта в соответствии с предполагаемой производительностью или интенсивностью применения;

• ожидаемого физического износа, зависящего от режима эксплуатации (число смен), естественных условий и влияния агрессивной среды, системы планово-предупредительного ремонта и других его видов;

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В некоторых случаях срок полезного использования может определяться в зависимости от количества продукции или иного натурального показателя объема работ, который планируется получить в результате использования данного оборудования.

Полезный срок службы определяется в специальных справочниках, где все многообразие объектов основных средств расписаны по тем или иным амортизационным группам, для каждой группы определен срок полезного использования.

Сумма амортизационных отчислений определяется на основе нормы амортизации.

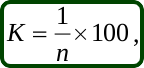

Норма амортизации рассчитывается по формуле:

где

n

– число лет/месяцев

где

n

– число лет/месяцев

Годовая сумма амортизационных отчислений определяется: