4.5. Расчет влияния основных факторов на производство и реализацию продукции.

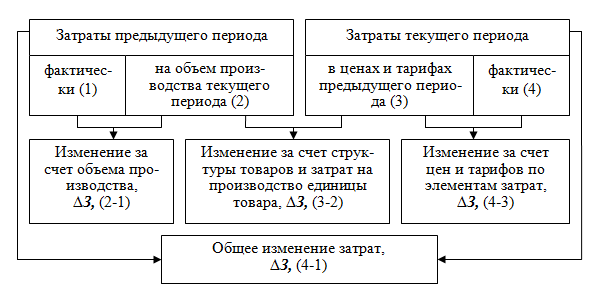

Схема анализа влияния факторов на изменение общей суммы затрат на производство товаров.

Показатели |

2012 |

2013 |

Отклонение (+/-), тыс.руб. |

Темп роста, % |

||

сумма, тыс.руб. |

структура, % |

сумма, тыс.руб. |

структура, % |

|||

1.Затраты на производство в том числе: |

541131 |

100,00 |

686079 |

100,00 |

+144948 |

126,79 |

1.1.переменные |

464070 |

85,76 |

579800 |

84,51 |

+115730 |

124,94 |

1.2.постоянные |

77061 |

14,24 |

106279 |

15,49 |

+29218 |

137,92 |

2.Объем производства товаров |

572661 |

- |

717416 |

- |

+144755 |

125,30 |

По приведенным данным необходимо проанализировать влияние на изменение себестоимости:

- объема производства товаров;

- цен и тарифов по затратам;

- структуры и удельных затрат на производство отдельных видов товаров.

Расчет:

1) Определение общего изменения затрат: 686079 – 541131 = +144948 тыс. руб. (увеличение).

2) Пересчет затрат предыдущего периода на объем производства текущего периода:

а) переменных затрат : 464070 * 1,253 = 581479,7 тыс. руб. (изменяются пропорционально объему производства);

б) постоянных затрат 77061 тыс. руб. (остаются на базовом уровне).

Итого: 581479,7 + 77061 = 658540,7 тыс. руб.

3) Пересчет затрат на производство товаров текущего периода при ценах и тарифах предыдущего периода:

541131 / 572661 * 717416 = 677916 тыс. руб.

4) Оценка влияния факторов:

а) объема производства 658540,7 – 541131 = 117409,7 тыс. руб. (увеличение)

или 581479,7 – 464070 = 117409,7 тыс. руб. (увеличение)

б) цен и тарифов 686079 – 677916 = 8163 тыс. руб. (увеличение)

в) структуры и общей суммы затрат 677916 - 658540,7 = 19375,3 тыс. руб. (увеличение).

Итого: 117409,7 + 8163 +19375,3 = 144948 тыс. руб.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа затрат.

Анализ затрат по экономическим элементам позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание.

4.6. Анализ конкурентоспособности продукции, положение товаров на рынке сбыта.

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых ими финансовых средств. Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует организации постоянную платежеспособность. Устойчивая организация за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной кредиторской и дебиторской задолжности и расплачивается в срок по своим обязательствам.

№ |

Показатели |

Методика расчета |

На начало года |

На конец года |

Откл. + - |

1 2 3

4

5

6 7

8 9

10

11 |

Собственный капитал Внеоборотные активы Наличие собственного оборотного капитала Долгосрочный заемный капитал

Наличие собственного и долгосрочного заемного капитала Краткосрочный заемный капитал Общая величина источников формирования запасов Запасы и НДС Излишек (недостаток) собственного оборотного капитала Излишек (недостаток) собственного и долгосрочного заемного капитала Излишек (недостаток) общей величины источников формирования запасов

|

490 190 п.1-п.2

590

п.3+п.4

610

п.5+п.6 210+220 п.3-п.8

п.5-п.8

п.7-п.8 |

21120 14805 6315

3637

9952

1140

11092 10877 -4562

-925

215 |

20170 17589 2581

2909

5490

2640

8130 8371 -5790

-2881

-241 |

-950 2784 -3734

-728

-4462

1500

-2962 -2506 -1228

-1956

-456 |

12 |

Тип финансовой устойчивости: |

Не устойчивый кризисный |

|||

Анализ финансовой устойчивости проводят для выявления ее платежеспособности, исходя из того, что долгосрочные кредиты и займы направлены на пополнение внеоборотных активов, необходимых, чтобы запасы были обеспечены собственными средствами, а в случае необходимости краткосрочными кредитами и займами. В соответствии с показателями обеспеченности запасов собственными и заемными источниками выделяют следующие типы финансовой устойчивости:

1. абсолютная устойчивость – при ней запасы полностью обеспечены собственными оборотными средствами;

2. нормальная устойчивость – при ней запасы обеспечены собственными оборотными средствами и долгосрочными кредитами и займами;

3. неустойчивое финансовое состояние – запасы обеспечены собственными капиталом, долгосрочными кредитами и займами;

4. кризисное финансовое состояние – запасы не обеспечены источниками финансирования, т.е. находится на грани банкротства.

Для определения типа финансовой устойчивости по ЗАО СП рассчитаем абсолютные показатели.

» имеет отрицательную характеристику долгосрочной платежеспособности т.к. имеет не устойчивое кризисное финансовое состояние при котором запасы не обеспечены источниками их формирования.

Недостаток собственного оборотного капитала на конец года составил 5790тыс.руб., что на 1228тыс.руб. суммы недостатка на начало года.

Это связано с тем, что сумма собственного оборотного капитала уменьшилась на 3734тыс.руб.

Собственный капитал уменьшился на 950 тыс.руб., а внеоборотные активы возросли на 2784тыс.руб. Долгосрочные займы, уменьшились на 728тыс.руб. и составили на конец года 2909тыс.руб. Недостаток общей величины формирования запасов составил на конец года 241тыс.руб. В следствии этого неустойчивое финансовое положение на начало года перешло в кризисное т.е. для предприятия существует угроза банкротства.

Недостаток собственного оборотного капитала для формирования запасов связан, главным образом со спецификой с.-х. производства

На 1 января, на складах остаются значительные запасы семян и кормов.