Контроль качества строительных и монтажных работ включает:

Входной контроль качества проектной документации, строительных материалов, конструкций и оборудования;

Пооперационный контроль отдельных строительных процессов и производственных операций;

Приемочный контроль строительно-монтажных работ.

Более 80% дефектов на строительстве объектов связаны с отступлениями от действующих строительных норм и правил в проектировании и производстве работ на строительной площадке. Поэтому пооперационный контроль качества строительных работ является основным видом производственного контроля.

При систематическом осуществлении контроля качества строительства в ходе выполнения технологических операций своевременно выявляются допущенные нарушения и принимаются меры по их устранению.

Виды контроля качества строительства:

Определение плотности, влажности грунта и геодезический контроль вертикальной планировки (ЗЕМЛЯНЫЕ РАБОТЫ).

Контроль качества устройства фундаментов и стен подвалов (подземной части).

Контроль качества устройства плит перекрытия.

Контроль качества устройства железобетонных стен.

Контроль качества укладки арматуры (армирования).

Контроль качества опалубочных работ.

Контроль качества кирпичной кладки стен, перегородок, колонн.

Контроль качества монтажа железобетонных колонн.

Контроль качества монтажа железобетонных балок и ригелей.

Контроль качества сварных монтажных соединений. Контроль сварных соединений сборных железобетонных конструкций. Сварные швы.

Контроль качества монтажа лестничных маршей и площадок.

Контроль качества устройства стыков конструкций из сборного железобетона.

Контроль качества кровельных изоляционных работ. Устройство теплоизоляции, устройство кровли из рулонных, штучных, полимерных материалов.

Контроль качества установки оконных блоков.

Контроль качества установки дверных блоков.

Контроль качества устройства полов, гидроизоляции, звукоизоляции. Устройство дощатых полов, монолитных покрытий, из керамической плитки.

Контроль качества отделочных работ: штукатурных, малярных, обойных, стекольных работ. Монтаж подвесных потолкв.

Контроль устройства дренажа, отмостки, тротуаров, щебеночного основания.

Основные задачи контроля качества строительства: - обеспечение соответствия выполненных строительно-монтажных работ проекту и требованиям нормативных документов; - своевременное выявление дефектов, анализ причин их возникновения. Принятие мер по их устранению; - повышение ответственности подрядных строительных организаций за качество выполняемых работ

По всем видам контроля качества строительства обращайтесь за консультацией к специалистам организации. Мы будем рады Вам помочь!

Амортизация основных фондов. Амортизация основных фондов. Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

· линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

· способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

· способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — срок службы объекта;

· способом списания стоимости пропорционально объему продукции (работ), исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Хотите похудеть без вреда для здоровья? Специально для вас мы предлагаем луковый суп для похудения, с ним вы точно избавитесь от лишнего веса.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным.

Обеспеченность кредита и виды кредитования Одно из главных оснований для принятия решения о выдаче кредита – наличие обеспечения, то есть возможности выполнения обязательств по возмещению убытков, так как для организации-кредитора выдача займа всегда связана с определенной степенью риска. По наличию обеспечения кредиты делятся на доверительные, залоговые и выдаваемые под финансовые гарантии третьего лица.

Доверительные кредиты

Доверительные кредиты принято еще называть необеспеченными ссудами. Отсутствие конкретного обеспечения позволяет финансовым учреждениям выдавать бланковый кредит только проверенным кредитоспособным клиентам с безупречной репутацией и (или) тем, чьи финансовые активы находятся в зоне распоряжения банка.

Например, доверительная ссуда Сбербанка с легкостью выдается держателям зарплатных пластиковых карт, так как в этом случае банк уверен в своевременном погашении кредита с учетом конкретной процентной ставки. Естественно, проценты, уплачиваемые по такому кредиту, в сравнении с обеспеченным кредитом достаточно высоки.

Разновидностью доверительного кредита является контокоррентный кредит, который представляет собой вид кредитования с использованием контокоррентного счета клиента. Открытие данного счета доступно, как правило, только для клиентов, с которыми у банка сложились доверительные отношения на протяжении длительного периода времени.

Обеспеченные кредиты под залог имущества

Данный вид кредитования подразумевает выдачу ссуды под залог определенных ценностей. Наиболее распространенными предметами залога для обеспеченного кредита являются ценные бумаги и движимое имущество, недвижимость, имеющиеся счета и депозиты в банках и так далее. Объем залога должен примерно совпадать по стоимости с суммой обеспеченного кредита. В ситуации неоднозначности оценки имущества именно этот фактор зачастую усложняет установление договорных отношений между банком и клиентом.

Банк имеет право при отказе заемщика от своевременного погашения кредита изъять залоговое имущество и реализовать его по рыночной цене для возмещения клиентской задолженности. При этом по закону процесс реализации может быть начат только при предварительном оповещении клиента.

Наличие гарантий – главная причина того, что процентная ставка на обеспеченные кредиты значительно ниже, чем на необеспеченные. К тому же получить обеспеченный кредит можно даже лицам с неблагополучной кредитной истории.

Кредитование под финансовые гарантии третьего лица

Данный вид кредитования подразумевает выдачу денежной суммы под ответственность третьего лица, который в случае отказа или невозможности клиента платить по долговым обязательствам обязуется погасить кредитную задолженность в полном объеме. Права и обязанности всех заинтересованных сторон прописываются в кредитном договоре.

Поручитель при нарушении условий контракта получателем займа для банковского учреждения перестает быть поручителем и становится должником. Поэтому кредитору важна положительная деловая репутация третьего лица. Это одинаково касается сделок, в которых поручителями выступают и физические, и юридические лица.

Достоинства и недостатки обеспеченных кредитов

Кредитование под финансовые гарантии третьего лица, как и под залог имущества, имеет ряд преимуществ для заемщиков и кредиторов. Первые могут получить необходимую сумму, даже если не дотягивают по параметрам кредитоспособности до требований банка, вторые разделяют с поручителем финансовые риски.

Каким бы ни было обеспечение кредита (имущество заемщика или обязательства поручителя), стоимость обеспечения должна превышать общую сумму, выдаваемую в кредит с учетом процентных ставок и различных неустоек за несвоевременные выплаты.

При несоблюдении прав и обязанностей сторон каждый заинтересованный участник сделки может предъявить иск в судебном порядке. Но с самого начала всецело надеяться на справедливость суда не стоит, лучше внимательнее читать договор и принимать взвешенные решения, особенно в ситуации с получением кредита под залог недвижимого имущества, или получив приглашение выступить в роли поручителя.

Кредит и виды кредита В рыночной экономике непреложным законом является то, что деньги должны находится в постоянном обороте. Временно свободные денежные средства должны поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Деньги, как и любой другой товар, продаются и покупаются. Процесс купли-продажи денег получил специфическое название — кредит. Латинское слово «crednjum» имеет двоякое значение. С одной стороны, оно означает «доверяю», «верю»; а с другой,, переводится как «долг» или «ссуда». Кредит — экономические отношения между различными партнерами, возникающие при передаче имущества или денег другому лицу на условиях срочности, возвратности, платности и обеспеченности.

Срочность, возвратность, платность, обеспеченность — основные принципы кредитования. Принципсрочности заключается в том, что кредит должен быть возвращен в строго определенные сроки. Соблюдение этого принципа — важное условие функционирования банков и самой кредитной системы.Возвратность означает, что кредит должен быть возвращен. Принцип платности означает, что за взятые в кредит деньги, надо платить процент. Платность заставляет заемщика эффективное использовать заемные средства. Принцип обеспеченности ссуд означает то, что кредит должен быть обеспечен имуществом. обязательствами третьих лиц. Кредитование предприятий, организаций и населения осуществляется при строгом соблюдении этих основных принципов». К принципами кредитования относится также принцип дифференцированности при кредитных отношениях. Дифференцированный подход к кредитованию означает, что банки (кредитные учреждения) не одинаково подходят к разным клиентам и решению вопроса о кредитовании. Прежде чем предоставить кредиту тщательно изучается финансовое состояние заемщика, с тем чтобы убедиться в его способности вернуть кредит в установленные сроки.

Роль кредита и кредитных отношений лучше всего выражают функции кредита: перераспределительная, эмиссионная, контрольная, регулирующая. Перераспределительная функциязаключается в том, что ссудный капитал перераспределяет денежные средства от фирм и населения, у которых они временно свободны, к субъектам хозяйствования, которые испытывают потребность в дополнительных деньгах. Средства, предоставленные в ссуду, работают и приносят их владельцам доход в виде процента. Заемщик использует заем для получения прибыли, часть которой направляется на обслуживание долга. В развитых странах доля кредитных ресурсов в источниках финансирования деятельности предприятий составляет 30—50 %. Перераспределительная функция обеспечивает возможность мобилизации капиталов для реализации крупных проектов, недоступных для ограниченных ресурсов отдельных фирм. Эмиссионная функция кредита выражается в том, что банки, предоставляя кредит предприятиям, создают так называемые кредитные деньги. Банки выступают в данном случае в роли посредников. Происходит увеличение денежного предложения за счет увеличения безналичных денег. Способность банков увеличивать денежное предложение при предоставлении кредитов учитывается при проведении государством денежно-кредитной политики. Содержание контрольной функции заключается в контроле банков, выдавших кредит, за экономической деятельностью заемщиков. Прежде чем предоставить кредит, банк внимательно изучает кредитоспособность неплатежеспособность заемщика, знакомится с результатами аудиторских проверок. Предоставив ссуду, банк своими методами контролирует финансовое состояние заемщика, стремясь обеспечить своевременный возврат ссуды и процентов по ней. Кредит служит инструментом регулирования экономики. Государство участвует в процессе движения ссудного капитала, регулируя доступ заемщиков на рынок ссудного капитала, облегчая или затрудняя получение ссуд. Кредитное регулирование экономики — совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы.

В процессе исторического развития кредит приобрел многообразные формы. В современных условиях основными формами кредита являются: коммерческий, банковский, потребительский, ипотечный, государственный и международный. Коммерческий кредит предоставляется предприятиями, объединениями и другими хозяйственными субъектами друг другу в виде продажи товаров с отсрочкой платежа. Коммерческий кредит обычно бывает краткосрочным — предоставляется на срок не более года. Инструментом коммерческого кредита служит вексель — разновидность долговых обязательств. Предприятие-поставщик предоставляет отсрочку платежа за свой товар, а предприятие-покупатель передает свой вексель как долговое свидетельство и обязательство платежа с процентом. Предприятие-поставщик может использовать этот вексель для платежей. Коммерческий кредит взаимосвязан с банковским кредитом. При коммерческом кредите может осуществляться учет векселей и предоставление ссуд под залог векселей. При учете векселей банк уплачивает держателю векселя сумму, указанную на векселе, за минусом процентов по действующей учетной ставке. В случае предоставления кредита под залог векселей ссуда предоставляется под товарно-материальные ценности, обеспеченные векселем. Коммерческий кредит способствует перераспределению капитала, расширяет и облегчает реализацию товаров, ускоряет оборачиваемость капитала. К недостаткам коммерческого кредита относится его ограниченность по форме, времени, объему и субъектам.

Банковский кредит — кредит, предоставляемый в денежной форме кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предприятиям, организациям, населению и государству) в виде денежных ссуд. Благодаря своей универсальности банковский кредит является основной формой кредита. - В зависимости от сроков использования банковские кредиты делятся на краткосрочные и долгосрочные. Краткосрочные кредиты заключаются для финансирования текущих расходов на период до 12 месяцев. Долгосрочные кредиты — кредиты на создание, реконструкцию и модернизацию основных фондов. Период долгосрочного кредитования увязывается со сроком окупаемости вложений. Банковский кредит предоставляется после заключения кредитного договора. В кредитном договоре предусматривается назначение кредита, его размер, процентная ставка, сроки погашения кредита и процентов, формы обеспечения кредита, взаимная ответственность сторон и т. д.

Важным видом кредита в современных условиях является потребительский кредит, предоставляемый на срок до 3 лет при покупке потребительских товаров длительного пользования. Разновидностью потребительского кредита являются долгосрочные (на очень длительный срок) ссуды частным лицам на приобретение или строительство жилья. В этом случае в качестве заемщика выступает население, а кредитора, как правило, банки. При получении потребительского кредита могут быть посредники, например, торговые предприятия, продающие товары в кредит. Основные формы потребительского кредита: продажа товаров с рассрочкой платежа (потребительский кредит в товарной форме); предоставление банками денежных ссуд населению для приобретения товаров длительного пользования; предоставление денежных ссуд на жилищное строительство. В последние годы он получает большое развитие в России. С одной стороны, благодаря ему население больше покупает товаров длительного пользования. С другой стороны, этот вид кредита является весьма доходной операцией коммерческих банков.

Ипотечный кредит выдается на приобретение жилья, земли, или другого недвижимого имущества, а также под залог недвижимого имущества. Ипотечные кредиты предоставляются на длительный срок — 10—30 лет. Государственный кредит — это, как правило, заимствование государства или местных органов власти у бизнеса и населения. Инструментами государственного кредита выступают государственные ценные бумаги. Продавая ценные бумаги, государство получает в свое распоряжение дополнительные денежные ресурсы, которые используются для финансирования дефицита государственного бюджета и погашения государственного долга. В отдельных случаях государство может выступать как кредитор (при предоставлении кредитов государственным банкам). Международный кредит включает в себя кредитные отношения между государством и международными финансовыми организациями, а также между национальными фирмами и зарубежными банками и другими финансовыми институтами.

Совокупность кредитно-расчетных отношений, форм и методов кредитования составляет кредитную систему общества. Современная кредитная система — многоуровневый механизм аккумулирования и перераспределения финансовых активов. Она состоит из следующих основных звеньев:

1. Центрального банка, государственных и полугосударственных банков.

2. Банковского сектора: коммерческих, сберегательных, ипотечных, инвестиционных банков, специализированных торговых банков.

3. Специализированных небанковских кредитно-финансовых институтов: страховых компаний, пенсионных фондов, ссудосберегательных ассоциаций, кредитных союзов.

Приведенная трехъярусная схема структуры кредитной системы является типичной для большинства стран с рыночной экономикой.

Взаимодействие предприятий с кредитной системой. Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В настоящее время особое значение приобретает институт обеспечения возвратности кредита.

Возврат банковских ссуд означает своевременное и полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами.

Обеспечение возврата кредита — это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ссуд.

Так, при выдаче кредита и оформлении кредитного договора возникает обязательство заемщика перед банком-кредитором по погашению долга. Практика показывает, что наличие обязательства еще не означает гарантии своевременного возврата. Практически все кредиты связаны с риском. И хотя риск можно минимизировать путем тщательного и глубокого анализа кредитоспособности заемщика, все же полностью его исключить невозможно. Поэтому банк совместно с заемщиком определяет конкретный источник погашения кредита и способ обеспечения полноты и своевременности его возврата. Для финансово-устойчивых организаций в качестве источника погашения кредита банк может определять выручку от реализации продукции, товаров, а для менее стабильных — устанавливать дополнительные гарантии по его возврату. Принимая обеспечение по ссуде, банк получает некоторые права сверх основных прав, установленных по кредитному договору, в отношении возбуждения иска против заемщика и привлечения его к ответственности при неисполнении договора по погашению ссуды.

Обеспечение — это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возвращению кредита в случае его возможного невозврата заемщиком.

Гражданским кодексом РФ предусмотрено, что исполнение основного обязательства может подкрепляться такими средствами обеспечения, как: залог, неустойка, банковская гарантия, поручительство, задаток, а также другими способами, предусмотренными законом или договором.

Каждый из названных способов имеет цель заставить заемщика выполнить свои кредитные обязательства. Однако возможна и комбинация различных способов обеспечения (залога и банковской гарантии, задатка и страхования возврата кредита и т.д.), что не противоречит закону.

В качестве кредитного обеспечения заемщик может пользоваться одной или сразу несколькими формами, что закрепляется в кредитном договоре. Обеспечительные обязательства по возрасту кредита оформляется вместе с кредитным договором и является обязательным приложением к нему.

Основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности

Залог — основная форма обеспечения возвратности кредита

Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору — вернуть долг кредитору.

Сам по себе залог имущества (движимого и недвижимого) означает, что кредитор — залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. В силу залога кредитор имеет право в случае неисполнения должником — залогодателем, обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его невыполнения, так как при поручительстве ответственность за неисполнение обязательств наряду с должником несет и поручитель. Заемщик и поручитель отвечает перед кредитором как солидарные должники.

Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом.

2) Расчеты платежными поручениями: основы организации.

Статьей 863 Гражданского кодекса Российской Федерации определены общие положения о расчетах платежными поручениями.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или другом учреждении банка.

Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

для погашения кредиторской задолженности по товарным операциям;

при расчетах за товары и услуги по решениям суда и арбитража;

по арендной план; за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

платежей в бюджет;

погашения банковских ссуд и процентов по ссудам: перечисления средств органам государственного и социального страхования;

взносов средств в уставные фонды при учреждении АО, товариществ и т. п.;

приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение.

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя па счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал.

Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в своей основе имеет встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, упрощает технику расчетов, дает возможность предприятиям и организациям заранее планировать свой платежный оборот.

На каждый плановый платеж банку представляется отдельное платежное поручение, в котором в графе «Вид платежа» покупатель указывает плановый платеж по сроку (число, месяц).

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока плановою платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету № 9929 «Расчетные документы, не оплаченные в срок». Оплата его производится по мере поступления средств на счет плательщика после первоочередных платежей в бюджет. Пенсионный фонд, Фонд занятости населения и Фонд обязательного медицинского страхования.

Плательщик может заблаговременно передавать банку платежные поручения на плановые платежи за предстоящий месяц. В этом случае платежные поручения регистрируются в специальном журнале и оплачиваются в день наступления срока платежа. Поручения по плановым платежам, сроки оплаты которых не наступили, могут быть отозваны нлателыциком, но при соблюдении вышеназванного указа.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Рентабельность. Рентабельность – показатель эффективности использования денежных средств или иных ресурсов. Выражается как коэффициент или в форме процента.

Для оценки предприятия или банка принято использовать несколько показателей рентабельности:

рентабельность активов (ROA). Представляет собой частное от деления прибыли, которую заработало предприятие, на среднюю стоимость активов в течение рассматриваемого периода.

РА = Прибыль/Стоимость активов*100%.

При расчете данного показателя учитываются как собственные, так и привлеченные активы, такие как кредиты, дебиторская задолженность и др. Например, на 1 января 2012 года чистая прибыль Сбербанка составила 321 891 079 тыс. рублей, а стоимость чистых активов – 10 975 636 300 тыс. Таким образом, рентабельность активов равна 2,9%;

рентабельность основных производственных фондов (ROFA) рассчитывается аналогично, но вместо активов берется только стоимость основных производственных фондов;

рентабельность оборотных активов – отношение чистой прибыли к той части активов, которая находится в движении: денежных средств на расчетном счете, товаров на складе и т. д.;

рентабельность капитала (ROE) – это показатель эффективности использования собственных средств компании или банка. Представляет собой частное от деления чистой прибыли и уставного плюс дополнительного капитала.

РК = Прибыль/Капитал*100%.

Продолжая предыдущий пример, добавляем новые данные: на 1 января 2012 года капитал Сбербанка был равен 1 527 170 900 тыс. рублей. Тогда рентабельность капитала равна 20,1%.

Разница между рентабельностью активов и рентабельностью капитала показывает уровень так называемого финансового рычага. Эффект финансового рычага возникает за счет использования заемных средств;

рентабельность инвестиций (ROI) рассчитывается как частное от деления полученной чистой прибыли и стоимости первоначальных вложений.

Предположим, инвестор купил обыкновенные акции Сбербанка в январе 2011 года, когда цена составляла 104,99 рубля за штуку, и продал в январе 2012-го за 80,12 рубля. В результате он получил не прибыль, а убыток в размере 24,87 рубля на каждой ценной бумаге. Таким образом, эффективность инвестиций оказалась отрицательной: -24,87/104,99*100%=-23,7%.

Помимо рассмотренных примеров рассчитываются и другие виды рентабельности: рентабельность продукции, продаж и др.

Эти коэффициенты могут использоваться для принятия инвестиционных решений, сравнения различных организаций, а также для анализа финансовой надежности деловых партнеров.

Факторы , влияющие на прибыль Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников.

Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль является синтетическим показателем, ее исследования должны носить системный характер. Это означает, что совокупность факторов, влияющих на прибыль, представляет собой систему, состоящую из нескольких элементов. К подсистеме образующих факторов, от которых зависит формирование валовой прибыли, относятся валовой доход, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям. Другую подсистему образуют взаимовлияющие факторы. На формирование прибыли от реализации товаров влияют те же факторы, что и на валовой доход и издержки обращения.

Основными взаимовлияющими факторами являются: объем продажи товаров, розничные цены на реализуемые товары, издержки обращения, оборачиваемость и состав оборотных средств (оборотного капитала), фондовооруженность работников, налогоемкость предприятия, численность работников. К подсистеме взаимовлияющих факторов можно отнести элементы, которые традиционно не включаются при исчислении валовой (балансовой) прибыли, но фактически являются составляющими экономической прибыли. Это группа расходов предприятия, не учитываемых в издержках обращения, но относимых на прибыль, которая остается в распоряжении предприятия. Одним из факторов, снижающих величину экономической прибыли, является изъятие средств у предприятия за допущенные нарушения налогового законодательства.

Разделив подсистему взаимовлияющих факторов на отдельные элементы показатели, можно выявить степень влияния каждого из них на прибыль на основе применения методов и приемов экономико-математического анализа. Сначала определяется степень зависимости между каждым фактором и прибылью, а затем оценивается их комплексное влияние. Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применить метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты. Затраты возникают в ходе целенаправленного потребления ресурсов. Можно сказать, что ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности. При использовании метода комплексного анализа исходят из того, что рост значения любого взаимовлияющего фактора должен вызвать адекватный рост другого. Развитие предприятия возможно при следующих необходимых условиях:

Тп > Тт > Ти > Тф > Тр формула 3

где Тп - темп роста прибыли; Тт - темп роста товарооборота; Ти - темп роста издержек обращения; Тф - темп роста фондовооруженности работников; Тр - темп роста численности работников. [10, c.42]

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда работников, увеличением капитала.

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития торгового предприятия. По отношению валовой и чистой прибыли ко всем затратам, т.е. экономическим издержкам, можно определить, насколько валовой доход покрывает расходы предприятия, т.е. эффективность осуществления затрат.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам. Величина прибыли зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают цены. При низких ценах на товары объем спроса на них больше, а при высоких меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и, наконец, она стабилизируется или снижается, что зависит от группы товаров. [42, c.72]

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей. Объектом налогообложения предприятия помимо прибыли являются расходы на оплату труда работников, поэтому прибыль и численность работников - взаимовлияющие факторы. Чем больше численность занятых, тем больше расходы на оплату труда и соответственно больше налогов, исчисляемых от фактического фонда оплаты труда, уплачивает предприятие. В конечном счете это приводит к росту финансовых затрат (издержек обращения и расходов, относимых на чистую прибыль) и к уменьшению прибыли (валовой и чистой).

Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги:

1. Расчет влияния фактора «Выручка от продажи».

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции.

1.1. Расчет влияния фактора «Цена»

1.2. Расчет влияния фактора «количества проданной продукции (товаров)»

2. Расчет влияния фактора «Себестоимость проданной продукции»

Здесь при анализе нужно быть внимательным, так как расходы — это факторы обратного влияния по отношению к прибыли.

3. Расчет влияния фактора «Коммерческие расходы»

4. Расчет влияния фактора «Управленческие расходы»

Остальные показатели — факторы от прочей операционной и внереализационной деятельности и чрезвычайные — не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Виды прибыли. Формирование и распределение прибыли предприятия в настоящее время осуществляется в соответствии с требованиями, предусмотренными законом РФ «О налоге на прибыль предприятий и организаций», а также Инструкциями Государственной налоговой службы Российской Федерации.

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации основных фондов и иного имущества предприятия, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом.

Валовая (балансовая) прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пв = Прп + Прф + Пвн, где Пв — валовая прибыль; Прп — прибыль от реализации продукции; Прф — прибыль от реализаций основных фондов, иного имущества предприятия;

Пвн — прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемым в себестоимость продукции:

При = Вд - НДС - А - И, где

Вд — выручка (валовый доход) от реализации продукции (работ, услуг),

НДС — налог на добавленную стоимость,

А — акцизы,

И — затраты на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества (увеличенной на индекс инфляции). При этом остаточная стоимость имущества исчисляется применительно косновным фондам, нематериальным активам и быстроизнашивающимся предметам. Прибыль от реализации основных фондов и иного имущества предприятия составляет:

Пр.ф.и. = Вр.ф.и. - Сф.и. х Jинф., где

Вр.ф.и. — выручка от реализации основных фондов и имущества;

Сф.и. х Jинф. — стоимость основных фондов, скорректированная на индекс инфляции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производствам продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.

Прибыль от внереализационных операций составляет:

Пвн = Дв - Рв, где

Дв — доходы от внереализационных операций,

Рв — расходы на внереализационные операции.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжения предприятия.

Методы определения сметной стоимости ССМР. В настоящее время порядок формирования сметной стоимости определяется Методическими указаниями по определению стоимости строительной продукции на территории РФ, разработанными Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России и Межрегиональным центром по ценообразования в строительстве и промышленности строительных материалов Госстроя России, введенными в действие с 1 июля 1999 года. Указанные методические рекомендации обязательны к применению для всех предприятий и организаций, осуществляющих строительство с привлечением средств бюджета и целевых внебюджетных фондов, а для строек, финансирование которых осуществляется за счет собственных средств организаций, они носят рекомендательный характер. Основанием для определения сметной стоимости служат: • проект и рабочая документация (чертежи, ведомости объемов строительных и монтажных работ), спецификации и ведомости на оборудование; основные решения по организации и очередности строительства; пояснительные записки к проектным материалам); • действующая сметно-нормативная база, введенная в действие с 1 января 1990 года (возможно также использование сметных норм и цен 1984 г.). В случае отсутствия необходимых сметных нормативов, а также для специализированных строек могут использоваться индивидуальные сметные нормы. Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций определяется по следующим элементам: • строительные работы; • монтажные работы; • затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели и инвентаря; • прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика- застройщика). На практике строительные и монтажные работы при расчете сметной стоимости объединяют в одну статью. Сметная стоимость строительно-монтажных работ определяется путем сложения прямых затрат, накладных расходов и плановых накоплений.

Ссмр = ПЗ + НР + ПН.

Прямые затраты включают стоимость оплаты труда рабочих; стоимость материалов, деталей и конструкций; расходы по эксплуатации строительных машин и механизмов. Затраты определяются непосредственно прямым счетом на основании физических объемов по конструкциям, видам работ и сметных норм и цен. Сметные затраты по оплате труда (Зот) определяются исходя из трудоемкости работ (Т, чел.-час.), определяемой по нормам; среднего месячного размера оплаты труда 1 рабочего (Змес, руб.) и среднемесячного количества часов (t, час./мес.):

Зот = Т х Змес / t

Сметная стоимость материальных ресурсов определяется исходя из данных о нормативной потребности в материалах, деталях и конструкциях в физических единицах измерения (Рм) и соответствующих цен на данный вид материальных ресурсов (Цм):

Зм = Σ(Рм х Цм).

Сметные затраты на эксплуатацию строительных машин и оборудования определяются исходя из данных о времени использования необходимых машин в соответствии с действующими нормами (в маш.-часах) и цены 1 маш.-часа эксплуатации машин. Для определения цены 1 маш.-часа можно использовать формулу:

Цмаш.-час. = (Зед + Згод + Зэкспл) х Кнр,

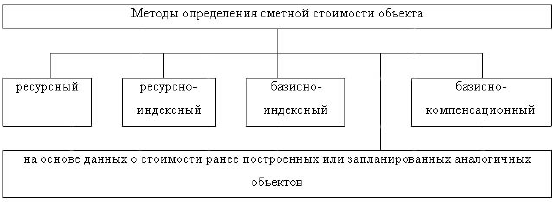

где Зед - единовременные затраты на 1 маш.-час; руб./маш.-час.; Згод - годовые затраты на 1 маш.-час; руб./маш.-час.; Зэкспл - эксплуатационные затраты на 1 маш.-час; руб./маш.-час.; Кнр - коэффициент, учитывающий накладные расходы управлений и баз по эксплуатации строительных машин. Единовременные затраты учитывают стоимость перебазировки машин с базы на строительную площадку или с одной строительной площадки на другую. В их состав также входят затраты по монтажу, демонтажу, погрузке-разгрузке перебазируемых машин, а также затраты по использованию монтажных средств. Годовые затраты соответствуют амортизационным отчислениям. К эксплуатационным расходам относятся заработная плата рабочих, занятых управлением и обслуживанием машин, затраты на электроэнергию, топливо, смазочные материалы, содержание и ремонт временных рельсовых путей и ряд других затрат. Накладные расходы в строительстве включают затраты на управление и обслуживание контракта и связаны с обеспечением необходимых условий для функционирования процесса строительного производства. При определении сметной стоимости накладные расходы рассчитываются косвенным способом на основе: 1. общеотраслевых укрупненных нормативов по основным видам строительства; 2. нормативов накладных расходов по видам строительных и монтажных работ; 3. индивидуальной нормы накладных расходов для конкретной организации. Величина плановых накоплений может определяться на основе индивидуальной нормы для конкретной организации или рекомендуемых общеотраслевых нормативов в размере 50% величины оплаты труда рабочих или 12% суммы сметных прямых затрат и накладных расходов. Сметная документация на строительство включает локальные и объектные сметы. Локальные сметы составляются на отдельные виды строительно-монтажных работ, в них производится группировка данных в разделы по отдельным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям целесообразно производить разделение на подземную часть (так называемые работы «нулевого цикла») и надземную часть. Ранее нами указывалось на необходимость организации учета затрат на производство строительно-монтажных работ в разрезе отдельных технологических комплексов. В связи с этим считаем целесообразным при составлении локальных смет на этапе проектирования и планирования строительства информацию о сметной стоимости группировать в разделы, соответствующие выделенным технологическим комплексам. Такая группировка позволит проводить оперативный анализ отклонений фактических затрат от сметных, возникающих в процессе реализации договора подряда. Объектные сметы составляются путем суммирования данных локальных сметных расчетов и представляют собой информацию о полной сметной стоимости объекта, необходимой для осуществления расчетов между заказчиком и подрядчиком. Дополнительно в смете на объект указывается сумма средств на покрытие лимитированных затрат, в том числе: • на удорожание работ в зимнее время, стоимость временных сооружений и другие затраты в соответствующем проценте от итога каждого вида работ или итога строительно-монтажных работ по всем локальным сметам; • часть резерва средств на непредвиденные расходы, в размере, согласованном между подрядчиком и заказчиком. При определении сметной стоимости инвестором (заказчиком) и подрядчиком могут применяться различные методы, выбор которого в каждом конкретном случае зависит от условий контракта и общей экономической ситуации (рис. 1.9).

Рис. 1.9. Методы определения сметной стоимости

Ресурсный метод - калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. При составлении смет используются натуральные измерители расхода материалов и конструкций, затрат времени эксплуатации машин и оборудования, затраты труда рабочих, а цены на указанные ресурсы принимаются текущие (т.е. на момент составления смет). Использование данного метода позволяет определить сметную стоимость объекта на любой момент времени. Ресурсно-индексный метод предполагает дополнительное использование индексов цен на ресурсы, используемые при осуществлении строительства. Базисно-индексный метод основан на применении системы текущих и прогнозных индексов по отношению к стоимости строительства, определенной в базисном уровне. Для приведения в уровень текущих (прогнозных) цен базисная стоимость объекта по отдельным строкам сметы и каждому из элементов технологической структуры капитальных вложений умножается на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов сметы. Базисно-компенсационный метод - это суммирование стоимости, исчисленной в базисном уровне сметных цен, и дополнительных затрат, связанных с ростом цен на используемые в строительстве ресурсы, с уточнением указанных расчетов в процессе строительства в зависимости от реального изменения цен. В качестве еще одного метода определения сметной стоимости может использоваться информация о стоимости ранее построенных или запроектированных аналогичных объектов. Следует отметить, что формирование цены определяется организационной формой осуществления строительства. При заключении между заказчиком и подрядчиком прямых двусторонних договоров цена, определяемая в договоре подряда, формируется на основе сметной стоимости, рассчитанной проектировщиком по поручению заказчика при согласовании с подрядчиком. Все возникающие в процессе строительства отклонения от сметы регулируются сторонами, каждая из которых имеет противоположные интересы. В договоре, как правило, предусматриваются все необходимые условия изменения сметной стоимости, возмещение непредвиденных расходов и т.п., поэтому при грамотном его составлении риск подрядчика остается минимальным недостатком такой практики является возможность завышения сметной стоимости, а, следовательно, и цены объекта. При осуществлении строительства «под ключ» цена строительной продукции определяется в одностороннем порядке, поскольку функции заказчика выполняет подрядчик. В этом случае на формирование цены будет оказывать непосредственное влияние наличие финансирования строительства со стороны инвесторов, если в качестве источников финансирования полностью или частично выступают средства бюджетов и внебюджетных фондов, то сметная стоимость определяется в строгом соответствии с требованиями Методических рекомендаций Госстроя РФ. Величина прибыли, которую получит подрядчик, может быть увеличена на сумму экономии используемых для строительства ресурсов по отношению к смете. Однако финансирование строительства чаще всего осуществляется за счет собственных средств организаций или физических лиц. В этом случае, подрядчик может стремиться к завышению цены, полагая, что чем большая цена установлена, тем большая прибыль будет получена. Как правило, это касается жилищного строительства генеральный подрядчик, ведущий строительство жилого дома, выступает и заказчиком, и, частично или полностью, инвестором одновременно. На этапе возведения объекта могут быть привлечены средства физических или юридических лиц на условиях долевого участия. Цены, в этом случае, определяет подрядчик, однако в условиях конкурентной борьбы они должны складываться под влиянием спроса и предложения. При заключении прямых двусторонних договоров между заказчиком и подрядчиком сметная стоимость формируется по согласованию между двумя сторонами. В этом случае риск подрядчика зависит преимущественно от объективных факторов. Как правило, на практике имеет место завышение сметной стоимости со стороны подрядчика или на стадии проектирования, или в процессе строительства. Подавляющее большинство специалистов утверждают, что в настоящее время действующая система сметного ценообразования и нормирования в строительстве устарела и приводит к значительным искажениям показателей себестоимости строительно-монтажных работ. Однако, как считают Волков Б.А., Яныгин В.Ю. и другие, «в нынешних условиях создание полноценного аналога сметной документации, существовавшей при плановой экономике, в принципе невозможно в силу ряда причин. Первая из них заключается в свободном ценообразовании на ресурсы, в результате чего любой современный справочник теряет свежесть уже через полгода и становится практически непригодным через год из-за постоянного изменения рыночной конъюнктуры. Вторая причина заключается в том, что за прошедшее время частично изменилась технология строительства, появились новые машины, стройматериалы и конструкции. Эти изменения затронули разные организации в различной степени». Поэтому, подобно любой системе нормативов, новые сметные нормы имели бы усредненный характер, но при этом они могут быть малопригодны для условий, в которых приходится работать конкретной фирме. Основным инструментом оптимизации цены становятся торги, как организационная форма строительства, позволяющая создать условия конкуренции при размещении заказа. Торги широко и активно используются в международной практике и в последнее время все большее распространение получают в РФ. Опыт проведения торгов показывает, что при прочих равных условиях цена контракта по результатам тендера находится в обратной зависимости от числа оферентов. В большинстве случаев договорная цена на строительство, складывающаяся в результате соперничества на торгах подрядчиков, субподрядчиков, поставщиков оборудования и конструкций, оказывается в среднем на 5-30% ниже. Торги дают возможность заказчикам выбора наиболее выгодных предложений как в отношении цены, так и других коммерческих и технических условий. Следует отметить, что при переходе на систему торгов реальные стимулы для развития получают строительные организации, имеющие более высокий уровень организации управления, использующих передовые технологии, практикующих более гибкую ценовую политику. Совершенно очевидно, что чем меньшая цена будет предложена подрядчиком, тем больше шансов у строительной организации выиграть торги. Однако, занижение цены, в свою очередь, может привести к возникновению убытков. Во избежание данной ситуации менеджеры должны располагать информацией о максимальном уровне снижения цены, о размерах возможных непредвиденных потерь и т.п. При принятии решения об участии в торгах подрядчик должен определить цену контракта, по которой он будет продавать свою будущую продукцию. При этом следует просчитывать несколько вариантов цены: от «вольготной» до «жесткой». В основу цены контракта может быть положена сметная стоимость, рассчитанная по укрупненным показателям.

Прибыль. – это разница между выручкой (доходом) и затратами (расходом). Прибыль является ключевой мерой финансовой эффективности предпринимательской деятельности.

В бухгалтерской отчетности отчёт о прибылях и убытках выделяют следующие показатели прибыли:

валовая прибыль (убыток) – разница между выручкой выручки без НДС и себестоимостью продаж;

прибыль (убыток) от продаж – валовая прибыль за минусом коммерческих и управленческих расходов;

прибыль (убыток) до налогообложения (прибыль (убыток) от продаж плюс процентные и прочие доходы и расходы, кроме налога на прибыль);

чистая прибыль (убыток) – итоговый финансовый результат с учетом всех доходов и расходов организации.

Виды цен. Система цен характеризует взаимосвязь и взаимоотношение различных видов цен, состоит из элементов, в качестве которых рассматриваются как конкретные цены, так и определенные их группы. В системе цен каждая отдельная цена и каждая группа цен находится во взаимосвязи со всеми другими ценами. Стоит только внести изменения в уровень одной цены, как это повлечет за собой изменения в целом ряде цен. Это обусловлено единым процессом формирования затрат на производство, взаимосвязью и взаимозависимостью всех элементов рыночного механизма хозяйствования и всех субъектов, действующих на рынке. В зависимости от признака, положенного в основу классификации, можно рассматривать различные классификации цен. По характеру обслуживаемого оборота: - оптовые цены, по которым предприятия реализуют произведенную продукцию другим предприятиям или сбытовым организациям, обычно крупными партиями (оптом); - закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий или у фермеров; по характеру сделок их также можно отнести к оптовым ценам; - розничные цены, по которым торговые организации реализуют продукцию населению; - сметная стоимость — цена, по которой оплачивается продукция строительства (здания, сооружения); - цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (грузовые транспортные тарифы) и розничной (пассажирские тарифы). По степени регулирования: - свободные цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения в соответствии с конъюнктурой рынка; - фиксированные цены или тарифы, устанавливаемые на определенном уровне; - регулируемые цены — цены, в отношении которых соответствующие государственные органы управления устанавливают какиелибо ограничения. Как правило, регулируемые цены устанавливаются государством на продукты, товары и тарифы социального назначения, допускаются изменения цен в некоторых пределах. Регулирование цен может также осуществляться с помощью установления предельного уровня рентабельности или предельных коэффициентов изменения цен; - гарантированные цены. Их поддержание обеспечивается государственным финансированием. В России с 1995 г. введены в дей-.ствие гарантированные цены на сельскохозяйственную продукцию, закупаемую для государственных нужд (в федеральный и региональный фонды), в тех случаях, когда свободные рыночные цены оказываются ниже уровня гарантированных; - рекомендуемые цены устанавливаются на важнейшие виды продукции; такая практика имеет место в некоторых западных странах. Если цена превышает рекомендуемый уровень, может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по ценам, превышающим рекомендуемые; - залоговые цены выполняют функции минимальных гарантированных цен. Например, они защищают фермеров в США в условиях, когда рыночные фермерские цены падают ниже их уровня, гарантируя минимальный уровень дохода от реализации сельскохозяйственной продукции на рынке. По времени действия: - твердые {постоянные) цены, которые не меняются в течение всего срока поставки продукции по данному соглашению или контракту, обычно в договоре делается оговорка: «цена твердая, изменению не подлежит»; - текущие цены, по которым осуществляется поставка продукции в данный период времени. Они могут меняться в рамках одного контракта и отражают состояние рынка; - скользящие цены устанавливаются на изделия, требующие длительного срока изготовления. В договоре устанавливаются исходная цена И порядок внесения поправок в случае изменения ценообразующнх факторов (издержек производства) за период, необходимый для их изготовления. Эти виды цен широко используются в международной торговле. Возможен вариант, когда установлен предел в процентах к договорной цене, в рамках которого пересмотр цены не производится; этот предел называется лимитом скольжения. Например, цена может быть пересмотрена не более чем на 20% от общей суммы затрат. Скольжение также может распространяться не на всю сумму затрат, а на определенные виды затрат, указанные в договоре; - сезонные цены действуют в течение определен ного периода времени; - ступенчатые цены представляют собой ряд последовательно снижающихся (повышающихся) цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале. По формам продаж: - контрактные {договорные) цены устанавливаются по соглашению сторон; - биржевые котировки — уровни цен товаров, реализуемых через биржу; биржа способствует формированию оптовых рыночных цен на массовые качественно однородные стандартизированные товары; - цены ярмарок и выставок (часто льготные); - аукционные цены отражают ход продаж на аукционе; могут быть открытые аукционные торги и тендерные; - трансфертные цены применяются при реализации продукции между подразделениями одной фирмы или разных фирм, входящих в одну ассоциацию. По степени обоснованности: - базисные цены применяются в качестве исходной базы при установлении цены на аналогичные изделия; они представляют собой фиксированные в соглашениях или прейскурантах цены товаров с определенными качественными параметрами; - справочные цены публикуются в каталогах, прейскурантах, экономических журналах, справочниках и в специальных экономических обзорах; они используются в качестве ориентировочной информации при установлении цен на аналогичную продукцию пли при анализе уровней и соотношений цен; - прейскурантные цены представляют собой вид справочной цены и публикуются в прейскурантах фирм-продавцов; - расчетные цены применяются в договорах, контрактах на нестандартное оборудование, производимое обычно по индивидуальным заказам; - фактическая цена сделки учитывает применение различных надбавок и скидок к базисной цене. По условиям поставки и продажи, в том числе по способу отражения транспортных расходов: - цена-нетто — цена на месте купли-продажи; - цена-брутто (фактурная цена) определяется с учетом условий купли-продажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франко» и условий страховки). Цены зависят от вида «франко» определяющего, кто несет основные транспортные расходы по доставке груза: покупатель или продавец. Термин «франко» показывает, до какого пункта на пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы. Например, «франко-вагон отправления» означает, что продавец берет на себе все транспортные расходы по доставке товара к железнодорожной станции и погрузке в вагон, а покупатель оплачивает перевозку по железной дороге и дальнейшие транспортные расходы; , • единая цена формируется для всех покупателей независимо от места их расположения с включением в нее одинаковой суммы транспортных расходов, которая рассчитывается как средняя стоимость всех перевозок.

Структура сметной стоимости ССМР.Стоимость строительства - это денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Значение смет в строительстве велико. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций.

Следовательно определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

Полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

Собщ = Сстр + Смонт + Собор + Спр ( 1 )

Составной частью стоимости строительства является сметная стоимость строительно-монтажных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Ссм = ПЗ + НР + СП ( 2 )

Прямые затраты непрерывным образом связаны с выполнением строительных работ и монтажом оборудования. Прямые затраты изменяются прямо пропорционально объему выполняемых работ и состоят из:

|

стоимости материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывает все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады строительства; |

|

расходов на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот); |

|

стоимости эксплуатации машин и механизмов, участвующих в производстве строительных и монтажных работ (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления. |

ПЗ = Смат + Срот + Сэмм ( 3 )

Накладные расходы необходимы для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ и деятельности подрядных организаций. В составе накладных расходов учитываются следующие статьи затрат:

1. Административно-хозяйственные расходы, связаны, в основном, с управлением производством при строительстве объектов. В эти расходы включены оплата труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные непосредственно с управленческой деятельностью.

2. Расходы на обслуживание работников строительства это: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. В состав расходов на организацию работ на строительных площадках входят: износ и расходы, связанные с содержанием, ремонтом и разборкой временных сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы учитывают: амортизацию по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Отдельную группу составляют накладные расходы, которые не учитываются в нормах накладных расходов, но если они возникают, то учитываются в составе накладных расходов: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих – строителей и механизаторов в составе прямых затрат.

Сметная прибыль – это денежные средства, необходимые для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников. Сметная прибыль это нормативная часть стоимости строительной продукции и не относится на себестоимость работ.

Сметная прибыль учитывает затраты на отдельные виды налогов (налог на прибыль организаций, налог на имущество); на модернизацию оборудования; реконструкцию объектов основных фондов; на материальное стимулирование работников; на финансирование строительства жилья и других объектов не производственного назначения.

В качестве базы для определения сметной прибыли принимается величина средств на оплату труда рабочих – строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

Примерная структура сметной стоимости строительно-монтажных работ выглядит следующим образом:

1. Прямые затраты ……………………….. 75 – 80 %

в том числе:

расходы на оплату труда рабочих ………. 15 – 25 %

стоимость материалов ……………………. 45 – 55 %

расходы на эксплуатацию машин ……….. 8 – 10 %

2. Накладные расходы ……………………. 12 – 18 %

3. Сметная прибыль ………………………… 5 – 8 %

Таким образом структура и состав сметной стоимости строительства в целом и строительно-монтажных работ, в частности, позволяет методически правильно подойти к поэтапному решению задачи по определению сметной стоимости, начиная с определения сметной стоимости отдельных видов работ и затрат и заканчивая определением сметной стоимости комплексов объектов.

Цена и ценообразование

Цена

– это денежное выражение стоимости

товара или услуги на рынке, и это, прежде

всего, средство необходимое для

взаимодействия покупателя и производителя

на рынке.

Ц ена

состоит из себестоимости и

прибыли.

Себестоимость –

это затраты предприятия необходимые

для производства и реализации продукции

или услуги.

Прибыль

предприятия –

это часть денежных средств оставшихся

после погашения всех затрат. Это основной

источник развития предприятия, поэтому

вся его деятельность направлена на ее

увеличение.

В основном рост

цены зависит от предложения и спроса

на данный товар или услугу.

Когда

цена на какую-либо услугу или товар была

невысокой для потребителя, тогда в таком

случае чаще всего возникал дефицит,

потому как было очень много людей готовых

отдать свои денежные средства за данную

услугу или товар. Но предприятию в свою

очередь невыгодно предоставлять

продукцию по такой цене, поэтому и

возникает дефицит, т.е. по низкой цене

люди готовы в большем количестве

приобретать продукцию, тогда как

предприятие не готово поставлять его

на рынок в таком количестве.

А вот

когда цена на товар достаточно высокая,

тогда возникает его излишек. Так как по

этой цене люди не готовы приобретать

продукцию или услугу в количестве,

предоставляемом предприятием. Поэтому

чтобы не возникало дефицита или излишка,

компания нанимает персонал, который

непосредственно занимается анализом

рынка, отслеживает его тенденции и

развитие, рост спроса и предложения на

конкретные позиции, реакцию потребителей

на возникшие условия и т.д.

Еще

предприятия часто используют так

называемую равновесную цену, которая

устраивает и производителя и потребителя.

ена

состоит из себестоимости и

прибыли.

Себестоимость –

это затраты предприятия необходимые

для производства и реализации продукции

или услуги.

Прибыль

предприятия –

это часть денежных средств оставшихся

после погашения всех затрат. Это основной

источник развития предприятия, поэтому

вся его деятельность направлена на ее

увеличение.

В основном рост

цены зависит от предложения и спроса

на данный товар или услугу.

Когда

цена на какую-либо услугу или товар была

невысокой для потребителя, тогда в таком

случае чаще всего возникал дефицит,

потому как было очень много людей готовых

отдать свои денежные средства за данную

услугу или товар. Но предприятию в свою

очередь невыгодно предоставлять

продукцию по такой цене, поэтому и

возникает дефицит, т.е. по низкой цене

люди готовы в большем количестве

приобретать продукцию, тогда как

предприятие не готово поставлять его

на рынок в таком количестве.

А вот

когда цена на товар достаточно высокая,

тогда возникает его излишек. Так как по

этой цене люди не готовы приобретать

продукцию или услугу в количестве,

предоставляемом предприятием. Поэтому

чтобы не возникало дефицита или излишка,

компания нанимает персонал, который

непосредственно занимается анализом

рынка, отслеживает его тенденции и

развитие, рост спроса и предложения на

конкретные позиции, реакцию потребителей

на возникшие условия и т.д.

Еще

предприятия часто используют так

называемую равновесную цену, которая

устраивает и производителя и потребителя.

Виды цен.

Виды цен в основном определяются по ряду признаков. 1. Цена зависит от государственного влияния, различают такие виды: регулируемые, фиксированные, договорные и свободные цены. В странах, где преобладает рыночная экономика - государство устанавливает незначительное количество фиксированных цен. В большинстве случаев государственная регуляция сводится к установлению верхнего предельно допустимого уровня цен (например, на хлеб, сахар, молочные продукты и т.д.). А промышленно развитые страны регулируют всего около 25 – 40% цен. 2. Рыночная среда влияет на тип ценообразования, где в зависимости от наличия конкуренции различают: монопольные и конкурентные цены. Монополисты ставят завышенные цены, поэтому государство всегда должно вести антимонопольную политику. Тогда как конкурентные цены значительно ниже монопольных, потому что на рынке большое количество производителей, которые продают свой товар, при этом сохраняя безубыточность производства. 3. Выделяют еще закупочные, оптовые, розничные, сметные цены, а также цены на платные услуги, предоставляемые населению и цены на тарифы. 4. По способу вхождения затрат:

для длительного периода времени возможно применение стандартных цен. Чтобы не менять цену, фирма может изменить состав товара, упаковку или услугу. Стандартная цена часто используется в ресторанах (вес порции, замена картонной упаковки на пластиковую и др.), коммунальных услугах;

изменяющиеся цены учитывают изменение расходов.

5. По способу влияния на покупателя:

гибкая цена ориентируется на покупательную способность клиентов.

единая цена — это цена, которая устанавливается на одном уровне для всех потребителей для аналогичных товаров.

неокругленная цена — этот вид цены действует психологически на покупателя. Эта цена привлекательна при использовании кредитных карточек, электронных платежей и незначительного оборота наличности.

6. По признаку территориального ограничения различают: внешние (экспортные) и внутренние цены. 7. По времени действия цены подразделяются на текущие, твердые, сезонные.

Пути снижения себестоимости. Выбор путей снижения себестоимости основывается на классификации резервов и факторов, обеспечивающих условия для снижения отдельных видов затрат и себестоимости в целом. Под «резервами снижения себестоимости» понимают объективную возможность снизить ее на предприятии. Все резервы снижения себестоимости укрупнено можно объединить в три группы: - конструкторские; - технологические; - организационные. Каждая из этих групп может оказывать влияние на различные элементы затрат. Так, конструкторские резервы, путем снижения массы изделий, замены дорогостоящих материалов, уменьшения отходов способствуют снижению материальных и трудовых затрат. Технологические резервы оказывают влияние на величину материальных и трудовых затрат, РСЭО. Наибольшие резервы снижения себестоимости находятся в организационной группе. Путями реализации организационных резервов является материальное стимулирование как за рациональное расходование материалов, так и за интенсивность работы работников.

Под «факторами снижения себестоимости» понимают условия, обеспечивающие это снижение. Факторы делятся на Отраслевые и внутрипроизводственные. Квнутрипроизводственным факторам относятся повышение технического уровня, улучшение организации, изменение структуры и объема производства. Таким образом, квнутрипроизводственными резервами снижения себестоимости относятся: - повышение производительности труда; - улучшение использования оборудования и инструмента; - применение экономичных видов сырья, топлива, энергии; - сокращение нормы расхода материалов; - механизация и автоматизация производства; - совершенствование технологии и организации производства.

Снижение себестоимости продукции за счет отдельных элементов затрат может быть рассчитано либо прямым счетом, либо укрупнено с учетом индексов норм, цен, роста объема производства и др.

DСматцен = ( Н1 Ц1 – Н2 Ц2 ) ∙ N / С ∙ 100%, где DСматцен – процент снижения себестоимости за счет изменения норм расходов материала и цен на материалы; Н1, Н2 – нормы расхода материала соответственно до и после изменения; Ц1, Ц2 – цена материала соответственно до и после изменения; С – себестоимость изделия. DСматцен = ( 1 – Iц * Iн ) gм, где Iц, Iн – индексы цен и норм расходов материала соответственно; gм – удельный вес материальных затрат в себестоимости продукции.

ΔСзп = ( 100 – Iзп / Iпт ) ∙ γзп / 100, где ΔСзп – снижение себестоимости за счет экономии фонда оплаты труда; Iзп - индекс заработной платы; Iпт - индекс производительности труда; γзп – удельный вес заработной платы в себестоимости продукции.

Экономия на расходах по обслуживанию и управлении. Производства рассчитывается за счет снижения доли условно-постоянных расходов.