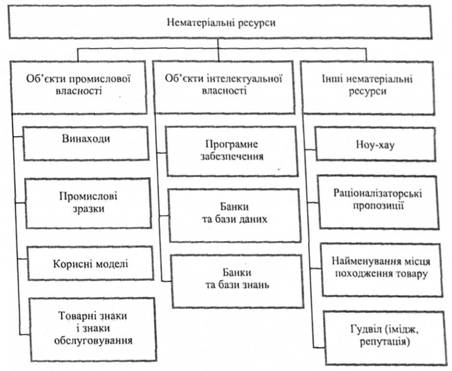

15. 1. Розкажіть про нематеріальні активи та нематеріальні ресурси підприємства.

Нематеріальні

ресурси — це складова частина потенціалу

підприємства, здатна приносити економічну

користь протягом відносно тривалого

періоду, для якої характерні відсутність

матеріальної основи здобування доходів

та невизначеність розмірів майбутнього

прибутку від її використання.

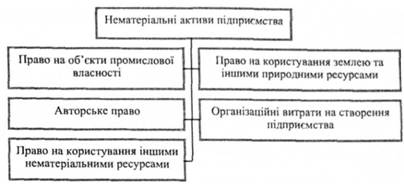

Нематеріальний

актив — це об'єкт інтелектуальної, в

тому числі промислової власності, а

також інші аналогічні права, визнані в

порядку, встановленому відповідним

законодавством, об'єктом права власності

платника податку.

Надходження і

оприбуткування будь-якого об'єкта

нематеріальних активів на підприємстві

мають підтверджуватися відповідними

первинними документами, в яких наводяться

детальна характеристика об'єкта, його

первісна вартість, термін корисного

використання, норми зносу (амортизації),

місце, де буде використовуватися об'єкт.

Нематеріальний

актив — це об'єкт інтелектуальної, в

тому числі промислової власності, а

також інші аналогічні права, визнані в

порядку, встановленому відповідним

законодавством, об'єктом права власності

платника податку.

Надходження і

оприбуткування будь-якого об'єкта

нематеріальних активів на підприємстві

мають підтверджуватися відповідними

первинними документами, в яких наводяться

детальна характеристика об'єкта, його

первісна вартість, термін корисного

використання, норми зносу (амортизації),

місце, де буде використовуватися об'єкт.

16. 1. Розкрийте суть витрат підприємства за їх класифікаційними ознаками; дайте характеристику рівню витрат як економічному показнику. Витрати - це сукупність матеріальних трудових і фінансових ресурсів при створенні і реалізації продукції.Витратами визнаються зменшеня активів п-ства, або збільшення її зобов'язань, що призводить до заг.зменшення капіталу , котре може бути визначене у грошовому еквіваленті на певний момент часу. В першу чергу витрати розподіляють за видами д-сті відповідно до законодавчих актів виділяють 2види д-сть: - звичайна; - надзвичайна; 1.Звичайна д-сть - це та, що запланована п-ством має систематичний характер і спрямоване на отримання прибутку воно охоплює операційну, фінансову та інвестиційну. Операційна - це та д-сть, що є основною для п-ства, віповідно витрати від оплати д-сті - це витрати на закупівлю, виплату, оплату, тобто всі ті, що пов'язані з процесом створеня і реалізації продукції. Фінансова - це та, яку здійснює п-ство у відповідності до статуту попри основну.Це витрати від знецінення цінних паперів, втрати від валютних різниць і т.д. Інвестиційна - пов'язана із інвестиційними коштами.А інвестиц. витратами будуть витрати від неефективно вкладених інвестицій.

Надзвичайна д-сть - це те що не планується п-ством, має одноразовий непостійний характер і найчастіше пов'язана із впливом стихійних лих, чи форс-мажорних обставин . Залежно від обсягів реалізації витрати бувають умовно постійні та умовно-змінні. Умовно-постійні - це ті, що не залежать від зміни реалізації і будуть в постійній сумі (витрати на утр.адміністрацією, амортизацію, оренду і т.д.). Умовно-змінні - це ті, що змінюються пропорційно до реалізації (зар.плати виробничого персоналу, закупівля сировини і т.д.) Залежно від включення до собівартості витрати бувають прямі і не прямі. Прямі витрати - це ті , які можна рахувати на створення одинці продукції (витрати на исровину, транспортні витрати і т.д.). Не прямі витрати - це ті, які визн. в цілому по п-ству, а потім пропорційну діляться на всю створену продукцію, за певний період часу (амортизаційні витрати, витрати за комун.послуги). Також витрати бувають: - прості - це ті, що є однорідними за своїм складом; - комплексні - ті, що охоплюють кілька елементів ( і мають неоднорідний склад). Витратну частнину д-сті п-ства крім суми витрат характеризує також рівень витрат , який є економічним показником, котрий визн. у % значенні і більш чітко х-зує витратну частину а ніж сума витрат. Рвитрат(Рівень витрат)=сума витр / ОР *100%

17. 1. Розкрийте зміст та завдання аналізу фінансового стану підприємства і його інформаційного забезпечення. Ана́ліз фіна́нсового ста́ну — комплекс дій щодо вивчення й аналізу результатів фінансово-господарської діяльності організацій, підприємств, фірм з метою визначення ступеня ефективності використання основних фондів і оборотних коштів для реалізації програм (статутних завдань) організацій, установ, виявлення можливих недоліків, порушень, невикористаних резервів підвищення результативності діяльності. Основними завданнями аналізу фінансового стану є: -дослідження рентабельності та фінансової стійкості підприємства; - дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами; - об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства; - оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності; - аналіз ділової активності підприємства та його становища на ринку цінних паперів; -визначення ефективності використання фінансових ресурсів.

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств. Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок. У результаті фінансового аналізу менеджер одержує певну кількість основних, найінформативніших параметрів, які дають об'єктивну та точну картину фінансового стану підприємства. При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

18. 1. Розкрийте зміст заробітної плати як економічної категорії, її видів та методики розрахунку.

Заробі́тна пла́та, скорочено зарплата (також заробітна платня) — винагорода, обчислена, зазвичай, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір зарплати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства. Грошова заробітна плата — найгнучкіший засіб обліку затрат і результатів праці.

Регулювання заробітної плати здійснюється фірмою і державою. Перш за все встановлюється міра праці. Вона відбиває кількість праці (величина затраченої мускульної і нервової енергії), інтенсивність праці і якість праці (ступінь складності і значення роботи). В результаті з'являються норми виробітку, норми часу, норми обслуговування на тих чи інших роботах. Підприємства і держава проводять нормування праці. Виконана норма — це перш за все кількість праці певної якості, яку віддав робітник фірмі чи державі протягом певного часу. За це він отримує грошову винагороду в формі заробітної плати. Розрізняють дві основні форми заробітної плати: погодинну та відрядну. Погодинна зарплата нараховується робітникам залежно від кваліфікації і фактично відпрацьованого часу.

Відрядна форма заробітної плати застосовується на роботах, де праця піддається точному і повному обліку, де широко використовуються норми виробітку. Величина заробітної плати при ній обчислюється як добуток розцінки одиниці виробу і кількості виробів.

Виділяють такі системи відрядної заробітної плати:

пряма відрядна заробітна плата. Вона передбачає прямо пропорційну залежність між зростанням обсягу виробки і збільшенням заробітної плати

відрядно-прогресивна заробітна плата. Суть її полягає в тому, що виготовлена продукція в розмірі норми виробітку оплачується по основних розцінках, а продукція понад норму — за розцінками вищими й зростаючими

відрядно-регресивна заробітна плата. При ній кожному відсотку збільшення виробітку понад норму відповідає приріст заробітку менше одного відсотку. Вона робить невигідним перевиконання норми виробітку

відрядно-преміальна заробітна плата. При цій системі виготовлена продукція в розмірі норми виробітку оплачується по основних розцінках, а за продукцію, виготовлену понад норму, за дотримання технологічної дисципліни, за безаварійну роботу передбачена премія

акордна заробітна плата. У цьому випадку заробітна плата встановлюється не за кожний виріб або операцію, а за весь обсяг робіт за акордними розцінками

колективна відрядна заробітна плата. При цьому заробітна плата робітника залежить від виробітку бригади, лінії, зміни. Колективний заробіток розподіляється між членами бригади згідно з присвоєними їм розрядами, коефіцієнтами і відпрацьованим часом.

Розрізняють номінальну та реальну заробітну плату. Номінальна заробітна плата являє собою суму грошей, яку отримує робітник за виконану роботу. На її величину впливають різні фактори: рівень кваліфікації, різні умови й ефективність праці та кількість і якість праці. Підвищення середньомісячної зарплати на перший погляд свідчить про певне поліпшення добробуту населення. Але точнішим показником тут є реальна заробітна плата.

Реальна заробітна плата — це сума матеріальних і духовних благ та послуг, які можна придбати за номінальну зарплату.

Останні десятиріччя характеризуються все ширшим застосуванням погодинної заробітної плати і відповідним скороченням відрядної внаслідок зростання механізації та автоматизації виробництва. У Великобританії, США, Німеччині і Франції 60-70% промислових робітників отримують погодинну заробітну плату.

19. 1. Розкрийте зміст ціни як економічної категорії, визначте класифікаційні ознаки ціни.

Ціна - це грошовий вираз вартості товару (продукції, послуги).

Вона завжди коливається навколо ціни в-цтва та відображає рівень суспільно необхідних витрат праці. Застосовувані в ринковій економіці ціни виконують три основні функції:

- обліково-вимірювальну; - розподільчу; - стимулюючу.

Обліково-вимірювальна функція полягає в тім, що вона є засобом обліку й вимірювання витрат сусп.праці на в-цтво окемих видів продукції або надання різноманітних послуг.

Розподільча функція зводиться до того що за допомогою цін, які відхиляються від вартості, здійснюється перерозподіл частини доходів первинних суб'єктів господарювання та населення.

Стимулююча функція ціни використовується для мотивації підвищення ефективності госп-ня , забезпечення необхідної прибутковості кожному нормальному працюючому продуценту , посереднику і безпос. продавцю товарів виробничого та споживчого призначення.

Класифікаційні ознаки

за рівнем встановлення та регулювання: 1.централізовано-фіксовані ціни -встановлює держ на ресурси, що впливають на заг.рівень динаміки цін; 2.договірні ціни - формуються на засаді домовленості між виробником та споживачем; 3. вільні ціни - це ціни, що їх визн п-ство;

Залежно від особливостейкупівлі продажу і сфери економіки: 1.світові ціни; 2.оптові ціни; 3.закупівельні ціни; 4.роздрібні ціни; 5.тарифи вантажного та пасажирського транспорту; 6. тарифи на платні послуги.

Загалими чинниками що виз. ціни на товари , переважно є: -гнучкість попиту; - високі технічні параметри та низька вартість експлуатації; - орієнтація на одержання прибутку та оцінка потенційних покупок з огляду на їхню ефективність; - можливість надати готовому виробу більшої привабливості для покупців.

20. 1. Охарактеризуйте собівартість продукції підприємства як економічної категорії; визначте основні резерви та фактори зниження собівартості продукції.

Собівартість, як економ-показник, являє собою сукупність матеріальних , фінансових і трудових витрат, які мали місця при створенні одиниці продукції. С/в є основною базою для встановлення ціни. До складу с/в входять витрати на : - закупівлю матеріалів; - на закупівлю палива; - на електроенергію; - на сировину; - зар-плату; - на амортизацію; і т.д. Чим ефективніше п-ство використовує свої ресурси, чим удосконаленіша тим нижчою буде с/в продукції. Основними шляхами зниження с/в є : 1)економія часу; 2)раціональне використання часу; 3)пошук нових постачальників; С/в є основною складовою витрат п-ства, а тому чим нижча с/в, тим меньшим буде обсяг загальних витрат п-ства . Метою кожного п-ства в плані с/в є постійне її зниження при незмінній якості.

21. 1. Дайте характеристику добровільним та інституціональним об’єднанням підприємств. Великомасштабному бізнесу властиві форми організації, в основі яких лежить об'єднання підприємств, фірм в організаційні структури. Згідно з чинним законодавством, в Україні можуть створюватися й функціонувати два типи об'єднань підприємств та організацій (інтеграційних утворень): 1) добровільні; 2) інституціональні.

Об'єднання підприємств - це добровільне об'єднання юридичних осіб, яке вони створили з метою координації діяльності, забезпечення їхніх прав та інтересів у державних та інших органах, а також у міжнародних організаціях.

Як свідчить світовий та вітчизняний досвід господарювання за умов ринкової економіки, підприємства та інші первинні суб'єкти господарювання можуть створювати різні за принципами й цілями добровільні об'єднання.

Розглянемо окремі типи організаційних структур, найбільш розповсюджених у вітчизняній ринковій та розвинутій економіці.

Господарські асоціації - договірні об'єднання підприємств і організацій, які створюються для спільного виконання однорідних функцій та координації загальної діяльності. Асоціації належать до м'яких форм об'єднання, мінімально обмежуючи дії членів асоціації, які входять до них. Учасники асоціації володіють правом входити до будь-яких інших асоціацій.

Асоціація - договірне об'єднання, створене з метою постійної координації господарської діяльності. Асоціація може координувати загальні розробки й дослідження, надавати учасникам послуги, здебільшого юридичні (консультації з питань правового регулювання підприємницької діяльності, включаючи експортно-імпортні операції, кредитування); інформаційні (забезпечення учасників ринковою інформацією, рекламою, інформацією технічних розробок, промисловими стандартами і статистикою), а також інші (пошук нових ринків тощо). Асоціація набула поширення як один з провідних видів збуту, сфер споживання, розробки і встановлення стандартів асоціації з питань галузевих класифікаторів якості, надійності, умов праці, рівня кваліфікації працівників господарських об'єднань, оскільки є універсальним способом ведення спільної діяльності (Асоціація "Меблідеревпром").

Корпорація - це акціонерне товариство, що поєднує діяльність декількох фірм для досягнення спільних цілей. Як юридична особа, корпорація несе відповідальність за боргами і податками за всі підприємства, які входять до її складу, і є самостійним суб'єктом підприємницької діяльності ("Богдан", "УкрАвто" - ZAZ, ROSHEN).

Трест - форма об'єднання підприємств однієї або декількох галузей, при якій підприємства, які входять до складу об'єднання, втрачають господарську і виробничу самостійність, а управління здійснюється централізовано (ВАТ трест "Київміськбуд-1", ОАО "Трест Житлобуд-1", ЗАТ "Трест Стахановшахтобуд").

Концерн - багатогалузевий комплекс підприємств, в якому структурні одиниці зберігають свою виробничу і господарську самостійність, але підпорядковуються єдиному керівництву шляхом контролю (General Motors, Ford Motor, DaimlerChrysler, Концерн "Стирол"). В Україні концерни створюються на базі великих державних підприємств і об'єднань.

Ці організаційно-господарські структури завдяки масштабам концентрації капіталу, виробничим потужностям, широким можливостям диверсифікації виробництва володіють певною стійкістю до коливань ринкової кон'юнктури, здатні вигідно перерозподіляти інвестиційні ресурси, концентрувати їх на найбільш рентабельних напрямах.

Виникнення концернів у країнах з розвинутою ринковою економікою історично було обумовлено перш за все концентрацією капіталу, його пере накопиченням в окремих товаровиробників. Важливою ознакою концернів стало об'єднання власності фірм, що входять до них, підприємств, банків. Таким чином, учасники концернів взаємозалежні не за договором, а за суттю економічних стосунків.

Консорціум - форма тимчасового об'єднання підприємств з метою вирішення конкретних завдань і проблем, здійснення великих інвестиційних, науково-технічних, соціальних, екологічних проектів. Підприємства, які входять до консорціуму, зберігають повну самостійність, підпорядковуючись спільному керівництву лише в частині діяльності, що стосується цілей консорціуму (консорціум "Трансмагістраль", "Газотранспортний консорціум", консорціум банків АКІБ "УкрСиббанк" та АКБ "ХФБ Україна"). Консорціум - це потенційно ефективний організаційно-структурний спосіб тимчасової інтеграції кадрів, потужностей, матеріальних та фінансових ресурсів.

22. 1. Розкажіть про особливості стратегії формування доходів підприємства.

Стратегія формування доходу - це логічно побудована програма перспективних заходів, спираючись на яку підприємець зможе досягти поставлених цілей. Така стратегія передбачає розробку правил і прийомів, за допомогою яких досягається основна мета підприємництва - отримання прибутку.

Прибуток у туристичній діяльності забезпечується насамперед за рахунок доходу від реалізації турпродукту та послуг. У такій ролі доход сам стає стратегічною метою суб'єкта підприємництва і потребує обґрунтування.

В умовах низької рентабельності та збитковості туристичних підприємств особливо гостро стоїть проблема збільшення доходів. Вирішення цієї проблеми вимагає розробки стратегії розвитку підприємств на основі вибору ефективних джерел формування доходу й обґрунтування раціональних напрямів його використання. Особливе місце в такій стратегії посідає прогнозування оптимальною рівня й обсягу доходу. Кінцевою метою прогнозування є визначення ефективних джерел одержання і доцільних напрямів розподілу доходів підприємства. Тому стратегія доходу охоплює програму дій підприємців, спрямовану на пошуки стійких та ефективних джерел його формування і розробку раціональної системи використання.

При розробці стратегії необхідно пам'ятати: ринкові відносини визначають самостійність стратегічних розробок підприємств, але не анархію. Самостійність знаходиться під регулюючим впливом держави.

Розробка стратегії доходу туристичного підприємства вимагає знань загальної стратегії управління підприємницькою діяльністю, під якою прийнято розуміти формування системи довгострокових цілей діяльності і вибір ефективних шляхів їхнього досягнення.

Загалом під стратегією доходу суб'єктів туристичної діяльності слід розуміти систему довгострокових цільових завдань, спрямованих на одержання такого обсягу доходів, якого вистачить для сплати податків і обов'язкових зборів, відшкодування витрат і одержання прибутку для забезпечення саморозвитку підприємства та винагороди праці й капіталу.

Стратегія в такому розумінні передбачає форму розімкнутого кола, в якому завершальний етап - використання доходу - потребує виходу на новий, вищий, рівень його формування. Стратегія повинна базуватися на розвитку туризму по спіралі. Спіралеподібна стратегія здатна вивести підприємство на вищий рівень прибутковості і забезпечити поступальні темпи розвитку.

Здійснення стратегії доходу в туризмі являє собою розтягнутий у часі процес реалізації базової економічної стратегії розвитку підприємства. При цьому враховуються сильні сторони існуючих видів і форм туризму і сильні сторони самого підприємства, які можуть відігравати вирішальну роль при виборі стратегії нарощування доходів. Важливо також вишукати можливості розширення діяльності в нових для турпідприємства умовах, які мають резерви для росту доходу. Вибір стратегії росту повинен спиратися на стратегію концентрованого або інтегрованого росту.

Механізм розробки стратегії доходу підприємства неможливий без повної, точної, систематизованої інформації про практику його формування, розподілу та використання. Таку інформацію дає моніторинг.

Моніторинг доходу в туризмі - це механізм постійного спостереження, аналізу та підготовки даних для прогнозування можливостей розвитку підприємств на власній доходній основі.

У практиці економічної діяльності туристичних підприємств в Україні є упорядкована система звітності про туристичні потоки, обсяги доходів, витрат і прибутку суб'єктів підприємницької діяльності.