109. Загальна методика розрахунку (оцінювання) технічного та організаційного рівня розвитку виробництва підприємства: її основні складові та їх загальна характеристика

Особливості методу оцінювання впливу реалізації заходів плану організаційно-технічного розвитку підприємства на зміну показників його діяльності:

— всі розрахунки проводяться окремо по групах показників: натуральні, вартісні, трудові;

— вплив заходів визначається окремо на абсолютні та відносні, кількісні та якісні показники;

— розрахунковою базою виступають первинні дані (дані первинного обліку: бухгалтерського, оперативного, статистичного).

Методика визначення впливу організаційно-технічних заходів на техніко-економічні показники діяльності підприємства охоплює оцінювання за такими напрямами:

— випуск продукції (виконання робіт, надання послуг);

— собівартість продукції (робіт, послуг);

— прибуток та рентабельність;

— продуктивність праці;

— скорочення трудових витрат;

— скорочення матеріальних та енергетичних витрат;

— використання основних засобів;

— капіталовкладення.

Примітка: В свою чергу, по кожному з зазначених напрямів проводиться факторний аналіз впливу кожного з можливих для конкретного випадку факторів (наприклад, збільшення випуску продукції може бути досягнуто як за рахунок вищого рівня продуктивності роботи обладнання, так і за рахунок підвищення продуктивності праці, покращення використання обладнання, збільшення фондовіддачі).

1. Методика оцінювання впливу різних факторів на величину збільшення випуску продукції. Дана методика ґрунтується на ідентифікації впливу, в даному випадку, таких основних факторів:

1. Абсолютний приріст обсягу виробництва за рахунок приросту продуктивності праці (збільшення виробітку):

,

,

де вр та вб — виробіток на 1-го працівника промислово-виробничого персоналу, відповідно, у розрахунковому та базовому періодах;

Чб — чисельність працюючих в базовому періоді.

2. Абсолютний приріст обсягу виробництва за рахунок збільшення чисельності працюючих:

,

,

де Чр — чисельність працюючих у розрахунковому періоді.

3. Абсолютний приріст обсягу виробництва за рахунок впровадження нової техніки (що забезпечило підвищення продуктивності праці):

,

,

де ∆Внт — абсолютний приріст продуктивності праці (виробітку) за рахунок запровадження нової техніки.

4. Приріст середньорічної вартості промислово-виробничих засобів в результаті запровадження нової техніки:

,

,

де ∆Фр — приріст вартості введених промислово-виробничих основних засобів протягом розрахункового періоді в результаті запровадження нової техніки;

kфр — коефіцієнт, який характеризує частку середньорічної вартості основних виробничих засобів в їх вартості на кінець розрахункового періоду:

,

,

де Фр — середньорічна вартість основних виробничих засобів в розрахунковому періоді;

Фкр — вартість основних виробничих засобів на кінець розрахункового періоду.

5. Зміна фондовіддачі за розрахунковий період в результаті впровадження нової техніки:

,

,

де Qб — обсяг продукції (робіт, послуг) у базовому періоді;

∆Qрнт — приріст випуску продукції (робіт, послуг) за рахунок нової техніки в розрахунковому періоді;

Фб — середньорічна вартість основних виробничих засобів в базовому періоді;

∆Фрнт — приріст середньорічної вартості основних виробничих засобів за рахунок нової техніки з розрахунковому періоді.

6. Вплив впровадження нової техніки (технології) на зміну продуктивності праці (відносна зміна продуктивності праці):

7. Скорочення чисельності промислово-виробничого персоналу (умовне вивільнення) за рахунок запровадження нової техніки, технології виробництва пов’язане із зниженням трудомісткості продукції (робіт, послуг):

,

,

де цр — ціна за одиницю продукції (роботи, послуги) в розрахунковому періоді;

Qр — обсяг продукції (робіт, послуг) у розрахунковому періоді;

τб та τбр — трудомісткість одиниці продукції (роботи, послуги), відповідно, в базовому та розрахунковому періодах.

8. Зниження собівартості від запровадження нової техніки, технології, механізації та автоматизації виробництва, організації праці, а також використання нової продукції:

,

,

де сб та ср — собівартість одиниці продукції (робіт, послуг), відповідно, в базовому та розрахунковому періодах (до і після запровадження заходів).

110. Методика оцінювання рівня розвитку та використання техніки (складова загальної методики розрахунку (оцінювання) технічного та організаційного рівня розвитку виробництва підприємства): її основні показники та їх характеристика

Техніко-організаційний рівень розглядається як комплекс факторів, що становлять основні напрями підвищення ефективності підготовки і виробництва продукції, упорядкований набір ознак і показників, які відображають всі елементи, які вивчаються, для того чи іншого різновиду робіт на стадіях підготовки, виробництва й експлуатації виробів.

Метою визначення техніко-організаційного рівня виробництва є, по-перше, вибір найбільш практично корисних методів, механізмів, форм, засобів і способів досягнення оптимальних кількісних та якісних технічних й організаційних параметрів підготовки та виробництва виробів і, по-друге, підвищення основних показників ефективності діяльності підприємств і організацій.

Коефіцієнт зайнятого в НДДКР персоналу Кпр - характеризує професійно-кадровий склад підприємства, показує частку персоналу, що займається безпосередньо розробкою нових продуктів і технологій, виробничим та інженерним проектуванням, іншими видами технологічної підготовки виробництва для випуску нових продуктів або впровадження нових послуг стосовно середньооблікового складу всіх постійних і тимчасових працівників, що значаться на підприємстві, обчислюється за формулою

Коефіцієнт призначеного для НДДКР майна Кмндр - показує частку майна експериментального і дослідного призначення, придбаних машин і устаткування, пов'язаних з технологічними інноваціями в загальній вартості всіх виробничо-технологічних машин і устаткування. Цей показник характеризує матеріально-технічну базу і науково-дослідну озброєність підприємства порівняно з озброєністю основними виробничими фондами, включаючи господарський інвентар. У розрахунку цього показника можна співвідносити як ті засоби, що перебувають у власності підприємства або взяті на умовах фінансової оренди (лізингу), так і машини та устаткування, взяті в господарську оренду, що визначається за формулою

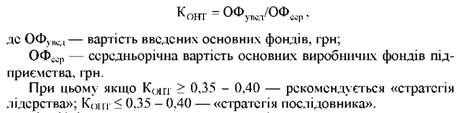

Коефіцієнт освоєння нової техніки К0нт - характеризує здатність підприємства до освоєння нового обладнання і новітніх виробничо-технологічних ліній. Основні виробничі фонди піддаються фізичному і моральному зношуванню. Останній обумовлений НТП, що сприяє розробці і впровадженню прогресивної техніки та технології й викликає необхідність своєчасного оновлення діючих основних виробничих фондів. Звідси постає потреба у вивченні співвідношення введених в експлуатацію основних виробничо-технологічних фондів порівняно з іншими засобами, включаючи будинки, спорудження, транспорт, що встановлюється за формулою

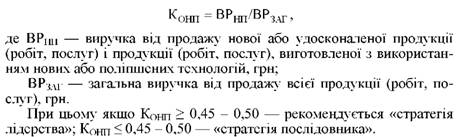

Коефіцієнт освоєння нової продукції К0нп - характеризує здатність підприємства до впровадження інновацій або технологічних змін в оновленні асортименту продукції. Для нарощування темпів обсягів продажів і освоєння нових ринків слід повністю змінювати продукцію у період від трьох до п'яти років. Звідси для аналізу інноваційної активності оцінюють обсяги реалізації нових і удосконалених товарів і послуг, а також продукцію, виготовлену з використанням базових або поліпшених технологій

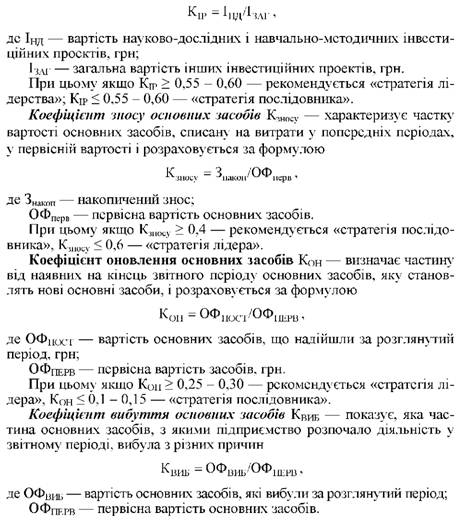

Коефіцієнт інноваційного зростання КІР - характеризує стійкість технологічного зростання і виробничого розвитку; показує частку засобів, які виділяються підприємством на власні і спільні дослідження з розробки нових технологій, на цілеспрямований прийом на роботу висококваліфікованих фахівців, навчання і підготовку персоналу, що пов'язано з введенням інновацій, господарські договори для проведення маркетингових досліджень у загальному обсязі всіх інвестицій. Цей коефіцієнт свідчить про досвід підприємства у справі управління інноваційними проектами, який визначають за формулою