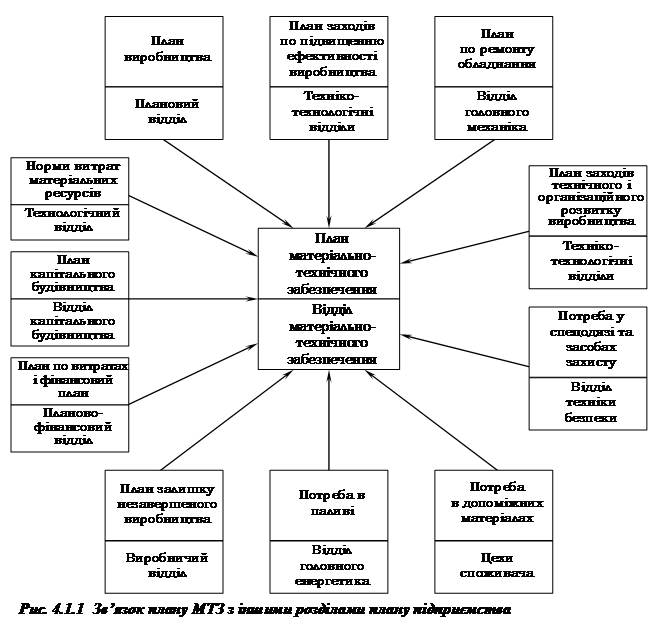

41. Зв’язок плану матеріально-технічне забезпечення з іншими розділами плану діяльності підприємства

42. Основні показники, які характеризують ефективність використання ресурсів підприємства: загальна характеристика

Ефективність використання ресурсів підприємства визначається за допомогою показників використання матеріальних ресурсів, які можна умовно поділити на дві групи загальні і конкретні. До загальних показників належать матеріаловіддача та матеріаломісткість. Ці показники визначаються у вартісних та натурально-вартісних величинах. Вони розраховуються в цілому по народному господарству, галузі та підприємствах.

Матеріаловіддача у вартісному виразі визначається на рівні галузі і підприємства як відношення продукції в грошовому виразі до витрачених на її виробництво матеріальних ресурсів, і показує, скільки вироблено продукції в грошовому виразі на 1 гривню матеріальних ресурсів. Визначається за формулою:

МВ=ВП/МВ,

де Мв - матеріаловіддача;

ВІ7- вартість валової продукції, тис. грн.;

МВ — вартість матеріальних витрат, тис. грн.

Матеріаломісткість показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість.

Загальна матеріаломісткість визначається на рівні народного господарства та галузі як витрат матеріальних ресурсів у вартісному виразі до виробленої продукції за формулою:

МВ= МВ /ВП,

Матеріаломісткість визначає фактичний обсяг матеріальних витрат в розрахунку на виробництво одиниці продукції. Вона характеризує один із важливих елементів ефективності виробництва - рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, коефіцієнт розкрою, коефіцієнт вилучення, витратний коефіцієнт тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (чистих, теоретичних) витрат сировини та матеріалів до норми їх витрат на виробництво одиниці продукції.

Витратний коефіцієнт є оберненою величиною коефіцієнту використання.

Коефіцієнт виходу (вилучення) продукції із сировини визначає, скільки одержано чистого продукту і який рівень відходів.

Ці коефіцієнти характеризують рівень технології та організації виробництва певного виду продукції.

43. Основні методи розрахунку потреби в матеріально-технічних ресурсах, які використовуються підприємством у своїй діяльності

Методи визначення потреби в ресурсах - це способи встановлення кількості матеріальних ресурсів, потрібних для здійснення виробничої та іншої програми

При плануванні матеріально-технічного забезпечення використовують різні методи визначення потреби в матеріалах залежно від наявності потрібних даних, специфіки технологічних процесів виготовлення продукції, призначення матеріалів та інших особливостей виробництва і споживання матеріалів.

Метод прямого розрахунку дозволяє одержати науково обґрунтовані дані про величину планових витрат матеріалів. Суть його полягає в тому, що розрахунки планової потреби матеріальних ресурсів проводяться шляхом множення норми витрат на відповідний обсяг виробництва чи роботи у плановому періоді. Методом прямого розрахунку визначається потреба в сировині і матеріалах для випуску готової продукції при встановлених нормах їх витрат.

Цей метод має багато різновидів залежно від норм, які використовуються (на деталь, на виріб), а також від виробничої програми. Потреба в матеріалах на вироби розраховується за нормами на кожну деталь, яка є складовою виробу, і для кожного виду матеріалів окремо. На основі подетальних норм складають зведену норму потреб матеріалів на вироби. Річну потребу в основних матеріалах визначають шляхом множення технічно-обґрунтованих норм на виробничу програму.

При плануванні виробництва нової продукції, для якої не встановлені норми витрат матеріалів, потреба в них визначається методом аналогії. При цьому методі нові вироби за допомогою відповідних коефіцієнтів прирівнюються до виробів, що мають обґрунтовані норми витрат матеріалів, і потреба (Пм) визначається за формулою:

Пм=Нв6-Мн*К,

де Нве - норма витрат матеріалу на аналогічний базовий виріб;

Мн - запланований випуск нового виробу в натуральному виразі;

К- коефіцієнт, який враховує особливості матеріалу при виробництві нового виробу. Як такий коефіцієнт може бути використане відношення маси нового до маси базового виробу.

Метод типових представників — припускає використання середньозваженоїнорми видатку матеріалу на типовий представник цілої групи виробів; Типовий представник – це виріб який найбільш повно відобр-є витрати усієї партії чи групи предметів представником якої він є. Стп= nтпс*Qг

nтпс – норма вир-ва типового представника

Qг – кіль-сть деталей в групі