6.34 Ставки податку на прибуток підприємств. Звітний податковий період.

Ставка податку на прибуток підприємств: * з 1 квітня 2011 року по 31 грудня 2011 року включно - 23 відсотки; * з 1 січня 2012 року по 31 грудня 2012 року включно - 21 відсоток; * з 1 січня 2013 року по 31 грудня 2013 року включно - 19 відсотків; * з 1 січня 2014 року - 16 відсотків.

На період з 1 квітня 2011 року до 1 січня 2016 року застосовується ставка 0 відсотків для платників податку на прибуток, у яких розмір доходів кожного звітного податкового періоду наростаючим підсумком з початку року не перевищує трьох мільйонів гривень та нарахованої за кожний місяць звітного періоду заробітної плати (доходу) працівників, які перебувають з платником податку у трудових відносинах, є не меншим, ніж дві мінімальні заробітні плати, розмір якої встановлено законом, та які відповідають певним критеріям.

З 01.01.2013 р. докорінно змінюється підхід до декларування та сплати платниками податку на прибуток податкових зобов'язань.

Так, головною новацією є те, що платники податку на прибуток щомісяця зобов'язані будуть сплачувати авансовий внесок з податку на прибуток у порядку і строки, встановлені для місячного податкового періоду.

Розмір авансового внесу становитиме не менше 1/12 нарахованої до сплати суми податку за попередній звітний (податковий) рік без подання податкової декларації.

У січні – лютому 2013 р. авансовий внесок з податку на прибуток сплачуватиметься у розмірі 1/9 податку на прибуток, нарахованого у податковій звітності за дев'ять місяців 2012 р.

Авансовий внесок щомісяця сплачуватимуть платники податку на прибуток, у яких об'єкт оподаткування за останній річний звітний податковий період перевищує 10 млн. грн.

Водночас є винятки із цих правил для:

• платників, які за результатами минулого року не отримали прибутку, а за підсумками I кварталу стали прибутковими. Такі платники зобов'язані подавати декларації за півріччя, три квартали та рік і сплачувати податок за даними таких декларацій;

• платників, які за результатами минулого року отримали прибуток, а за підсумками I кварталу стали збитковими. Такі платники...

7.35 Призначення фіксованого сільськогосподарського податку. Суб’єкти оподаткування.

З метою стимулювання розвитку сільськогосподарського виробництва передбачено функціонування спеціального податкового режиму у формі фіксованого сільськогосподарського податку.

Відповідно до норм ст. 11 Податкового кодексу спеціальний податковий режим – це система заходів, що визначає особливий порядок оподаткування окремих категорій господарюючих суб’єктів. Спеціальний податковий режим може передбачати особливий порядок визначення елементів податку та збору, звільнення від сплати окремих податків та зборів.

Фіксований сільськогосподарський податок (ФСП) - податок, який справляється з одиниці земельної площі у відсотках її нормативної грошової оцінки та сплата якого замінює сплату окремих податків і зборів.

Фіксований сільськогосподарський податок у Податковому кодексі представлений як одна із спрощених систем оподаткування та направлений на підтримку розвитку аграрного сектору для сільськогосподарських підприємств. Він належить до загальнодержавних податків та сплачується сільськогосподарськими товаровиробниками у грошовій формі та/або у вигляді поставок сільськогосподарської продукції.

Платники податку можуть бути тільки юридичні особи, у яких виконуються наступні умови (п. 301.1 ПКУ):

- виробляють сільгосппродукцію та/або вирощують і виловлюють рибу в озерах, ставках чи водосховищах;

-частка сільгосптоваровиробництва перевищує 75 %.

Частка сільськогосподарського товаровиробництва визначається, як питома вага доходу сільськогосподарського товаровиробника, отриманого від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки, у загальній сумі його доходу (пп. 14.1.262 ПКУ).

Не можуть бути платниками ФСП підприємства, які:

- більше 50 % доходу отримали від продажу декоративних рослин, диких тварин і птахів, хутряних виробів і хутра (пп. 301.6.1 ПКУ);

- виробляють чи продають підакцизні товари (виняток - продаж виноградних виноматеріалів підприємствами первинного виноробства) (пп. 301.6.2 ПКУ).

№36. Об’єкт оподаткування фіксованого сільськогосподарського податку. Порядок розрахунку і сплати ФСП.

Об’єкт:

-площа с/г угідь

-площа землеводного фонду

База опод:

Нормативно-правова оцінка с/г угідь проведена станом на 1.07.95р.,а для землеводн фонду нормативно-грошова оцінка провед на 1.07.95р.

Ставки под.:

-рілля, сіножатій,пасовище 0,15%

-рілля, сіножатій,пасовище в гірських р-нах 0,09%

-багаторічні насадження 0,09%

- багаторічні насадження в гірських рівнинах 0,03%

-землеводн.фонду 0,45%

Розрахунок суми ФСП здійсн:

ФСП=Sга×Вз.д.×%

Sга-площа

Вз.д.-вартість зем.ділянки

Такий розрах зобов’яз платника здійсн щорічно станом на 1 січня податк деклар подається 1.02 поточного року.

Сплата здійсн щомісячно впродовж 30 календ.днів що настають за звітним у розмірі третини суми податку,визначений на кожний квартал від річної суми податку в таких розмірах:

1кв-10%; 2кв-10%; 3кв-50%; 4кв-30%.

Нормат-правова оцінка земель потреб.щорічної індексації на індекс інфляції, що розраз ДержКомЗем(визн як база в 95р.)

№37. Загальний оподатковуваний дохід

Так, до складу загального оподатковуваного доходу включаються:

-заробітна плата

-аренда

-доходи від продажу рухомого і нерухомого майна

-спадщина

-доходи за цивільно-правовими угодами

-за подарунки

-інвестиційний прибуток

- інші доходи.

При визначені бази оподаткування враховують доходи як у грошовій так і не у грошовій формах.

Під час отримання доходів у не грошовій формі застосовується коефіцієнт:

СП-ставка податку.

База оподаткування-чистий річний оподатк.дохід який визн шляхом зменшення заг.річного оподатков доходу на суму податкової знижки.

№38. Порядок визначення і сплати податку з доходів фізичних осіб, отриманих у вигляді заробітної плати.

Основний вид доходу з/п:

ПДФО=(з/п-ЄСВ-ПСП(573,5))*15%(17%)

15%-ставка податку.

ЄСВ(єдиний внесок)-консолдован.плптіж до сист держ соц. Страху,який здійсн з метою забезпеч захисту прав застрах осіб на отрим страх виплат.

Здійсн як агрегований платіж до пенс.фонду і форм за рах окремих внесків на соц. Страх.

ПСП(под..соц пільга)-сума на яку платник под. має зменшити суму заг місячного оподатк доходу у вигл з/п.

1609грн-псп присутнє

Якщо з/п>1609грн-відсутні

(прож.мінімум*1,4=1609грн)

ПСП не застосов до доходів, крім з/п.

№39. Порядок визначення і сплати податку з доходів фізичних осіб, отриманих від продажу об’єктів рухомого та нерухомого майна, у вигляді спадщини та дарування.

Оподатк інших доходів громадян:

-Дохід від нерухомості в оренду-15%

-продаж об’єктів від нерухом майна. Якщо продаж нерухомості здійсн не частіше 1 разу на рік, а також коли об’єкт у власності більше 3 років-не оподатковується. Якщо 1 з цих умов порушується то сплачують 5% від вартості об’єкту.

-рухомемайно. Дохід від продажу рухомого майна впродовж року одного разу не оподатков. Якщо ні-5%.

-спадщина. Якщо об’єкти успадковуються за 1 ступенем спорідненості ставка=0. Якщо не перша ступінь спорідн ставка=5%. Якщо спадкоємець не є резидентом ставка=15%.

№40. Податкова соціальна пільга. Призначення, поряд визначення та застосування.

1609грн-псп присутнє

Якщо з/п>1609грн-відсутні

(прож.мінімум*1,4=1609грн)

ПСП не застосов до доходів, крім з/п.

ПСП(под..соц пільга)-сума на яку платник под. має зменшити суму заг місячного оподатк доходу у вигл з/п.

Розмір ПСП- визн в сумі що = половині прожитков мін.для працездатн осіб станом на 1 січням(573.5грн) з 1 січня 2015 грн =100% прожитков мін.

ПСП збільш в 1,5 рази якщо платник податку є:

Інвалід 1 і 2 групи;

Учнем,студентом,аспірантом;

Одинокими батьком чи матір’ю;

ПСП збільш в 2 рази якщо платник є:

Героєм Укр, героєм Рад.Союзу;

Учасником бойових дій під час ІІсвітової;

Ув’язненим в концтаборах.

ПСП не застосов до доходів, крім з/п

№41. Порядок подання фізичними особами податкових декларацій.

Декларування доходів-для всіх без виключення пересічних громадян нормами діючого Под Кодексу Укр не передбачено:

Обов’язок подавати податкову декларацію в 2013р подаються на осіб які отрим наст доходи:

У вигляді спадщини

Орендна плата за здачу рухом і нерухом майна

Іноз доходи

Доходи відпродажу рухом і нерухом майна

Доходи у вигл інцест прибутку

Нецільова благодійна допомога

Виграші та призи

Под. деклар подається до 1 травня поточного року.

№42. Єдиний соціальний внесок на загальнообов’язкове соціальне страхування: призначення, порядок розрахунку і сплати.

ЄСВ(єдиний соц внесок)-консолдован.платіж до сист держ соц. страху,який здійсн з метою забезпеч захисту прав застрах осіб на отрим страх виплат.

Здійсн як агрегований платіж до пенс.фонду і форм за рах окремих внесків на соц. Страх.

Якщо раніше (до 2011р) внески сплачув до 3х соц. Фондів(пенс фонд,фонд без роб та з тим час втрати працездатн) то на сьогодні такі платежі роботодавці зобов’яз здійсн одноразово (до пенс фонду 2%)

Максимальн розмір ЄСВ визн – 15 прожитков мін встановлених для працездатн осіб.

№43. Порядок розрахунку та сплати плати за землю (земельного податку). Суб’єкти та об’єкт оподаткування.

Плата за землю- це податок (обов'язковий платіж), що справляється з юридичних і фізичних осіб за використання земельних ділянок.

Об’єкт – земельна ділянка яка перебув у власн,користав або на умовах оренди.

ЗП=S*Вга*%

Площа зем.діл.визн за даними Держ Зем Кодексу за матеріалами зем управлінь.

Ставки земельного податку з одного гектара сільськогосподарських угідь встановлюються у відсотках від їх грошової оцінки у таких розмірах:

для ріллі, сіножатей та пасовищ - 0,1;

для багаторічних насаджень - 0,03.

Якщо викор зем ділянки здійсн на умовах оренди, то орендна плата не повина бути меною розміру зем.под.

Базовий под..період- календ рік.

Платник самост обчисл суму платежу станом на 1 січня поточн року і до 1 лютого подають под. декларацію до под. інспекції.

Плата здійсн в розмірі 1/12 суми платежу впродовж 30 днів наст за звітним.

Нарах громадянам сум зем под. здійсн под. органу до 1 травня.

Сплата до 2міс після отрим повідомл.

З числа юр ос зем под. не сплачують:

Заповідники

Дослідна госп

Органи держ влади

Релігійні організації

Заклади науки, культ, освіти.

З числа фіз. Ос не сплачують:

Пенсіонери за віком

Чорнобильці

Інваліди 1 та 2 групи

Фіз. Ос, які вихов 3 і більше дітей віком до 18 р.

№44. Порядок розрахунку та сплати плати за спеціальне використання лісових ресурсів. Суб’єкти та об’єкт оподаткування.

Використання лісових ресурсів здійснюється в порядку загального і спеціального використання.

У порядку загального використання лісових ресурсів громадяни мають право вільно перебувати в лісах, безкоштовно збирати для власного споживання дикорослі трав'яні рослини, квіти, ягоди, горіхи, інші плоди, крім випадків, передбачених законодавчими актами.

Спеціальне використання - заготівля деревини під час рубок головного користування, заготівля живиці; заготівля другорядних лісових матеріалів (пень, луб, кора, деревна зелень тощо); побічні лісові користування.

Платники збору – особи які здійсн спец вико рис на підставі лісорубного або лісового квитка.

Лісовик квиток видається лісо господ підпр.

Об’єкт- деревина,другорядні лісові матеріали.

Лісовий збір= V * %

V-обсяг заготівлі деровини.

Ставки встановл в абсол значені і потреб щорічного корегув.

Под. період-квартал.

Под. декларац-впродовж 40 днів+50днів.

№45. Порядок розрахунку та сплати плати за спеціальне використання води. Суб’єкти та об’єкт оподаткування.

Використання води здійснюється в порядку загального і спеціального використання.

Спец вико рис-забір води з водних об’єктів за допом споруд і техн. Пристроїв,скидання в водні об’єкти забрудн речовини.

Платники збору-водокористувачі які викор воду шляхом забору у водних об’єктів,водн транспорту та рибництва.

Об’єкт:

Для промислов та побутов потреб-обсяг води

Для потреб гідроенергетики-обсяг води що пропуск через трубіни

Для потреб водн трансп-водоізміщєніє(водоємність)

Водний збір:

ВЗ= V * %

Збір не справляється:

За воду для питних потреб насел

За воду для пилозаглуш в шахтах

за воду, що використовується для протипожежних потреб;

за воду, що використовується для потреб зовнішнього благоустрою територій міст та інших населених пунктів;

Ставки встановл в абсол значені і потреб щорічного корегув.

Под. період-квартал.

Под. декларац-впродовж 40 днів+50днів.

№46. Порядок розрахунку та сплати плати за користуванням надрами. Суб’єкти та об’єкт оподаткування.

Корисні копалини:

Природн газ

Нафта

Металург руди

Грязо-лікув руди

Користав надрами:

Короткостор(до 5 р)

Довго строк(до 20р)

Об’єкт- обсяг видобутих к.к.

Плата за корист-це аг.держ платіж який стягується у вигл плати за видобув к.к,а також плати за корист надрами в цілях не пов’яз з їх видобуванням.

Платники- суб’єкти госп у т.ч. фіз. Ос-підприємці які набули права корист надрами на підставі отрим спец дозволів з метою видобування к.к у межах визн нормативів.

Базою опод є вартість обсягів видобутих і погашених у зв.періоді к.к,яка обчисл платником для кожної ділянки надр на базових умовах поставки за більшою з таких її велечин.

Р=

Р-ціна реаліз одиниці к.к

Д-заг сума доходу від реал к.к

Q-обсяг к.к

№47. Порядок розрахунку та сплати плати за користування радіочастотним ресурсом. Суб’єкти та об’єкт оподаткування.

Радіочастотний ресурс-частина радіочастотного спектра,придатна для передавання та приймання електромагнітної енергії радіоелектронними засобами і яку можна використ для поширення будь –якої інф на терит укр. Та за її межами,ефективн використ якого вплив на екон становище і стан довкілля.

В Укр.використ на основі зборів які зараз до держ бедж.

Платники-заг.користувачі радіочастотного ресурсу Укр.

Не є платниками- спец користувачі, перелік яких визн законодавством про радіочастотний ресурс і радіоаматори.

Об’єкт-ширина смуги радіочастот що визн як част смуги радіочастот заг користав у відповід регіоні та зазначена в ліцензії на користування радіочастотним ресурсом або дозвілі на експлуатацію радіоелектронного засобу та ви промін пристрою.

Пр.р.=ДР * С

ДР-характер викор діапазону радіочасто

С-ставка збору

Базовий період-календ місяць(20днів подати+10 на сплату)

Для забесп контролю за повнотою і своєчасн сплати збору двічі на рік-1 березня та до 1 вересня поточного року,станов на 1січня та 1 липня відповідно централ орган з регулюв діяльн сфері викор радіочастотного ресурсу подає до орг. ДПС перелік користав радіочастотного ресурсу платників збору.

№48. Класифікація місцевих податків і зборів.

Податок на нерухоме майно відмінний від земельної дільнки

Платники-фіз та юр ос які є власниками об’єктів нерухомості.

Об’єкт-житлова нерухом у вигл квартир і житлов будинків.

База-площа житлов буд.

Для фіз.ос П=(S-Smin) * %

Для юр.ос П=S * %

Пільгова S для квартир 120м2, для дитлов буд 250 м2

Єдиний податок

Спрощена сист опод введена в дію з 1999р.

1група-ФОПи,які не використ найм працівн,працюють виключно на ринках,обсяг доходу не більше 150тис грн.,ставка под. від 1-10%.

2гр-ФОПи,найм ос до 30ос,сума доходу до 30млн, 2,2%МЗП.

3гр-ФОП,найм прац до 10чол,сума доходу до 3млн,опод 5або 3%з доходу.

4гр-юр ос,обсяг найм прац до 50чол,дохід до 5млн,ставка 5 або 3 % з дох+ПДВ.

5гр-ФОП,дохід до 20млн за рік,найм прац не обмеж,ставки 5%+ПДВ і 7% з доходу.

6гр-юр ос,дохід до 20млн,працівн не обмеж, 5 і 7% ставка.

Збір запровадж підпр діяльності

Платники-підприємці які здійсн підпр діяльн у сфері торгівлі,надання платних послуг та розваг:торг діяльн,надання побут послуг,торг валютн цінностей, діяльн у сфері розваг.

Збір за паркування

Платники-юр та фіз. ос які з дозволу орг. Місцевої влади орг. Та здійсн діяльн із надання місць для паркування транс засобів.

Об’єкт-земельна ділянка

База- S зем ділянки.

Сплата щомісячна,аванс внесками.

Ставка 0,03-0,15% МЗП за м2.

Туристичний збір

Платники-громадяни,які перебув на території де діє турист збір.

Ставки 0,5-3,1% від варт проживання.

№49. Спрощена система оподаткування суб’єктів малого підприємства. Класифікація податків. Порядок розрахунку єдиного податку х доходів юридичних осіб.

Єдиний податок

Спрощена сист опод введена в дію з 1999р.

Право сплачувати єдиний податок надано фіз. та юр ос.

1група-ФОПи,які не використ найм працівн,працюють виключно на ринках,обсяг доходу не більше 150тис грн.,ставка под. від 1-10%.

2гр-ФОПи,найм ос до 30ос,сума доходу до 30млн, 2,2%МЗП.

3гр-ФОП,найм прац до 10чол,сума доходу до 3млн,опод 5або 3%з доходу.

4гр-юр ос,обсяг найм прац до 50чол,дохід до 5млн,ставка 5 або 3 % з дох+ПДВ.

5гр-ФОП,дохід до 20млн за рік,найм прац не обмеж,ставки 5%+ПДВ і 7% з доходу.

6гр-юр ос,дохід до 20млн,працівн не обмеж, 5 і 7% ставка.

Білет 50

Спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва — запроваджена в Україні в 1998 році на основі УказуПрезидента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва»[1].

В українському суспільстві ведеться дискусія щодо доцільності існування спрощеної системи оподаткування в теперішньому виді[2].

Суб'єкти спрощеної системи [ред.]

Система поширюється на:

фізичних осіб, що здійснюють підприємницьку діяльність без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, протягом року перебуває не більше 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. гривень;

юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень.

Єдиний податок [ред.]

Єдиний податок — місцевий (п.10.1.2 Податкового кодексу України)податок, що стягується в Україні з підприємств і фізичних осіб — суб'єктів підприємницької діяльності, які обрали спрощену систему оподаткування.

Мінімальна ставка податку 20 грн., максимальна — 200 грн.

Переклад поняття «Єдиний податок» на англійську як «Single Tax» — неправильний, оскільки в англійській мові «Single Tax» зазвичай асоціюється з ідеєю про єдиний податок, заснований на цінності землі.

Розмір єдиного податку, в свою чергу, залежить від того, до якої групи віднесено суб'єкт господарювання. 1. Перша група. До цієї групи належать тільки фізичні особи-підприємці, які не використовують найману працю і здійснюють роздрібну торгівлю з торгових місць на ринках та / або надають побутові послуги населенню, розповідає юрист ЮФ "Салком" Олена Трегубова. Число найманих працівників: відсутні. Обсяг річного доходу: не більше 150 тис.грн. Ставка податку (на місяць): від 1% до 10% мінімальної зараплати; встановлюється місцевими радами залежно від виду діяльності. 2. Друга група. До цієї групи відносяться фізособи-підприємці, які надають послуги, в тому числі побутові, платникам єдиного податку та / або населенню, займаються виробництвом або торгівлею товарами, діяльністю у сфері ресторанного господарства. Число найманих працівників: не більше 10 осіб. Обсяг річного доходу: не більше 1 млн.грн. Ставка податку (на місяць): від 2% до 20% мінімальної зараплати; встановлюється місцевими радами залежно від виду діяльності. 3. Третя група. До цієї групи відносяться фізособи-підприємці. Число найманих працівників: не більше 20 осіб. Обсяг річного доходу: не більше 3 млн.грн. Ставка податку (на місяць): з 1 січня 2013 року * - 3% (в разі сплати ПДВ) або 5% (при включенні ПДВ до складу єдиного податку) від доходу.

5. П'ята група * - фізичні особи-підприємці. Число найманих працівників: не більше 20 осіб. Обсяг річного доходу: не більше 20 млн.грн. Ставка податку (на місяць): з 1 січня 2013 року - 7% (в разі сплати ПДВ) або 10% (при включенні ПДВ до складу єдиного податку) від доходу.

В який термін сплачується єдиний податок?

Відповідно до пунктів 295.3 статті 295 ПКУ, платники єдиного податку четвертої та шостої груп сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал.

для першої групи – у межах від 1 до 10% розміру мінімальної заробітної плати;

для другої групи – у межах від 2 до 20% розміру

мінімальної заробітної плати;

для третьої групи – у разі сплати ПДВ – 3 % доходу;

для третьої групи – у разі включення ПДВ до складу єдиного податку – 5% доходу;

для п’ятої групи – у разі сплати ПДВ – 7% доходу;

для п’ятої групи – у разі включення ПДВ до складу єдиного податку – 10 % доходу.

Білет 51

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

Об'єктом оподаткування є об'єкт житлової нерухомості. Не можуть бути об'єктами оподаткування:

а) об'єкти житлової нерухомості, які перебувають у власності держави або територіальних громад (їх спільній власності);

б) об'єкти житлової нерухомості, які розташовані в зонах відчуження та безумовного (обов'язкового) відселення, визначені законом;

в) будівлі дитячих будинків сімейного типу;

г) об'єкти житлової нерухомості, які належать багатодітним сім'ям та прийомним сім'ям, у яких виховується троє та більше дітей, але не більше одного такого об'єкта на сім'ю;

д) гуртожитки.

Ставки податку встановлюються сільською, селищною або міською радою в таких розмірах за 1 кв. метр об'єкта житлової нерухомості:

- для квартир, житлова площа яких не перевищує 240 кв. метрів, та житлових будинків, житлова площа яких не перевищує 500 кв. метрів, ставки податку не можуть перевищувати 1 відсоток розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року;

- для квартир, житлова площа яких перевищує 240 кв. метрів, та житлових будинків, житлова площа яких перевищує 500 кв. метрів, ставки податку становлять 2,7 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Базовий податковий (звітний) період для податку дорівнює календарному року.

Обчислення суми податку з об'єктів житлової нерухомості, які знаходяться у власності фізичних осіб, проводиться органом державної податкової служби за місцезнаходженням об'єкта житлової нерухомості.

Податкове повідомлення рішення про суму податку, що підлягає сплаті, та платіжні реквізити надсилаються органами податкової служби платникам за місцезнаходженням об'єкта житлової нерухомості до 1 липня звітного року.

Платники податку - юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і до 1 лютого цього ж року подають органу державної податкової служби за місцезнаходженням об'єкта оподаткування декларацію з розбивкою річної суми рівними частками поквартально.

Податок сплачується за місцем розташування об'єкта оподаткування і зараховується до відповідного бюджету згідно з положеннями до Бюджетного кодексу України.

Податкове зобов'язання за звітний рік з податку сплачується:

а) фізичними особами - протягом 60 днів з дня вручення податкового повідомлення-рішення;

б) юридичними особами - авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації.

Білет 52

Платниками збору є юридичні особи, їх філії (відділення, представництва), фізичні особи - підприємці, які згідно з рішенням сільської, селищної або міської ради організовують або провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Об'єктом оподаткування є земельна ділянка, яка спеціально відведена для паркування транспортних засобів.

Базою оподаткування є площа земельної ділянки, відведеної для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будинків, споруд, їх частин), які побудовані за рахунок коштів місцевого бюджету.

Ставки збору встановлюються за кожен день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 квадратний метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0,03 до 0,15 відсотка мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

При визначенні ставки збору сільські, селищні та міські ради враховують місцезнаходження спеціально відведених місць для паркування транспортних засобів, площу спеціально відведеного місця, кількість місць для паркування транспортних засобів, спосіб поставлення транспортних засобів на стоянку, режим роботи та їх заповнюваність.

Базовий податковий (звітний) період для збору дорівнює календарному року.

Збір сплачується до місцевих бюджетів авансовими внесками щокварталу до 30 числа (включно) кожного місяця (у лютому до 28 (29) включно), за місцем розташування спеціально відведеного місця для паркування транспортного засобу. Остаточна сума збору, обчислена відповідно до податкової декларації за податковий (звітний) квартал (з урахуванням фактично внесених авансових платежів), сплачується у строки, визначені для авансового податкового періоду.

Строки сплати збору становлять:

а) за провадження торговельної діяльності з придбанням короткотермінового торгового патенту - не пізніше, як за один календарний день до початку провадження такої діяльності;

б) за провадження торговельної діяльності (крім торговельної діяльності з придбанням короткотермінового торгового патенту), діяльності з надання платних послуг, здійснення торгівлі валютними цінностями - щомісяця, не пізніше 15 числа, який передує звітному місяцю;

в) за здійснення діяльності у сфері розваг - щоквартально, не пізніше 15 числа місяця, який передує звітному кварталу.

Сума збору за місця для паркування транспортних засобів, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується у строки, визначені для квартального звітного (податкового) періоду.

Білет 53

Торговельна діяльність - роздрібна та оптова торгівля, діяльність у торговельно-виробничій (ресторанне господарство) сфері за готівку, інші готівкові платіжні засоби та з використанням платіжних карток.

1.11. Торгівля валютними цінностями - операції, пов’язані з переходом права власності на національну валюту України, іноземну валюту, платіжні документи та інші цінні папери, виражені у національній валюті України, в іноземній валюті або банківських металах, банківські метали.

1.12. Торговий патент – державне свідоцтво з обмеженим строком дії на провадження певного виду підприємницької діяльності та користування яким передбачає своєчасне внесення до бюджету відповідного збору.

Платниками збору є суб’єкти господарювання (юридичні особи та фізичні особи-підприємці), їх відокремлені підрозділи, які отримують в установленому порядку торгові патенти та провадять на території міста Ворожба такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України;

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Порядок та строки сплати збору

6.1. Порядок сплати збору платниками збору:

а) платниками збору, які провадять торговельну діяльність або надають платні послуги (крім пересувної торговельної мережі) збір сплачується за місцезнаходженням пункту продажу товарів або пункту з надання платних послуг;

б) платниками збору, які здійснюють торгівлю валютними цінностями, - за місцезнаходженням пункту обміну іноземної валюти;

в) платниками збору, що здійснюють діяльність у сфері розваг, - за місцезнаходженням пункту надання послуг у сфері розваг;

г) платниками збору, що здійснюють торгівлю через пересувну торговельну мережу, - за місцем реєстрації таких платників;

ґ) платниками збору, що здійснюють торгівлю на ярмарках, виставках-продажах та інших короткотермінових заходах, пов’язаних з демонстрацією та продажем товарів, - за місцем провадження такої діяльності.

6.2. Строки сплати збору:

а) за провадження торговельної діяльності з придбанням короткотермінового торгового патенту - не пізніше, ніж за один календарний день до початку провадження такої діяльності;

б) за провадження торговельної діяльності (крім торговельної діяльності з придбанням короткотермінового торгового патенту), діяльності з надання платних послуг, здійснення торгівлі валютними цінностями - щомісяця не пізніше 15 числа, який передує звітному місяцю;

в) за здійснення діяльності у сфері розваг - щокварталу не пізніше 15 числа місяця, який передує звітному кварталу.

6.3. Під час придбання торгового патенту суб'єкт господарювання вносить суму збору за один місяць (квартал). На суму збору, сплачену під час придбання торгового патенту, зменшується сума збору, яка підлягає внесенню в останній місяць (квартал) його дії.

6.4. Платники збору можуть здійснити сплату збору авансовим внеском до кінця календарного року.

6.5. Суми збору, не сплачені в установлені строки, вважаються податковим боргом і стягуються до бюджету згідно з положеннями Податкового Кодексу.

Білет 54

Туристичний збір в Україні

Станом на початок серпня 2011 року правом на введення даного збору скористалось більше 1600 місцевих рад, в тому числі міські ради Києва, Львова,Чернівців та багатьох інших туристичних та курортних центрів України.

Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк.

Платниками збору не можуть бути особи, які:

постійно проживають, у тому числі на умовах договорів, у селі, селищі або місті, радами яких встановлено такий збір;

особи, які прибули у відрядження;

інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

ветерани війни;

учасники ліквідації наслідків аварії на Чорнобильській АЕС;

особи, які прибули за путівками (курсівками) на лікування, оздоровлення, реабілітацію до лікувально-профілактичних, фізкультурно-оздоровчих та санаторно-курортних закладів, що мають ліцензію на медичну практику та акредитацію Міністерства охорони здоров'я України;

діти віком до 18 років;

дитячі лікувально-профілактичні, фізкультурно-оздоровчі та санаторно-курортні заклади.

Базою справляння збору є вартість усього періоду проживання (ночівлі) в готелях та інших закладах готельного типу, санаторно-курортних закладах, будинках, квартирах, що належать на праві власності (найму) фізичним особам, за вирахуванням податку на додану вартість. До вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов’язані з правилами в’їзду.

Ставка встановлюється місцевими радами у розмірі від 0,5% до 1% до бази справляння збору. Більшістю місцевих рад встановлена максимальна ставка даного збору. На території міста Чернівці діє ставка туристичного збору – 1% і, наприклад, за допомогою даного збору отримано у 2011 році до міського бюджету 95 тисяч гривень.

Обов’язок нараховувати і утримувати суму туристичного збору покладається на податкових агентів. Згідно з рішенням сільської, селищної та міської ради справляння збору може здійснюватися:

адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами;

квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму;

юридичними особами або фізичними особами – підприємцями, які уповноважуються сільською, селищною або міською радою справляти збір на умовах договору, укладеного з відповідною радою.

Податкові агенти справляють збір під час надання послуг, пов’язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання. Базовий податковий (звітний) період дорівнює календарному кварталу. Податкові агенти самостійно обчислюють суму туристичного збору, яку зазначають у податковій декларації за формою, встановленою центральним органом державної податкової служби та подають декларацію щоквартально протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) періоду органові державної податкової служби за місцем власної податкової реєстрації.

Суму збору, зазначену в податковій декларації, податковий агент зобов’язаний сплатити протягом десяти календарних днів, що настають за останнім днем граничного строку подання декларації.

Білет 55

Перша реєстрація транспортного засобу - реєстрація, яка здійснюється уповноваженими державними органами України щодо цього транспортного засобу в Україні вперше.

Платниками збору є юридичні та фізичні особи, які здійснюють першу реєстрацію в Україні транспортних засобів, що відповідно до статті 232 Кодексу є обєктами оподаткування.

2. Обєкти і база оподаткування.

З моменту набрання чинності Кодексом (тобто з 01.01.2011 р.)перелік обєктів оподаткування збором дещо зміниться, порівняно з нинідіючим, встановленим ЗУ "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" (N 75/97-ВР від 18.02.97 р.).

Так, окрім існуючих нині, до переліку потрапили:

- трактори на гусеничному ходу (код УКТ ЗЕД 8701 30) і мотоцикли незалежно від обєму циліндру двигуна (код УКТ ЗЕД 8711 10);

- судна, зареєстровані у Державному судновому реєстрі України або у Судновій книзі України;

- літаки і вертольоти, зареєстровані у Державному реєстрі цивільних повітряних суден України або у Реєстрі державних повітряних суден України (крім літаків і вертольотів Збройних Сил України, головного органу у системі центральних органів виконавчої влади з питань забезпечення реалізації державної політики у сфері цивільного захисту населення, а також органів управління та сил цивільного захисту, що виконують завдання цивільного захисту).

Водночас виключені з переліку обєктів оподаткування мопеди та велосипеди з установленим двигуном незалежно від обєму циліндра двигуна (код УКТ ЗЕД 8711 10).

Причепи і напівпричепи також не підлягатимуть оподаткуванню.

База оподаткування визначається окремо для кожного транспортного засобу:

- для колісних транспортних засобів (крім легкових авто, обладнаних електродвигуном) як і раніше - за обємом циліндрів двигуна в куб. сантиметрах;

- для легкових автомобілів, обладнаних електродвигуном, та для суден, обладнаних двигуном - за потужністю двигуна в кВт;

- для суден, не обладнаних двигуном, - за довжиною корпусу судна в сантиметрах;

- для літаків, вертольотів - за максимальною злітною масою.

Порядок сплати збору

Нагадаємо, що державна реєстрація та облік автомобілів, автобусів, мотоциклів усіх типів, марок і моделей, причепів, напівпричепів, мотоколясок, інших прирівняних до них транспортних засобів та мопедів здійснюється підрозділами Державтоінспекції згідно з відповідним порядком, затвердженим урядовою постановою N 1388 від 07.09.98 р.

Відомчу реєстрацію та облік великотоннажних та інших технологічних транспортних засобів здійснюють територіальні органи Держгірпромнагляду (відповідно до постанови N 8 КМУ від 06.01.2010 р.).

Що ж до відомчої реєстрації та зняття з обліку тракторів, самохідних шасі, самохідних сільськогосподарських, дорожньо-будівельних і меліоративних машин, сільськогосподарської техніки, інших механізмів, то постановою КМУ N 694 від 08.07.2009 р. виконання цих функцій покладено на Державну інспекцію з нагляду за технічним станом машин.

Порядок проведення державного технічного огляду колісних транспортних засобів затверджений постановою Кабміну N 606 від 09.07.2008 р.

Збір сплачується перед проведенням першої реєстрації в Україні транспортних засобів за місцем реєстрації транспортних засобів за ставками, які діють на день сплати.

Платники збору зобовязані при першій реєстрації в Україні предявляти квитанції або платіжні доручення про сплату збору з відміткою банку про дату виконання платіжного доручення, а платники, звільнені від сплати збору, - відповідний документ, що дає право на користування такими пільгами.

У разі відсутності зазначених документів реєстрація не проводиться.

Викликає занепокоєння встановлений ст. 239 Кодексуобовязок юридичних осіб в десятиденний строк після першої реєстрації в Україні транспортних засобів подавативідповідному органу державної податкової служби за місцем свого знаходження та за місцем реєстрації транспортного засобурозрахунок суми збору за такі транспортні засоби за формою, затвердженою центральним контролюючим органом.

До розрахунку обовязково додаються копії реєстраційних документів, завірені відповідним уповноваженим державним органом України, який проводив таку реєстрацію.

Адже якщо зазначений збір сплачується одноразово перед першою реєстрацією, то чим пояснити такий обовязок?

Проте, якщо звернути увагу на надану Кабінету Міністрів можливість щорічно до 1 червня вносити до Верховної Ради України проект закону про внесення змін до Кодексу щодо ставок деяких податків, зокрема збору за першу реєстрацію транспортного засобу, то напрошується висновок щодо можливого перегляду в подальшому статусу зазначеного збору і його зміни з разового на періодичний.

Зазначимо, що на сьогоднішній день Державною податковою адміністрацією України вже розроблено проект наказу "Про затвердження форми Розрахунку суми збору за першу реєстрацію транспортних засобів".

Білет 56

Платники збору на розвиток виноградарства, садівництва та хмелярства визначені у статті 1 ЗУ «про Хмелярство». Ними є: СПД, які реалізують в оптово-роздрібній торговельній мережі та мережі громадського харчування алкогольні напої та пиво; СПД, які отримують на рахунок кошти або інші види компенсації за продукцію, у разі реалізації за договорами комісії (консигнації), крім виробників-комітентів.

Згідно статті 2 ЗУ «про Хмелярство» об'єктом оподаткування є виручка – товарооборот, одержаний на всіх етапах реалізації в оптово-роздрібній торговельній мережі та мережі громадського харчування, у тому числі за операціями, що не передбачають оплати у грошовій формі. У законодавстві не наведено визначення терміну виручка-товарооборот. Однак, є така собі Ухвала ВАСУ від 30.06.2009 №К-11798/07 (текст ухвали читайте тут), в якому суд при прийнятті рішення щодо відміни податкового повідомлення рішення щодо визначення грошового зобов’язання зі збору на розвиток виноградарства, садівництва і хмелярства, застосовує визначення виручки, наведеного у пункті 13 П(С)БО 3 «Звіт про фінансові результати» та пункту 8 П(С)БО 15 «Дохід».

Згідно статті 4 ЗУ «про Хмелярство» сплачується щомісяця у строки, визначені законом для місячного звітного періоду. Сума збору, яка підлягає сплаті до бюджету визначається у податковому розрахунку, який подається до податкової інспекції протягом 20 календарних днів, наступних за останнім днем звітного місяця. Згідно пункту 2 Порядку №587 сума збору, зазначена у розрахунку сплачується протягом 10 календарних днів, що настають за останнім днем граничного строк подання розрахунку. Таким чином, збір на розвиток виноградарства, садівництва та хмелярства сплачується до 30 числа місяця, наступного за звітним.

Збір на розвиток виноградарства, садівництва і хмелярства

Збір на розвиток виноградарства, садівництва і хмелярства був введений в Україні в 1999 році. Платниками збору на розвиток виноградарства, садівництва і хмелярства є суб'єкти підприємницької діяльності незалежно від форм власності та підпорядкування, які реалізують у оптово-роздрібній торговельній мережі алкогольні напої та пиво.

Об'єктом обкладення збором є виручка, одержана на кожному етапі реалізації в оптово-роздрібній торговельній мережі та у мережі громадського харчування алкогольних напоїв та пива, що включається в суму торговельного обороту. При цьому до складу виручки включаються також суми податку на додану вартість та акцизного збору, інших зборів і надбавок, що включені до продажної відпускної ціни.

Податкові зобов'язання щодо сплати збору на розвиток виноградарства, садівництва і хмелярства виникають з моменту отримання коштів за реалізовані алкогольні напої та пиво.

Сума збору в обсяг реалізації не включається, торговельна надбавка з цієї суми не обчислюється. Платники включають нараховану суму збору у валові витрати. Ставка збору становить один відсоток від об'єкта оподаткування.

Розрахунки збору платники подають до податкових органів щомісячно, до 20 числа, місяця, наступного за звітним.Збір на розвиток виноградарства, садівництва і хмелярства платники сплачують на спеціальний рахунок Державного казначейства України протягом 10 днів після граничних термінів подання розрахунку.

Тридцять відсотків нарахованих сум збору залишаються на спеціальних рахунках управлінь Державного казначейства України в Автономній Республіці Крим та в областях і використовуються на розвиток виноградарства, садівництва та хмелярства; розпорядником цих коштів є органи виконавчої влади Автономної Республіки Крим та органи виконавчої влади в областях, які здійснюють державну політику у сфері виноградарства, садівництва і хмелярства. Сімдесят відсотків нарахованих сум збору перераховуються на спеціальний рахунок Державного казначейства України, розпорядником цих коштів є центральний орган виконавчої влади, який здійснює державну політику у сфері виноградарства, садівництва і хмелярства. Суми збору, які надходять на спеціальний рахунок Державного казначейства України, розподіляються та використовуються таким чином: сімдесят відсотків - на розвиток виноградарства, тридцять відсотків - на розвиток садівництва та хмелярства.

Білет 57

Платники податку

240.1. Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

240.1.1. викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

240.1.2. скиди забруднюючих речовин безпосередньо у водні об'єкти;

240.1.3. розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання);

240.1.4. утворення радіоактивних відходів (включаючи вже накопичені);

240.1.5. тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Об'єкт та база оподаткування

242.1. Об'єктом та базою оподаткування є:

242.1.1. обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами;

242.1.2. обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об'єкти;

242.1.3. обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання;

Порядок подання податкової звітності та сплати податку

250.1. Базовий податковий (звітний) період дорівнює календарному кварталу.

250.2. Платники податку, крім тих, які визначені пунктом 240.2 статті 240 цього Кодексу, та податкові агенти складають податкові декларації за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, подають їх протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, до органів державної податкової служби та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації, за винятком податкових агентів, визначених підпунктом 241.2.2 пункту 241.2 статті 241 цього Кодексу, які сплачують податок до або в день подання митної декларації:

250.2.1. за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди забруднюючих речовин у водні об'єкти, розміщення протягом звітного кварталу відходів у спеціально відведених для цього місцях чи на об'єктах - за місцем розміщення стаціонарних джерел, спеціально відведених для цього місць чи об'єктів;

250.2.2. за паливо, реалізоване податковими агентами, - за місцем перебування такого податкового агента на податковому обліку в органах державної податкової служби;

250.2.3. за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк - за місцем перебування платника на податковому обліку в органах державної податкової служби.

Білет 58

На даний час організаційна структура ДПА України має наступний вигляд. Керівництво: – Голова ДПА; – перший заступник Голови; – перший заступник Голови – начальник податкової міліції; – заступники Голови (за напрямами діяльності); 1. Управління справами. 2. Режимно-секретне управління. 3. Управління оперативно-аналітичного забезпечення діяльності керівництва. 4. Управління кадрів. 5. Управління фінансування державних податкових адміністрації. 6. Протокольний відділ. 7. Управління по роботі з великими платниками податків. 8. Управління з питань забезпечення роботи з органами державної влади. 9. Зведене управління методології впровадження нормативно-правових актів з питань оподаткування.

ДПА України відповідно до покладених на неї завдань здійснює такі функції:

виконує безпосередньо, а також організовує роботу органів державної податкової служби, пов’язану із:

здійсненням контролю за дотриманням законодавства про податки, інші платежі, валютні операції, порядку розрахунків зі споживачами з використанням реєстраторів розрахункових операцій, лімітів готівки в касах та її використанням для розрахунків за товари, роботи, послуги, а також контролю за наявністю свідоцтв про державну реєстрацію суб’єктів підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності;

здійсненням контролю за дотриманням виконавчими комітетами сільських і селищних рад порядку прийняття й обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету; обліком платників податків, інших платежів; проведенням диференціації платників податків, інших платежів залежно від сум сплачених ними податків, інших платежів;

веденням обліку надходжень податків, інших платежів;

організовує роботу зі створення інформаційної системи автоматизованих робочих місць, інших засобів автоматизації та комп’ютеризації робіт органів державної податкової служби;

розробляє основні напрями, форми і методи проведення перевірок за дотриманням податкового та валютного законодавства;

у разі виявлення фактів, що свідчать про організовану злочинну діяльність, або дій, що створюють умови для такої діяльності, надсилає матеріали з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю;

передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо розслідування їх не належить до компетенції податкової міліції;

інформує Президента України та Кабінет Міністрів України про основні показники мобілізації податків, інших платежів до Державного бюджету України;

Основними завданнями ДПА України є такі:

контроль за дотриманням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов’язкових платежів), а також неоподатковуваних доходів, установлених законодавством (далі — податки, інші платежі);

контроль за погашенням податкової заборгованості платниками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі;

здійснення в межах своїх повноважень контролю за обліком, зберіганням, оцінкою та реалізацією конфіскованого та іншого належного державі майна;

прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

формування та ведення Державного реєстру фізичних осіб — платників податків та інших обов’язкових платежів і єдиного банку даних про платників податків — юридичних осіб;

роз’яснення законодавства з питань оподаткування серед платників податків, інших платежів;

запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення;

запобігання корупції в органах державної податкової служби та виявлення її фактів;

забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов’язаних з виконанням службових обов’язків;

розшук платників податків, які ухиляються від сплати податків, інших платежів; ведення Єдиного державного реєстру місць зберігання спирту, алкогольних напоїв і розподіл спирту між суб’єктами підприємницької діяльності — резидентами України в установленому порядку з оформленням нарядів на одержання спирту та здійснення контролю за його цільовим використанням.

Білет 59Податкова міліція: завдання, структура і повноваження

Податкова міліція складається зі спеціальних підрозділів боротьби з податковими правопорушеннями, що діють у складі відповідних органів ДПС України, і здійснює контроль за додержанням податкового законодавства, виконує оперативно-розшукову, кримінально-процесуальну та охоронну функції. До завдань податкової міліції належать: - запобігання злочинам та іншим правопорушенням у сфері оподаткування, їх розкриття, розслідування та провадження у справах про адміністративні правопорушення; - розшук платників, які ухиляються від сплати податків, інших платежів; - запобігання корупції в органах ДПС України та виявлення її фактів; - забезпечення безпеки діяльності працівників органів ДПС України, їх захисту від протиправних посягань, пов’язаних з виконанням службових обов’язків. До складу податкової міліції входять: - Головне управління податкової міліції, Слідче управління податкової міліції, Управління боротьби з корупцією в органах державної податкової служби ДПА України; - правління податкової міліції, слідчі відділи податкової міліції, відділи боротьби з корупцією в органах державної податкової служби відповідних державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі; - відділи податкової міліції, слідчі відділення (групи) податкової міліції відповідних державних податкових інспекцій у районах, містах, районах у містах, міжрайонних та об’єднаних державних податкових інспекцій. У складі податкової міліції діє спеціальний структурний підрозділ, який виконує роботу, пов’язану з боротьбою з незаконним обігом алкогольних напоїв та тютюнових виробів. Податкову міліцію очолює начальник податкової міліції — Перший заступник Голови ДПА України. Податкову міліцію в державних податкових адміністраціях в Автономній Республіці Крим, областях, містах Києві та Севастополі очолюють начальники управлінь податкової міліції — перші заступники голів відповідних державних податкових адміністрацій. З метою реалізації покладених на неї завдань податкова міліція має такі повноваження: - приймає і реєструє заяви, повідомлення та іншу інформацію про злочини і правопорушення, віднесені до її компетенції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення; - здійснює відповідно до закону оперативно-розшукову діяльність, досудову підготовку матеріалів за протокольною формою, а також дізнання та досудове слідство в межах своєї компетенції, вживає заходів відшкодування заподіяних державі збитків; - виявляє причини і умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування, вживає заходів їх усунення; - забезпечує безпеку працівників органів державної податкової служби та їх захист від протиправних посягань, пов’язаних з виконанням ними посадових обов’язків; - запобігає корупції та іншим службовим порушенням серед працівників державної податкової служби; - збирає, аналізує, узагальнює інформацію про порушення податкового законодавства, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов’язаних з оподаткуванням. Особа начальницького складу податкової міліції незалежно від обійманої нею посади, місцезнаходження і часу в разі звернення до неї громадян або посадових осіб із заявою чи повідомленням про загрозу особистій чи громадській безпеці або в разі безпосереднього виявлення такої загрози повинна вжити заходів запобігання правопорушенню і його припинення, рятування людей, подання допомоги особам, які її потребують, встановлення і затримання осіб, які вчинили правопорушення, охорони місця події і повідомити про це в найближчий орган внутрішніх справ.

Білет 60

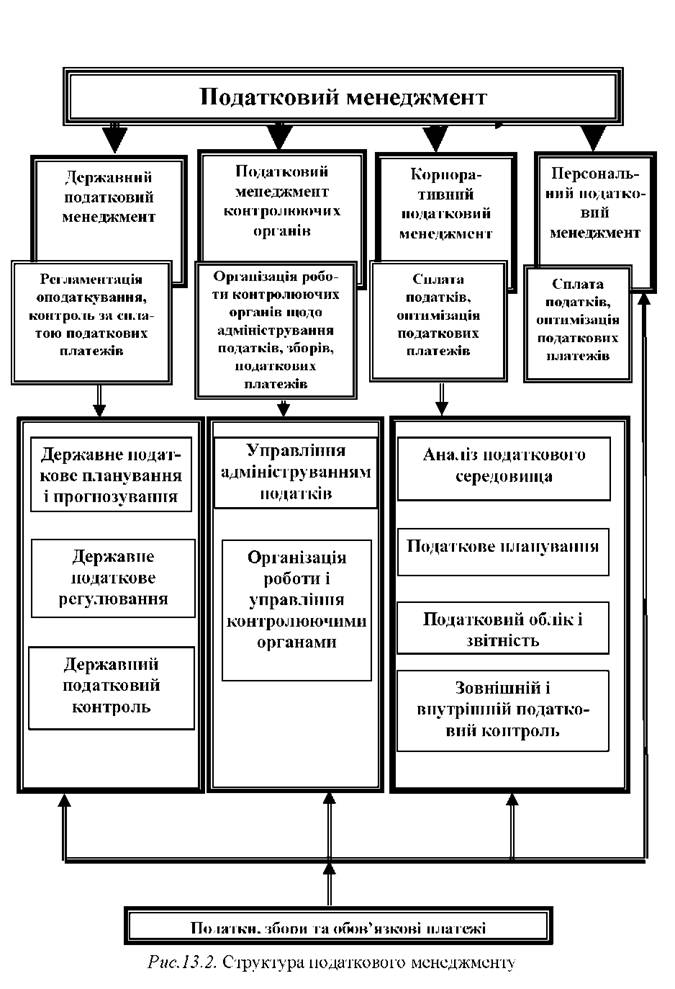

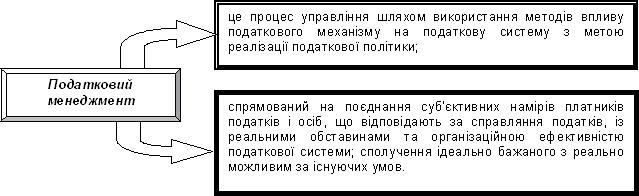

Рис. 1. Сутність податкового менеджментуСтосовно визначення структури податкового менеджменту (рис. 13.2) також існують різні підходи до поділу системи на складові. Як відомо, від правильності аналізу системи залежить розуміння природи її функціонування. Зокрема, податковий менеджмент поділяють на державний податковий менеджмент, до функціональних завдань якого належить регламентація оподаткування та контроль за податковими надходженнями, та корпоративний податковий менеджмент, тобто управління оподаткуванням на підприємстві. Часто структуру податкового менеджменту зводять до податкового планування, регулювання і контролю, або навпаки - до податкового планування на підприємстві.

Білет 61

Прогнозування (грец. Prognosis — знання наперед) — це вид пізнавальної Діяльності людини, спрямований на формування прогнозів Розвитку об´єкта на основі аналізу тенденцій його розвитку. Прогнозування має відповідати на два питання:

• чого найімовірніше можна чекати в майбутньому?

• яким чином потрібно змінити умови, щоб досягти заданого стану?

Прогнози є інструментами фінансового управління, які можуть передбачити майбутній фінансовий вплив поточної політики, економічних тенденцій і припущень. Існує безліч можливих підходів до прогнозування, але не існує єдино правильних рішень. Прогнози зазвичай не збалансовані і причиною цього є методологія прогнозування, що базується на поточній політиці, програмах і економічних припущеннях.

Прогнозування слугує двом цілям:

1) розраховує майбутній вплив поточних рішень, програм і політики (аналіз впливу);

2) визначає і аналізує можливості збалансування доходів і видатків (аналіз дефіциту).

Податкове прогнозування і планування — це особливі елементи системи вироблення і прийняття рішень у сфері життєдіяльності держави у процесі перерозподілу валового внутрішнього продукту.

Основне завдання податкового прогнозування і планування це необхідність економічно обґрунтовано забезпечити якісні й кількісні параметри бюджетних завдань і перспективних програм соціально-економічного розвитку країни, керуючись розробленою і прийнятою в законодавчому порядку соціально-економічною доктриною. Це завдання виконується у розрахунку на один фінансовий рік (поточне податкове планування) або на більш тривалу перспективу (податкове прогнозування).

Об´єктом прогнозування та планування у податковому менеджменті є обсяги податкових надходжень до бюджетів усіх рівнів. Суб´єктами є держава в особі державних органів управління і платники податків.

Податкове прогнозування і планування базується на оцінці ефективності податкової системи в цілому з позиції виконання нею фіскальних завдань і впливу на економіку, а також на аналізі причин розходжень між плановими і фактичними показниками податкових надходжень.

При розробці поточних податкових планів вирішуються тактичні завдання у сфері оподаткування. їх вирішення створює правове поле для постановки стратегічних цілей і їх дослідження. Розробка поточних податкових планів без детального аналізу перспектив розвитку оподаткування призводить до розриву між податковими завданнями та показниками фінансово-господарської діяльності. Послідовність етапів податкового планування становить єдину низку управлінських дій на поточний період та на подальшу перспективу. Податкове прогнозування ґрунтується на результатах наукових досліджень звітних і аналітичних даних, отриманих у результаті виконання поточних податкових зобов´язань. Збір і обробка цих даних свідчить про позитивні і негативні тенденції оподаткування в поточному році, його вплив на темпи інвестування, структурні зрушення у галузях, співвідношення доходів територій, корпорацій і громадян. Аналітичні дослідження змісту податкових відносин при виконанні податкових зобов´язань у поточному фінансовому році є важливою умовою успішного податкового прогнозування. Податкове прогнозування посідає важливе місце в теорії і практиці управління. Воно використовується всіма розвиненими країнами світу як метод економічного передбачення.

І для прогнозування та планування податкових надходжень, і для управління податковим процесом необхідні дані не тільки про виконання бюджетних завдань з мобілізації податкових надходжень і результати діяльності податкової служби, а й про вплив оподаткування на економічний розвиток і його тенденції. Таку інформацію отримують у процесі аналітичної обробки та аналізу фактичних сум податкових надходжень шляхом порівняння їх з даними за минулі періоди, з Урахуванням передового досвіду, а також за допомогою оцінки впливу факторів макро- і мікроекономічного стану на кінцеві результати оподаткування. У процесі аналітичної роботи виявляються недоліки, невикористані можливості і перспективи податкового процесу.

Таким чином, прогнозування управлінських рішень у сфері оподаткування найбільш тісно пов´язано з плануванням. План і прогноз — це стадії планування, які взаємодоповнюють одна одну при визначальній ролі плану як провідної ланки управління. Терміни, обсяги робіт, кількісні характеристики об´єкта та інші показники прогнозів мають імовірнісний характер і обов´язково передбачають можливість внесення коректив. На відміну від прогнозу, план містить однозначно встановлені терміни здійснення події і характеристики об´єкту, який планується. Для планових розробок використовується найбільш раціональний варіант прогнозу.

Білет 62

податкове регулювання — наймобільніша частина податкового менеджменту. Його стрижнем є система економічних та організаційних заходів оперативного втручання в хід регулювання податкових обов'язків, причому особлива увага приділяється економічним методам.

Як і податкова політика, податковий менеджмент базується на чинній законодавчій базі держави — Податковому кодексі держави, законах про податки тощо. Податкове регулювання являє собою найскладнішу частину в загальній системі податкових правовідносин, тому що воно стикається з інтересами не тільки платників податків, а й різних рівнів управління (наприклад, при розгляді повноважень в стягненні та розподілі податків на державному та місцевому рівнях).

Мета, завдання та зміст податкового регулювання визначаються регулюючою функцією податків, тобто цей процес необхідний і від нього залежить стан не тільки податкової політики, а й економічний стан держави. Значення цього складного елементу податкового менеджменту зростає ще й у зв'язку з тим, що воно дає змогу зменшити суперечності з фіскальною функцією податків. Велике значення мають конкретні методи, якими здійснюється податкове регулювання. Вони визначаються різними чинниками, насамперед метою податкового регулювання, його завданням, типом податків, суб'єктом оподаткування тощо. Серед методів, які застосовуються, найпоширенішими є такі:

• інвестиційні податкові кредити;

• податкові канікули;

• податкова амністія;

• відстрочка сплати податку;

• укладання угод між державами щодо уникнення подвійного оподаткування.

Конкретне податкове регулювання здійснюється різними способами, які умовно поділяються на дві групи:

• надання пільг щодо оподаткування;

• застосування різних штрафних санкцій.

Необхідність податкового регулювання через систему пільг і санкцій пояснюється динамічним характером процесів відтворення. В економічній ситуації, яка склалася в державі, коли приймається той чи інший податковий закон упродовж дуже короткого часу, податкове регулювання може відігравати суттєву роль. Адже ситуація, яка складається на початок фінансового року, може бути зовсім іншою в кінці року. Для врахування усіх змін, що впливають або можуть вплинути на економічний стан, і потрібне відповідне податкове регулювання.

Найефективнішим напрямом податкового регулювання є надання пільг. Воно являє собою частину загальної податкової політики держави і найімовірніші можливості скоротити податкові платежі для підприємства. Податкові пільги встановлюються чинним законодавством по кожному податку.

Білет 63

Органи податкової служби здійснюють контроль за сплатою податків і зборів платниками як безпосередньо при виїзді на підприємства, так і в інспекціях, використовуючи усю наявну інформаційну базу. Податкові перевірки можна класифікувати за певними ознаками (рис. 6.5).

Суб'єктами податкового контролю виступають державні органи спеціальної компетенції. В повному об'ємі здійснювати податковий контроль вправі органидержавної податкової служби. Окремими контрольними повноваженнями в сфері оподаткування наділені також митні органи.

Підконтрольними суб'єктами є будь-які юридичні особи, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, а також фізичні особи, які беруть участь у податкових правовідносинах в якості платників податків чи осіб, що сприяють сплаті податків (податкових агентів, банків).

Об'єктом податкового контролю є фінансово-господарська діяльність вказаних осіб, предметом — бухгалтерські книги, звіти, плани, рахунки, декларації, накладні та інші документи пов'язані з обчисленням та сплатою податків та зборів до бюджетів всіх рівнів. Перелік документів, що так чи інакше пов'язані з оподаткуванням є надзвичайно широким. До них відносяться різного роду накази керівників та звіти працівників, цивільно-правові та трудові договори,установчі документи, банківські виписки та інші.