ПРАКТИКУМ по теме «Собственный капитал организации»

Анализ использования капитала подразумевает величину прибыли на 1 руб. вложенного капитала. Он проводится в начале по отдельным частям, а потом делается сводный анализ.

Анализ эффективности использования оборотных средств предприятия включает в себя расчет следующих показателей:

Коэффициент оборачиваемости оборотных средств:

![]() ,

,

где Ко – коэффициент оборачиваемости оборотных средств;

В – выручка, руб.;

ОС – среднегодовая стоимость оборотных средств.

Коэффициент загрузки:

![]() .

.

Это показатель, обратный коэффициенту оборачиваемости.

Длительность одного оборота в днях:

![]() ,

,

где Д – длительность одного оборота в днях;

Т – число дней анализируемого периода;

Ко – коэффициент оборачиваемости оборотных средств.

Рентабельность оборотных средств:

![]() ,

,

где Рос – рентабельность оборотных средств (%);

Пв – валовая прибыль, руб.;

ОС – оборотные средства, руб.

Анализ эффективности использования основных средств включает в себя расчет следующих показателей:

Фондоотдача основных средств:

![]() ,

,

где Фо – фондоотдача основных средств, руб на 1 рубль основных фондов;

В – выручка, руб.;

ОФ – среднегодовая стоимость основных средств, руб.

Фондоемкость:

![]() .

.

Это показатель, обратный фондоотдаче.

Фондовооруженность, или техническая оснащенность работников:

![]() ,

,

где Фв – фондовооруженность работников (руб. на 1 рабочего);

ЧР – среднесписочная численность работников, чел.

Рентабельность использования основных фондов:

![]() ,

,

где Роф – рентабельность использования основных фондов, в %.

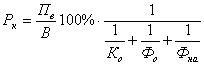

Эффективность использования нематериальных активов анализируется так же, как и основных средств. Эффективность использования капитала в целом определяется через уровень рентабельности капитала и определяется по формуле:

,

,

или

![]() ,

,

где Рк –рентабельность капитала в целом;

Фна – фондоотдача нематериальных активов (НА).

Задание 1

Рассчитайте показатели, представленные в табл. 1, проанализируйте оборачиваемость оборотных средств организации, а также определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Исходные данные для расчетов и анализа оборачиваемости оборотных средств организации приведены в табл. 1.

Таблица 1

Показатели |

Базисный период |

Отчетный период |

Изменение |

Выручка от реализации, тыс. руб. |

36 000 |

38 700 |

|

Количество дней анализируемого периода |

90 |

90 |

|

Однодневная выручка от реализации, тыс. руб. |

|

|

|

Средний остаток оборотных средств, тыс. руб. |

12 400 |

14 190 |

|

Продолжительность одного оборота, дней |

|

|

|

Коэффициент оборачиваемости оборотных средств, обороты |

|

|

|

Коэффициент загрузки средств в обороте |

|

|

|

Задание 2

Рассмотрим два проекта (А и Б) с неравномерными потоками денежных средств. Стоимость каждого проекта составляет 500 млн руб. Рассчитать срок окупаемости проектов и определить какой проект предпочтительнее. Планируемое ежегодное поступление денежных средств по проектам приведено в табл. 2.

Таблица 2

Поток денежных средств

Год |

А, (млн руб.) |

Б, (млн руб.) |

1 |

50 |

180 |

2 |

110 |

160 |

3 |

150 |

110 |

4 |

190 |

50 |

Задание 3

Рассчитайте необходимые показатели и произведите факторный анализ рентабельности капитала фирмы «Карат». В процессе анализа определите степень влияния на уровень рентабельности капитала следующих факторов:

а) размера прибыли на 1 руб. выручки;

б) коэффициента оборачиваемости оборотных средств;

в) фондоотдачи основных фондов;

г) фондоотдачи нематериальных активов.

Исходные данные для расчета и анализа рентабельности капитала фирмы «Карат» приведены в табл. 3.

Таблица 3

Показатели |

Базисный период |

Отчетный период |

Изменение |

Прибыль, тыс. руб. |

11 520 |

13 608 |

|

Выручка от реализации, тыс. руб. |

72 000 |

84 000 |

|

Размер прибыли в расчете на 1 руб. выручки, руб. |

|

|

|

Средний остаток оборотных средств, тыс. руб. |

6000 |

6462 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

45 000 |

4668 |

|

Среднегодовая стоимость нематериальных активов, тыс. руб. |

480 |

600 |

|

Общая сумма капитала, тыс. руб. |

|

|

|

Уровень рентабельности капитала, % |

|

|

|

Коэффициент оборачиваемости оборотных средств |

|

|

|

Фондоотдача основных фондов, тыс. руб. |

|

|

|

Фондоотдача нематериальных активов, тыс. руб. |

|

|

|

Экономическая рентабельность использования капитала определяется по формуле

![]() ,

,

где Рэ – экономическая рентабельность;

Пн – прибыль от инвестиций, руб.;

СС – собственные средства, руб.;

ЗС – заемные средства, руб.

Разность между экономической рентабельностью и ставкой процента по займу называют дифференциалом финансового рычага, который определяется по формуле

ДФР = Рэ - СП,

где ДФР – дифференциал финансового рычага, %;

Рэ – экономическая рентабельность, %;

СП – процентная ставка по займу, %.

Соотношение заемных и собственных средств называют плечом финансового рычага (ПФР) и определяют по формуле

![]() .

.

Таким образом, «эффект финансового рычага» может быть представлен в следующем виде:

![]() ,

,

где СН – ставка налога на прибыль.