Розділ 2. Розрахунок дільничної собівартості по елементах витрат з урахуванням екологічного

Витрати виробництва - це спожиті в процесі виробництва засоби виробництва, які втілюють в себе виконану роботу (сировину, матеріали), амортизацію основних засобів, працю робітників, зайнятих у виробництві, з відповідними на нього нарахуваннями. (Схема №1)

Собівартість промислової продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво та збут. Витрати на виробництво утворюють виробничу (заводську) собівартість, а витрати на виробництво та збут - повну собівартість промислової продукції.

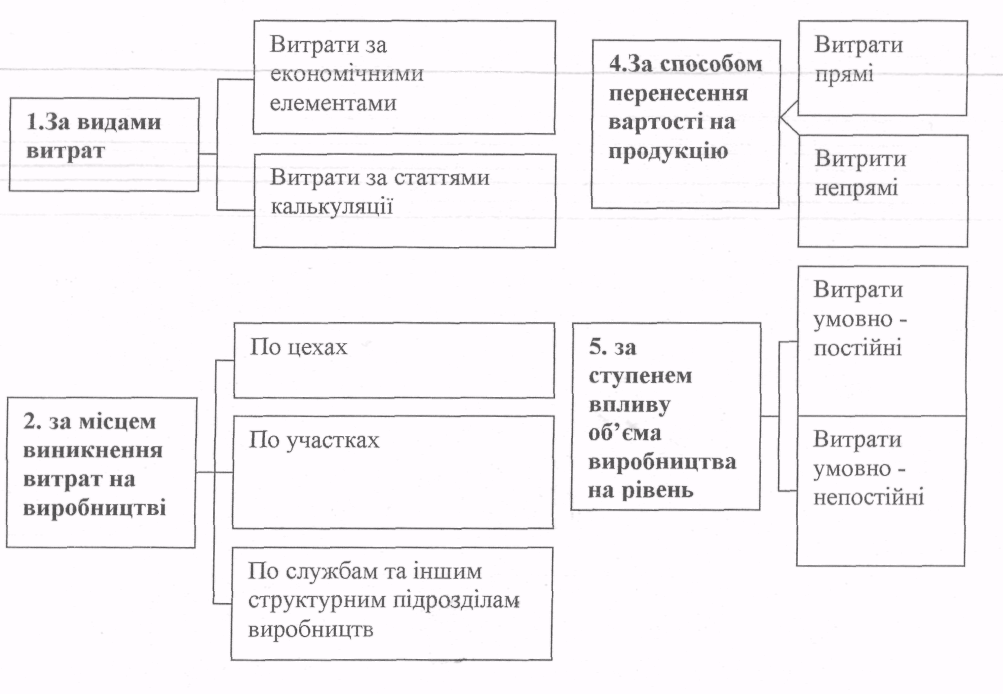

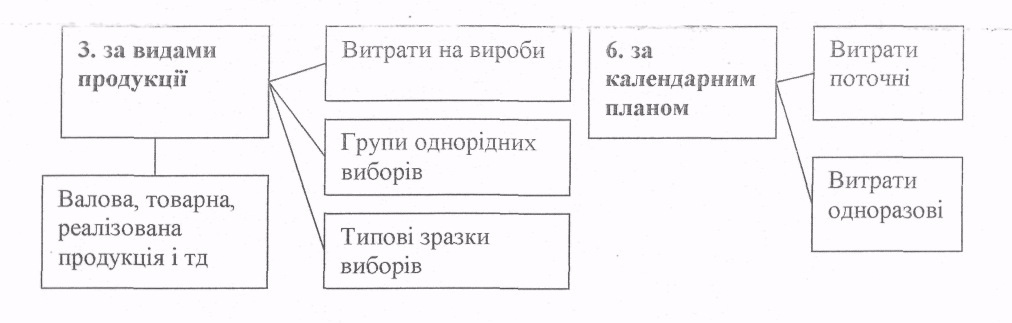

Класифікація витрат виробництва продукції .

Схема 1

Д

ані

обліку витрат на виробництві продукції

використовуються для визначення

результатів діяльності структурних

підрозділів і підприємств в цілому,

фактичної ефективності організаційно-технічних

заходів, спрямованих на розвиток і

вдосконалення виробництва,

планово-економічних та аналітичних

розрахунків. В залежності від характеру

і призначення процесів, що виконуються,

виробництво підрозділяється на: основні,

допоміжні та обслуговуючі виробництва

та господарства.

ані

обліку витрат на виробництві продукції

використовуються для визначення

результатів діяльності структурних

підрозділів і підприємств в цілому,

фактичної ефективності організаційно-технічних

заходів, спрямованих на розвиток і

вдосконалення виробництва,

планово-економічних та аналітичних

розрахунків. В залежності від характеру

і призначення процесів, що виконуються,

виробництво підрозділяється на: основні,

допоміжні та обслуговуючі виробництва

та господарства.

Групування та облік витрат за економічними елементами.

Витрати, які входять до собівартості продукції (робіт, послуг), групуються за наступними елементами:

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

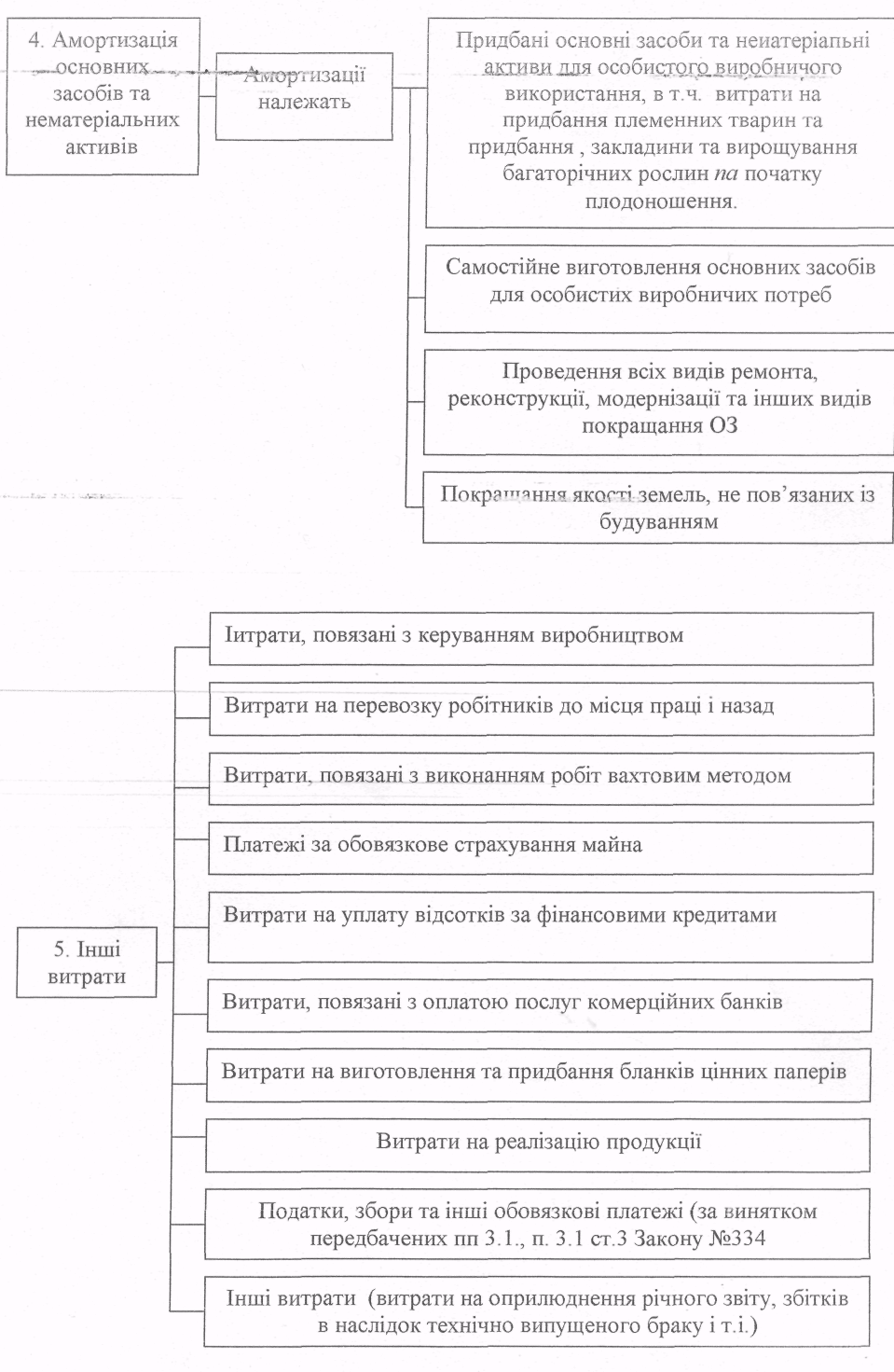

4. Амортизація основних засобів природоохоронного призначення.

5. Інші витрати (плата за забруднення).

Це групування є ідентичним для всієї промисловості (схема 2).

Групування витрат за економічними елементами.

Схема 2.

Матеріальні витрати займають найбільшу вагу відносно всіх витрат. Вартість матеріальних ресурсів входить до складу витрат на виробництво згідно нормам витрат у відповідності з ГОСТами, ОСТами, технічними умовами.

Із витрат на матеріальні ресурси, включених до собівартості продукції, вираховується вартість зворотних відходів.

Зворотні відходи - це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, створених в процесі виробництва продукції, які втратили повністю або частково споживацькі якості початкового ресурса і в зв'язку з цим використовуються з підвищеними витратами продукції чи зовсім не використовуються по прямому призначенню.

(Наприклад, супутня продукція металургійної промисловості -доменні шлаки для виготовлення цементу.)

Супутня продукція предназначена для подальшої переробки віддзеркалюється як рух напівфабрикатів у виробництві.

Розрахунок фонду заробітної плати робітників і фахівців

Фонд заробітної плати по дільниці - це передбачена планом сума коштів для виконання виробничої програми дільниці.

Розрахунок фонду заробітної плати ґрунтується на визначенні сум, що підлягають виплаті за 100% виконання виробничої програми при заданому росту продуктивності праці, діючих тарифних ставках і системах оплати праці. Фонд заробітної плати і середня заробітна плата по категоріях працюючих підприємств (робітники, керівники і фахівці, що служать і т.д.).

При розрахунку заробітної плати використовуються наступні вихідні матеріали:

виробнича програма на календарний період;

облікова кількість робітників і фахівців;

розцінки;

тарифні ставки (за годину, за зміну) діючі на даний момент;

планований рівень виконання норм виробітку;

посадові оклади;

штатні розклади адміністративно - управлінського персоналу;

діючі положення про нарахування доплат і премій;

кодекс законів про працю;

колективний договір.

У фонд заробітної плати включаються тільки ті витрати, що необхідні для нормальної роботи підприємства.

У фонд заробітної плати включаються всі суми по оплаті праці облікового складу працюючі підприємства.

Фонд складається: з основної, додаткової заробітної плати та інших заохочувальних і компенсаційних виплат.

Таблиця №1

-

Професія

Розряд

Nяв

ГРОЗ

V

3,8

ГРОЗ

IV

4,61

Кріпильник

III

2,25

Слюсар

III

1,79

Слюсар

IV

0,89

Твих. = 191,5 дн.

Треж.= 252 дн.